Nous y sommes. La courbe des taux s’est inversée. La récession est imminente. Que dis-je, la crise, le krach boursier, la fin du capitalisme.

La fête est finie, rien ne va plus. Préparez-vous à la plus grande crise de l’histoire.

Je résume en quelques phrases ce que j’ai pu lire suite à l’inversion de la courbe des taux. Souvenez-vous, c’est un plat que vous avez déjà eu il y a quelques mois.

On vous avez alors annoncé l’inversion de la courbe des taux alors que ce n’était pas encore le cas.

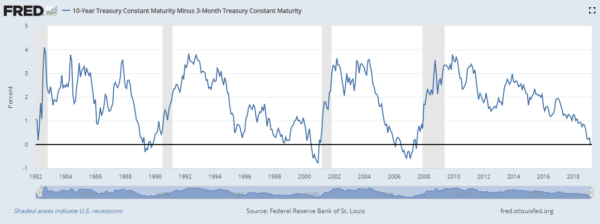

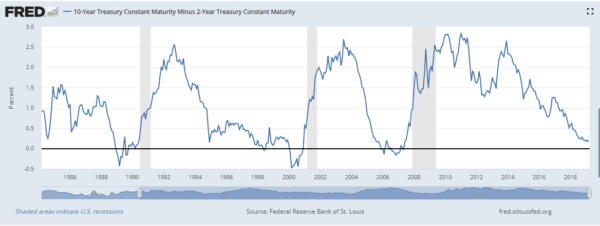

Du coup, cette fois-ci on vous annonce l’inversion de la courbe des taux pour de vrai mais bon on vous parle de la courbe du 10 ans vs le 3 mois et pas du 2 ans vs le 10 ans qui elle, n’est pas encore inversée.

Mais qu’importe. il faut bien justifier les appels au drame envoyés par tous les gourous depuis plusieurs mois, années, décennies. cette fois-ci ce sera la bonne. Si si, je vous jure…

Je ne rappellerai pas le drame financier qu’ont vécu les épargnants ayant suivi ce genre de prédiction ces dix dernières années. Zut, je viens de le faire.

Grâce à cette inversion de la courbe des taux, les médias et gourous s’en sont donnés à cœur joie avec des titres plus dramatiques les uns que les autres. Et cela va continuer. Et à la moindre baisse des marchés de 2%, s’en gargariseront leur égo.

Sommaire

Tout le monde semble certain de l’aspect prémonitoire de l’inversion de la courbe des taux.

C’est un indicateur sûr et certain, juré, craché que le haut de cycle est là et que la récession voire la crise ne sont plus qu’une question de temps.

Alors une question de temps, en effet. Mais beaucoup de temps quand même. Puis qu’historiquement, il faut quand même de 6 mois à 2 ans après l’inversion de la courbe des taux pour que la récession advienne.

Surtout, il y’a quand même des exceptions et des faux signaux. Et donc l’inversion de la courbe des taux peut s’approcher, advenir mais tout autant ne pas déclencher avant des mois voire des années de récession et surtout de baisse sur les marchés. Et puis surtout, il y a récession et récession. Tout le monde semble oublier qu’une récession ne mène pas forcément à une crise type subprimes ou 1929.

Même pire, et j’avais pu déjà l’écrire, les marchés continuent de monter et pas qu’un peu lorsque la courbe s’inverse.

Il est donc dangereux d’anticiper et de sauter sur le bouton vendre quand la courbe des taux s’inverse.

De plus que la courbe du 2 ans avec le 10 ans, elle ne s’est pas inversée.

Mais comme ce n’est pas assez dramatique, évidemment cela ne fait pas la une des journaux, et les gourous omettent évidemment tous les détails qui peuvent ne pas aller dans leur sens. Ou vous diront avec certitude, alors qu’ils ne sont pas plus Nostradamus que vous, que cela va forcément arriver.

Prévoir la prochaine récession ou la prochaine crise semble être un exercice à la mode mais perdant pour l’investisseur

Pourquoi ?

Car vous prenez pas beaucoup de risques. Vous êtes sûr à un moment donné d’avoir raison. Ce n’est qu’une question de temps puisque c’est inhérent à notre modèle économique. Et comme la majorité des gens ne considèrent pas que le timing est crucial, vous pouvez vous lancer dans des prévisions et toujours dire 2 ans après que vous aviez tout prévu. Vous serez élevé au rang de gourou et personne ne vous dira que vous aviez eu raison trop tôt et que d’avoir eu raison trop tôt cela au final vous aurais ruiné. Enfin, si vous aviez vraiment investi là où vous l’aviez suggéré de faire depuis tant d’années.

Car au final le gourou met rarement son argent en jeu en suivant ses propres prédictions. Forcément, car sinon, il serait ruiné. Mais le gourou ne vit pas de ses investissements heureux grâce à ses prédictions catastrophistes. Non, il vit de la vente de la peur. Et c’est inépuisable. Même quand tout va bien, les gens ont forcément peur de perdre ce qu’ils ont acquis. Alors autant profiter de cette ressource renouvelable à volonté.

Les gens ne vivent pas dans le moment présent mais dans la peur de demain. Au final on ne fait que vendre ce que les gens veulent. L’offre de peur s’adapte à la demande. Les médias l’ont compris depuis longtemps.

Bref, utiliser la courbe des taux et son inversion pour prédire l’avenir et surtout quand tout vendre et se réfugier dans votre bunker, c’est un peu simpliste. Et si c’était vraiment si facile, tout le monde serait déjà riche et les cycles économiques ne feraient plus peur car ils seraient parfaitement prévisibles et contrôlables.

Prévoir l’avenir avec des certitudes, cela ruine les investisseurs qui n’ont pas le bon timing. Et c’est cela qu’il faut bien intégrer dans toute la peur dont on peut abreuver votre cerveau tous les jours.

Non, l’inversion de la courbe des taux n’est pas un gage sûr de récession, crise et krach boursier à venir.

On ne peut avoir la certitude sur la seule base que de par le passé, c’était un sacré bon indicateur même avec 2 ans de retard. Réfléchir comme cela, c’est aller au devant de graves ennuis si on investit en totale anticipation avec de si grandes certitudes.

Mais commençons par le début. La majorité des gens parlent de cette inversion de la courbe des taux sans savoir ce que cela veut vraiment dire.

Au début d’un haut de cycle, la hausse des taux d’intérêt court terme va éliminer le delta nommé spread avec les taux longs. Logiquement, vous devez être rémunéré en fonction de votre risque. Or si vous prêtez de l’argent à 10 ans, vous devriez logiquement toucher plus que si vous prêtez votre argent à 3 mois. Sinon quel intérêt de prendre le risque de prêter à 10 ans ? Le temps est un élément crucial dans l’investissement comme j’ai déjà pu en parler.

Du coup, si les taux court augmentent de façon à ne pas rendre les taux long intéressants alors il y a moins d’intérêt de prêter à long terme plutôt qu’a court terme. Du coup, moins d’intérêt de prêter de l’argent plutôt que de conserver son cash.

C’est retranscris quand on a justement un aplatissement de la courbe des taux ou un inversement.

Du coup comme il y a moins d’intérêt à prêter à long terme. Les gens prêtent moins et gardent plus leur cash. Le fait de garder leur cash amène un ralentissement du crédit et sans crédit, moins d’investissements, d’innovation, de consommation, de création de valeur et pour les business les moins rentables et très endettés, moins de capacité d’emprunter pour rembourser les emprunts déjà existants.

Du coup le robinet du crédit petit à petit s’estompe et le système basé sur le crédit souffre. Mais de l’autre côté d’autres piliers économiques restent forts. C’est une phase de distribution et donc de doute car les signaux sont mixes. Du coup, la banque centrale en général continue de monter ses taux d’intérêts alors que le robinet du crédit se réduit. La prochaine récession est alors en construction. Alors que les statistiques économiques sont au mieux, avec moins de crédit, moins de consommation commence à arriver.

Donc on comprend, pourquoi tous les yeux sont tournés vers l’inversion de la courbe des taux et pourquoi elle semble donc le Graal pour déterminer que c’est la fin et que ce n’est qu’une question de temps maintenant.

Mais on l’a vu, le timing est délicat. Et si on anticipe trop, on peut louper encore une belle hausse sur les marchés. Surtout que la courbe des taux 2 et 10 ans n’est pas encore inversée.

Maintenant, il convient de prendre avec des pincettes ce que cette inversion de la courbe des taux peut vouloir dire. Beaucoup pensent que comme l’indicateur a été plutôt bon pour anticiper les crises passées, il le sera également pour la prochaine.

Mais c’est oublier que si les mêmes causes mènent aux mêmes effets, encore faut-il étudier que les causes soient identiques cette fois-ci également. Or peu, font ce travail de tenter de décrypter si l’inversion de la courbe des taux aujourd’hui veut dire la même chose que ces précédentes décennies ?

Beaucoup pensent que la prochaine crise de la dette sera la pire car la dette n’a fait qu’exploser.

Donc que la prochaine crise sera pire que la crise des subprimes. Et que Madoff sera un enfant de coeur à côté des cadavres bien cachés à la Ponzi un peu partout sans parler des prêts pourris.

Le système financier et bancaire en 2019 est bien plus robuste et bien différent de celui de 2007. C’est un point important qui est souvent oublié. L’homme apprend de ses erreurs et tente d’y remédier avec de nombreux stress tests et autres régulations visant à renforcer le système bancaire.

Est-ce que cela est suffisant ? peut être pas, mais c’est déjà un élément qui prouve que les causes et donc impacts seront sans doute différents. Les banques sont plus robustes car elles ont obligation d’avoir de la dette souveraine qui permet d’offrir une contrepartie « sûre ». Ainsi le prix n’est pas un prix de marché mais bien un prix qui est façonné par la régulation. Donc l’impact d’une inversion de la courbe des taux est différent, car les intervenants ne réagissent pas de manière rationnelle par rapport à la logique de préférer le cash aux prêt long terme mais par obligation d’acheter de toute façon de la dette long terme.

Et on le voit bien devant l’empressement et les achats forts de prêts long terme parfois même à taux négatif alors que ce n’est pas logique d’un point de vue rentabilité.

Les crises ne se ressemblent pas. Surtout la cause et le déclencheur d’une crise sont rarement les mêmes.

Du coup, l’inversion de la courbe des taux peut avoir une signification et un impact différents en ce moment que ces précédentes décennies.

Deuxièmement, l’économie réagit d’une manière nouvelle aussi. Les taux de chômage sont au plus bas et pourtant pas un seul signe d’inflation. La reprise de l’inflation normalement pousserait les banques centrales à remonter leurs taux.

On a eu une reprise économique sans inflation.

En ce moment, les banques centrales sont en train de se rendre compte que le manque d’inflation est aussi un problème. Voilà pourquoi elles ne remontent pas leurs taux alors que la force économique le permettrait. Elles veulent créer un peu d’inflation, utile pour lisser la dette avant de remonter les taux et même si les stats économiques laissent présager un haut de cycle. Car c’est la hausse des salaires qui permettra aux entreprises d’augmenter leurs prix et donc de nourrir l’inflation.

Et d’un point de vue bourse, un peu d’inflation, est toujours bénéfique pour les actions qui prouvent résister dans un tel environnement. Trop peu voire pas d’inflation ou trop d’inflation, c’est ce que l’on veut éviter.

Du coup, si on cherche à créer de l’inflation, on peut penser que même si la courbe des taux semble donc s’inverser, cette fois c’est pour d’autres raisons, et que les actions pourraient bien se tirer de ces nouvelles conditions.

Donc ok, la courbe des taux s’inverse, l’économie ralentie, les chiffres du chômage ne devraient pas rester bas éternellement. Mais globalement, nous savons déjà tout cela. Le marché l’a déjà anticipé, et c’est la raison pour laquelle il a corrigé grandement fin 2018.

D’un autre côté, la Chine fera tout pour conserver une économie forte surtout avant de fêter les 100 ans du parti. On a du stimulus partout et ce n’est pas prêt de s’arrêter. On est encore dans le « whatever it takes and trust me it will be enough » de Draghi. La guerre commerciale est une vaste blague qui arrive à son terme et les élections approchant, on sait bien que Trump sera conciliant dans ses tweets. Un marché boursier US haussier, c’est des fonds de pensions et donc des électeurs contents.

Et ensuite, le ralentissement économique en Europe offre de nombreuses opportunités pour des liquidités qui sont encore massives en recherche de s’investir. Et puis ralentissement ne veut pas dire récession, récession ne veut pas dire crise.

Beaucoup se concentrent sur les chiffres présents qui sont eux mêmes des conséquences de craintes passées.

Il faut regarder les espoirs récents pour s’imaginer qu’ils impacteront positivement les décisions de consommation et d’investissement et donc d’essors futurs.

Si le marché monte, c’est qu’après avoir anticipé que cela serait pire, il anticipe maintenant que cela sera meilleur.

Tout est histoire de timing

Je ne suis pas en train de dire que tout va aller pour le mieux dans le meilleur des mondes. Mais bien que pour encore quelques mois, on pourrait voir un rebond économique. Il ne sera certainement pas durable certes. Mais pour encore un temps, il peut participer à cette phase de doute dont j’ai parlé plus haut où des signaux contraires s’affichent en même temps.

Les dividendes sont élevés, les spéculations de fusions et acquisitions importantes. Et les actions encore un investissement sans alternative compétitrice.

Surtout, j’aime à être contrarian.

La majorité des gérants de fonds sont assis sur de grosses quantités de cash malgré le retrait des encours. Ce qui veut dire qu’ils ont loupé l’essentiel de la hausse récente. Comme j’avais pu le souligner dans d’autres articles. Ils peuvent être poussés d’investir à cause du fear of missing out de par la pression de leurs clients et des rapports trimestriels et semestriels qu’ils doivent fournir.

Je m’amuse toujours à penser que le marché ira là où la majorité ne l’attend pas. Et si la majorité est cash, alors le marché peut continuer de monter.

Voilà pourquoi je continue de penser que le marché peut continuer de monter même contre un mur de craintes et surtout pourquoi la moindre correction sera à voir comme une opportunité car de nombreux gérants sous exposés aux actions et avec beaucoup de cash chercheront à ne pas louper le second départ.

Dans ces conditions. Les investisseurs ont toujours de l’appétit pour le risque. Alors oui économiquement on peut tout à fait se dire que ce n’est qu’une question de temps et que toute embellie potentiellement ne sera de toute façon que temporaire. Mais ces conditions sont favorables aux actions. Et les actions peuvent mieux résister que l’économie. Car les opérateurs mettent souvent du temps à digérer les infos et décident de voir le verre à moitié plein un peu plus longtemps. C’est pourquoi l’inversion de la courbe des taux est aussi mauvaise à donner un espace temps concret pour l’avènement de la récession. Et que donc, il est périlleux de l’utiliser pour anticiper le prochain krach boursier.

Je ne cherche pas à avoir de certitudes, à avoir raison et à battre les gourous à leur propre jeu ici.

Je ne suis pas là où j’en suis parce que je cherche à avoir raison et être plus intelligent que les experts du marché. Je ne le suis pas. Mais bien parce que je cherche à comprendre la psychologie du marché et que tout n’est que timing plus qu’a me contraindre dans le piège de certitudes rationnelles.

Il y a fort à parier que mes propos seront tournés en ridicule tout comme ils le furent au moins de décembre 2018 lorsque j’ai publié plusieurs articles et vidéos pour expliquer les opportunités que je voyais sur les marchés et mon scénario d’investissement pour la suite.

Je me plante surement. Je me plante très souvent.

Mais en tant qu’investisseur, ce n’est pas d’avoir raison ou tort qui est important. La majorité des investisseurs perdent car ils veulent absolument avoir des certitudes et avoir raison sur tout la ligne.

Ce qui m’importe c’est de réfléchir autrement et de ne pas me faire noyer par le bruit de marché. En bourse comme partout, il y a un temps pour tout. Et la qualité principale est de savoir avoir la patience d’ajuster ses voiles au bon moment. Et pour cela il faut embrasser l’incertitude, le fait que l’on ne sait pas et donc que c’est la psychologie des foules plus qu’une expertise économique qui nous permettra de tirer notre épingle du jeu.

C’est la clé si l’on cherche à gagner plus que d’avoir raison

Le cimetière est remplie d’investisseurs qui ont eu des certitudes et fini par avoir raison…

Alors une correction arrivera. Elle fera paniquer car la mémoire du marché aura été bercée par des discours de fin du monde. Cela ouvrira alors une belle opportunité de re-rentrer sur le marché alors que tout le monde parlera d’inversion de la courbe des taux, de ralentissement économique, de récession, de fin du dollar, de populisme, de crise et de fin de l’euro.

Et comme toujours, le monde ne touchera pas à sa fin. Les bases d’une nouvelle disruption seront fondées pour la mise en place d’un nouveau cycle.

Et si l’homme n’arrive pas à répéter le backtesting de son histoire en trouvant toujours des solutions à sa survie ? Et bien la théorie de Malthus deviendra vraie après avoir été fausse pendant plus de 200 ans. Voulez-vous vraiment faire ce pari contre l’humanité et louper 200 ans d’essor industriel ? Sachant que même si vous finissez par avoir raison, on aura bien assez de problèmes comme ça pour réellement se soucier de la réelle valeur des 0 que nous avons sur notre compte en banque…

Note: Tous les trades sont discutés, annoncés et partagés en temps réel sur L'Académie des Graphs.

Sur le site public ici, Le portefeuille est mis à jour une fois par jour vers midi. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas pas une incitation à l'achat ni à la vente. Il s'agit de mon portefeuille dynamique donc agressif. J'ai un autre portefeuille bas de laine long terme diffusé exclusivement sur l'Académie des Graphs. Mon capital et mon horizon de placement sur chaque titre ne sont surement pas les mêmes que les vôtres. Le portefeuille est là pour partager avec vous en toute transparence mes convictions au quotidien mais n'a pas vocation à être suivi.

La performance annuelle inclus les gains ou moins values latentes des positions en cours. Cela inclus aussi les gains ou pertes de change sur les actions hors Euro (c'est reflété dans la perf de chaque action individuelle). Les éventuels retraits sont annoncés. La performance est donc en net.

Performance 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%...

{kind=link}