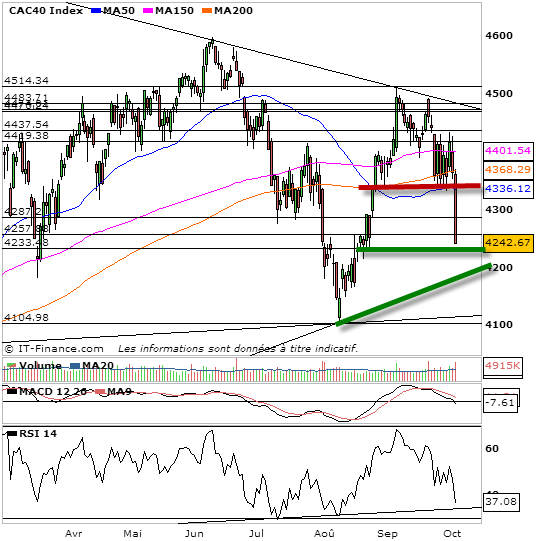

Quel massacre sur le cac 40. Hier encore j’écrivais que le dénouement interviendrait aujourd’hui et qu’en cas de cassure des 4330, la baisse panique prendrait très vite le relais. En annonçant 4230 points comme objectif j’étais tout de même loin de penser qu’en l’espace de 3 heures depuis 14h30 on atteindrait quasiment ce niveau. Que dire…si ce n’est que le marché passe définitivement baissier. Aucun catalyseur haussier. Tout ce que l’on peut espérer c’est un rebond technique du fait de la charge baissière du jour avec l’arrivée sur les 4230. la zone 4180-4230 est le dernier rempart des haussiers. En-dessous de ce niveau le marché passe baissier à long terme. Mais à court terme sous 4330 points aucun espoir haussier si ce n’est pour un rebond technique. c’est jouable bien sûr mais dorénavant sous 4330 points les investisseurs peuvent rester liquide et devenir observateur, c’est un marché de traders qui s’ouvre à nous. Pour demain je pense que les 4230 peuvent être visés, on devrait alors au moins s’offrir un rebond technique ou pas… Ce qui est certain pour les investisseurs c’est qu’il convient de rester à l’écart du marché sous 4330.

Note: Tous les trades sont discutés, annoncés et partagés en temps réel sur L'Académie des Graphs.

Sur le site public ici, Le portefeuille est mis à jour une fois par jour vers midi. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas pas une incitation à l'achat ni à la vente. Il s'agit de mon portefeuille dynamique donc agressif. J'ai un autre portefeuille bas de laine long terme diffusé exclusivement sur l'Académie des Graphs. Mon capital et mon horizon de placement sur chaque titre ne sont surement pas les mêmes que les vôtres. Le portefeuille est là pour partager avec vous en toute transparence mes convictions au quotidien mais n'a pas vocation à être suivi.

La performance annuelle inclus les gains ou moins values latentes des positions en cours. Cela inclus aussi les gains ou pertes de change sur les actions hors Euro (c'est reflété dans la perf de chaque action individuelle). Les éventuels retraits sont annoncés. La performance est donc en net.

Performance 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%...

J’aime bien « l’analyse » de Monfinancier

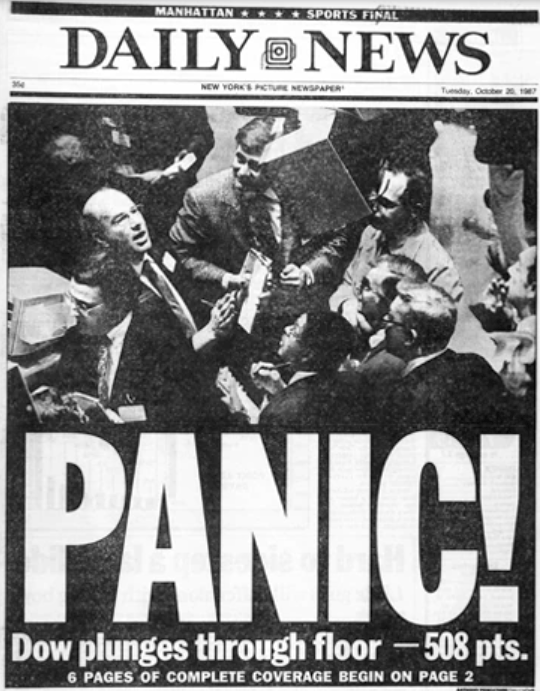

CHUTE DU CAC

Les marchés boursiers ont mal réagi hier aux déclarations de Mario Draghi

2.81% de baisse pour le CAC qui passe en performance négative sur l’année. Et plus de 2.5% de baisse sur les actions Européennes. La journée d’hier est très riche en enseignements. Elle est l’illustration parfaite du fait que la hausse des marchés boursiers est uniquement alimentée par l’injection de liquidités par les banques centrales. Que Mario Draghi ou Janet Yellen montre le moindre signe de baisse d’approvisionnement de la dope monétaire et nos junkies de la Bourse panique par peur du manque. Ce n’est pas sain.

Le graphique du SP500 n’est pas passé

Les indices US et cac ne vont pas de concert et c’est assez difficile a gérer même en travaillant les 2 en parallèle. La cloture du sp500 me laisse dubitatif car si le cac me semblait parti pour corriger davantage, le sp500 de son coté réagit vivement au contact de la borne basse de son canal et de mm150 (chère a Stan Weinstein). Un rebond semble très probable sur les indices européens, mais pas de précipitation et je me dis que demain il fera jour, que j’aurai le compte rendu de la séance asiatique et qu’il sera temps d’observer ce que nous propose le marché….Bons trades!!!

La Banque centrale européenne (BCE) va racheter des ABS dès le quatrième trimestre 2014, ainsi que des obligations sécurisées à partir de mi-octobre, et ce pendant au moins deux ans, a annoncé jeudi 2 octobre son président Mario Draghi.

Décidés le mois dernier, ces achats d’actifs complètent les mesures exceptionnelles prises par la BCE pour soutenir l’économie chancelante de la zone euro, confrontée à une faible inflation et à une machine du crédit atone. Les mesures détaillées jeudi « soutiendront des segments de marché spécifiques qui jouent un rôle clé dans le financement de l’économie », a assuré Mario Draghi.

Concrètement, la BCE va donc racheter des titres adossés à des prêts bancaires, les fameux ABS ou « asset-backed securities », ainsi que des obligations sécurisées. Cette action complète la série de prêts exceptionnels et avantageux (TLTROs) lancés en faveur des banques. Le gardien de l’euro espère ainsi fluidifier le robinet du crédit en zone euro.

Prises dans leur ensemble, ces mesures « auront un impact significatif sur le bilan » de la BCE, a reconnu son président. Elles devraient aussi « rendre la position monétaire (de la BCE) plus accommodante », a-t-il ajouté.

Il n’a pas précisé de volume anticipé pour ce programme. Combiné aux autres mesures à l’oeuvre, « l’univers potentiel » de gonflement de son bilan par la BCE est de 1.000 milliards d’euros, a-t-il dit, « mais cela ne veut pas dire que nous irons jusque là ».

Produits en partie responsables de la crise de 2008

L’achat prochain d’ABS notamment est controversé. Ces produits financiers complexes avaient été rendus en partie responsables de la crise financière de 2008. Leur mécanisme est similaire à celui des « subprimes » (titres adossés à des prêts immobiliers) américains.

« Nous n’achèterons pas d’actifs structurés, même si nous les acceptons comme garanties », a voulu rassurer Mario Draghi. « Les ABS sur lesquels nous nous concentrons doivent être des ABS qui sont simples et transparents », a-t-il précisé.

Dans l’ensemble, le patron de la banque centrale a estimé que la politique monétaire accommodante mise en place par la BCE devrait « soutenir l’ancrage ferme des attentes vis-à-vis de l’inflation sur le moyen et long terme ».

L’inflation est tombée à un nouveau plus bas depuis 5 ans en zone euro en septembre, à 0,3%. Depuis plusieurs mois, elle reste à très en-dessous de la barre des 2% ciblée par la BCE. Cette faiblesse persistante fait craindre à de nombreux observateurs que le Vieux continent ne sombre dans la déflation : une spirale à la baisse des prix et des salaires susceptible d’enrayer la timide reprise européenne.

L’encours des titres adossés à des prêts aux entreprises (« corporate ABS ») à l’échelle de la zone euro représentait 158 milliards d’euros en 2013 et celui des titres adossés à des prêts aux PME 112 milliards, contre 891 milliards pour les obligations d’entreprise, 8.842 milliards pour les dettes souveraines et 4.348 milliards pour les crédits aux entreprises consenties par les banques de la région, rappelle BNP Paribas.

(Avec AFP et Reuters)