Alors que la hausse boursière en cours reste soutenue et a permis à de nombreuses valeurs de ben rebondir, et ce notamment dans le secteur des parapétrolières, j’aimerai vous proposer une valeur ce soir qui n’en avait pas encore profité à savoir Heurtey Petrochem.

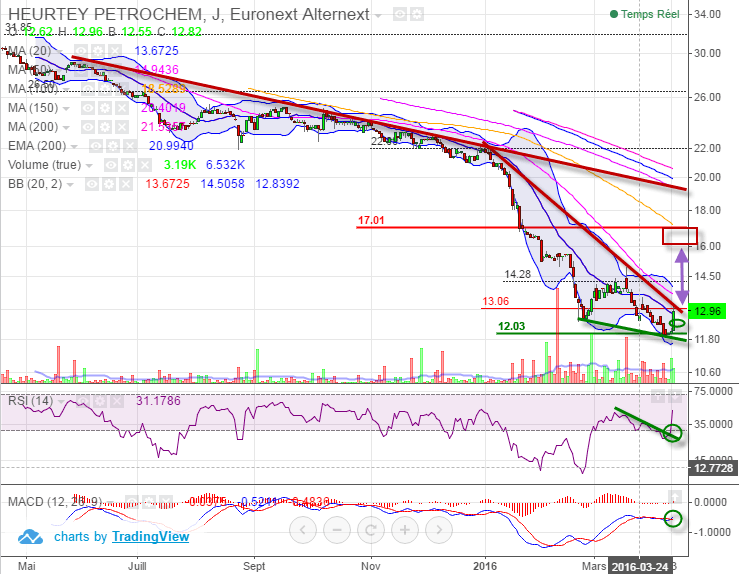

Graphiquement, nous sommes en tendance baissière long terme.

Mais à court terme, nous évoluons dans un biseau descendant. Le rebond du jour permet de confirmer la volonté du titre de mettre un terme à sa tendance baissière. La rupture des 13 euros sera primordiale pour confirmer cela et en faire un investissement moindre risque.

En effet, la sortie du biseau par le haut permettrait de mettre en plus une phase d’accumulation entre 12,50 et 13,30 euros dont la sortie par le haut validerait le signal d’achat et le rebond plus durable de la valeur vers les 16 euros.

Sur consolidation autour des 12,50 la valeur est intéressante à accumuler.

Le scénario ne devient caduque que sous 11,80

du point de vue fondamental c’est encourageant également.

Les procédures d’audit sur les comptes consolidés ont été effectuées.

Le rapport de certification est en cours d’émission.

| Chiffres audités, en M€ (normes IFRS) |

2015 | 2014 | Variation |

| Chiffre d’affaires | 420,3 | 437,5 | -4% |

| Coût des ventes | (360,5) | (376,9) | -4% |

| Marge brute % du chiffre d’affaires |

59,8 14,2% |

60,6 13,8% |

-1% |

| Frais administratifs et commerciaux | (43,5) | (39,9) | +9% |

| EBITDA* | 24,7 | 24,7 | 0% |

| Résultat opérationnel courant % du chiffre d’affaires |

16,3 3,9% |

20,7 4,7% |

-21% |

| Autres produits et charges opérationnels | (0,6) | (0,5) | |

| Résultat opérationnel | 15,7 | 20,2 | -22% |

| Part des sociétés mises en équivalence Résultat financier Impôt |

0,1 0,2 (7,7) |

(0,2) (5,4) (5,0) |

|

| Résultat net consolidé | 8,3 | 9,6 | -14% |

| Résultat net part du groupe** | 8,3 | 9,2 | -10% |

* EBITDA : Résultat opérationnel courant avant dotations nettes aux amortissements et provisions.

** Consolidation de Prosernat à 100% à compter du 1er juin 2014.

Chiffre d’affaires 2015 : 420 M€

Le chiffre d’affaires 2015 d’Heurtey Petrochem s’élève à 420 M€, en ligne avec l’objectif annoncé par le Groupe (400 à 420 M€), et en repli de 4% par rapport à 2014 (-9% à taux de change constant).

L’activité a été réalisée à 26% dans le gaz et à 74% dans les fours (36% en pétrochimie, 34% en raffinage et 4% en hydrogène). Le chiffre d’affaires se répartit à 51% dans les Amériques, 19% en Asie/Océanie, 15% en Europe/Russie et 15% au Moyen-Orient/Afrique.

Résultat opérationnel courant en ligne avec l’objectif annoncé

et situation contrastée entre les deux branches d’activité

La marge brute, qui s’élève à 59,8 M€, se maintient à environ 14% du chiffre d’affaires, ce qui illustre la bonne exécution des contrats en cours.

Le résultat opérationnel courant s’établit à 16,3 M€, en ligne avec l’objectif que s’était fixé le groupe d’un résultat opérationnel courant compris entre 16 et 17,5 M€.

L’analyse sectorielle montre une situation contrastée entre les deux branches.

| Chiffres audités, en M€ | 2015 | 2014 | |||||

| Fours | Gaz | Total | Fours | Gaz | Total | ||

| Chiffre d’affaires | 309,2 | 111,1 | 420,3 | 349,8 | 87,7 | 437,5 | |

| Résultat opérationnel courant % du chiffre d’affaires |

15,3 5,0% |

0,9 0,8% |

16,3 3,9% |

15,3 4,4% |

5,4 6,2% |

20,7 4,7% |

|

En effet, dans la branche fours, le taux de marge opérationnel courant progresse et ressort à 5,0%, à comparer à 4,4% en 2014. En revanche, le résultat opérationnel courant de la branche gaz est affecté à la fois par un mix contrats défavorable entre licences et contrats EPC et par la suspension des contrats au Venezuela en raison des difficultés de financement rencontrées par le client.

La politique du Groupe au Venezuela a toujours été d’être en exposition cash négative, c’est-à-dire de n’engager de dépenses externes d’achats d’équipements et de travaux auprès de fournisseurs et sous-traitants que dans la limite des avances reçues du client. Dans une optique prudentielle prenant en compte la suspension des contrats au Venezuela, le Groupe a décidé de procéder à l’annulation de marges comptabilisées antérieurement au fur et à mesure de l’avancement technique des projets et à la constitution de provisions pour des travaux d’études non payés à ce jour, ce qui impacte le résultat opérationnel courant de la branche gaz à hauteur d’environ 3 M€ (avant impôts).

Le résultat opérationnel du groupe ressort à 15,7 M€.

Compte tenu de différences de change positives, le résultat financier est positif de 0,2 M€. La charge d’impôt de 7,7 M€, qui correspond à un taux d’imposition de 43% retraité de la CVAE, reflète le mix de la contribution des filiales au résultat fiscal, la perte de crédits d’impôt étrangers non reportables et la non activation de déficits fiscaux dans certaines filiales. Le résultat net consolidé s’établit ainsi à

8,3 M€. Ajusté des 3 M€ d’impacts liés aux contrats vénézuéliens, le taux d’impôt serait inférieur de 6% et le résultat net consolidé serait supérieur d’environ 2 M€.

Le résultat net part du Groupe, qui intègre la consolidation à 100% de Prosernat depuis le 1er juin 2014, s’élève à 8,3 M€.

Une situation financière solide

Avec 93,8 M€ de capitaux propres, 55,0 M€ de trésorerie, dont 34,0 M€ de trésorerie nette, et 14,7 M€ de dettes financières moyen et long terme, Heurtey Petrochem bénéficie d’une situation financière solide.

Stratégie: mise en place d’un plan de restructuration pour renforcer la compétitivité du groupe dans un marché très difficile

L’effondrement des prix du pétrole depuis 18 mois a provoqué une baisse significative des investissements de la part des compagnies pétrolières, ce qui réduit fortement le marché accessible d’Heurtey Petrochem, particulièrement dans le secteur de l’amont où opère la branche gaz.

Au 31 décembre 2015, le Groupe affiche un carnet de commandes de 400 M€, à comparer à 507 M€ au 31 décembre 2014. Il intègre 107 M€ de contrats au Venezuela pour lesquels le Groupe n’anticipe pas d’écoulement significatif en 2016. Ce carnet de commandes devrait ainsi s’écouler à hauteur de 250 M€ à 270 M€ sur l’exercice 2016, et pour 130 M€ à 150 M€ en 2017 et au-delà.

Dans cet environnement dégradé, le groupe a mis en place depuis 2014 un plan d’actions pour optimiser son positionnement commercial et renforcer sa compétitivité : accroissement de la couverture géographique par le biais de partenariats commerciaux locaux, fermeture de bureaux non stratégiques, dont la filiale du Groupe en Afrique du Sud, mise en place de partenariats technologiques et « métier », priorité donnée aux projets à forte valeur ajoutée, diversification des approvisionnements et de la fabrication et rationalisation de la gestion des projets. Ces mesures permettent de générer d’ores et déjà une économie de coûts fixes en année pleine d’environ 2 M€.

Le Groupe, qui n’anticipe pas de reprise de ses marchés à court terme, va intensifier ses efforts avec le lancement d’un plan de restructuration* qui se traduira par une centaine de suppressions d’emplois dans le monde (soit environ 15% des effectifs des centres d’ingénierie) et par un effort supplémentaire de réduction des frais généraux. L’ensemble des mesures du plan devrait générer en 2016 une charge exceptionnelle évaluée à 4,7 M€ et permettre une réduction de coûts fixes d’environ 10 M€ par an à partir de 2017.

Dans ce contexte, le Conseil d’Administration d’Heurtey Petrochem a décidé de ne pas proposer le versement d’un dividende cette année.

Perspectives 2016

Pour l’exercice 2016, Heurtey Petrochem a pour objectif de réaliser un chiffre d’affaires compris entre 320 M€ et 340 M€.

Pour la branche fours, le Groupe se fixe pour objectif de dégager un taux de marge opérationnelle courante supérieur à 2,5%. Pour la branche gaz, compte tenu de l’environnement de marché particulièrement dégradé dans le secteur de l’amont, le Groupe anticipe un résultat opérationnel courant négatif en 2016, le retour à un résultat opérationnel courant positif étant visé dès 2017.

Compte tenu de ces éléments, le Groupe a pour objectif de réaliser un résultat opérationnel consolidé (après frais de restructuration) à l’équilibre en 2016.

« Dans un contexte de crise prolongée du secteur, nous allons intensifier nos mesures de réduction de coûts avec pour objectif d’économiser 10 M€ par an à partir de 2017. Notre plan de restructuration nous permettra d’être mieux positionnés pour saisir les opportunités de marché qui se présentent, notamment au Moyen-Orient, en Iran, en Inde et en Amérique du Nord. Avec une situation financière solide, une expérience reconnue, un large réseau international, une stratégie commerciale offensive et une structure de coûts allégée, nous sommes en ordre de marche pour surmonter la crise.» commente Dominique Henri, Président Directeur Général d’Heurtey Petrochem.

Note: Tous les trades sont discutés, annoncés et partagés en temps réel sur L'Académie des Graphs.

Sur le site public ici, Le portefeuille est mis à jour une fois par jour vers midi. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas pas une incitation à l'achat ni à la vente. Il s'agit de mon portefeuille dynamique donc agressif. J'ai un autre portefeuille bas de laine long terme diffusé exclusivement sur l'Académie des Graphs. Mon capital et mon horizon de placement sur chaque titre ne sont surement pas les mêmes que les vôtres. Le portefeuille est là pour partager avec vous en toute transparence mes convictions au quotidien mais n'a pas vocation à être suivi.

La performance annuelle inclus les gains ou moins values latentes des positions en cours. Cela inclus aussi les gains ou pertes de change sur les actions hors Euro (c'est reflété dans la perf de chaque action individuelle). Les éventuels retraits sont annoncés. La performance est donc en net.

Performance 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%...

Ok,Julien avec ton analyse, c’est une valeur qui n’a pas besoin de se refinancer et avec pétrole en hausse elle devrait en profiter même si elle n’est pas directement concernée, c’est plutôt la hausse des matières premières et du gaz qui vont l’aider, elle démarre un peu après les autres. A suivre.