Réforme retraites : Déclin Immobilier et boom Bourse ?

Selon une étude, 42% des investisseurs en immobilier ont perdu plus de 200 000 dollars sur un investissement au moins une fois dans leur vie. 45% admettent avoir été proches de la banqueroute. 40% auraient aimés ne jamais investir en immobilier.

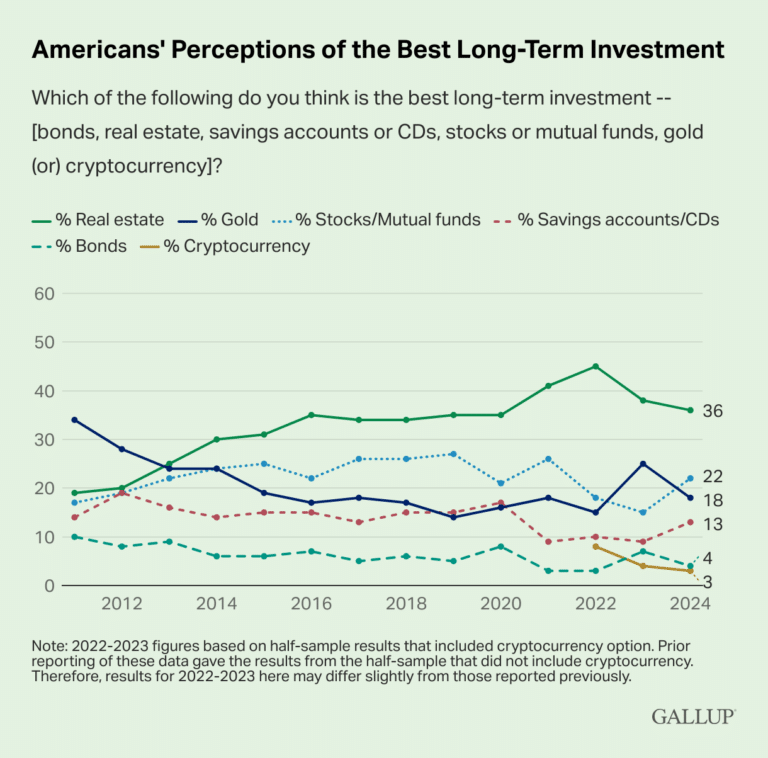

Pourtant l’immobilier est toujours considéré comme le placement préféré des investisseurs à long terme. Encore plus en France.

Bon c’est les US, et probablement qu’une majorité des répondants ont connu 2008 mais quand même. On peut retrouver ces discours en Europe aussi. Et peut être en France bientôt quand on voit que sans hausse des prix immobiliers, la rentabilité d’un bien va en faire déchanter beaucoup.

Mais on ne peut pas en vouloir aux investisseurs. Depuis la fin de la seconde guerre mondiale, investir dans l’immobilier, s’endetter pour acheter sa résidence principale fut la meilleure décision d’une vie pour créer un patrimoine.

Premièrement car on ne vérifie pas la valeur de son bien chacun jour. Y’a moins les émotions qui jouent à long terme.

Deuxièmement car on profite de l’inflation et de la hausse du pouvoir d’achat pour gommer une partie de la dette et du coût (notaire, frais, crédit, assurance etc).

Et surtout car personne ne compte son temps et les Travaux effectués dans le temps pour calculer sa vraie rentabilité.

Mais le plus important, c’est que cela a forcé les gens à épargner pendant 20 ans. Sans s’en rendre compte, c’est cela qui a fait la différence dans la création de leur patrimoine : l’épargne forcée.

Et l’immobilier quoi qu’on en dise n’était pas le meilleur véhicule. Mais passons, la majorité avec un véhicule qui n’était pas le meilleur a construit son patrimoine. La recherche du meilleur ne doit pas se faire au détriment de juste se débrouiller pour battre l’inflation sur sa vie. Cela doit être le seul objectif.

Tout ce qui est Pinel également, la majorité en sortent avec une perte en capital. La réduction des impôts a bon dos et est toujours un mauvais placement quand c’est le seul objectif. Surtout quand on arrive un peu à la fin, quand le filon en est a son 6ème ministre qui relance la mode.

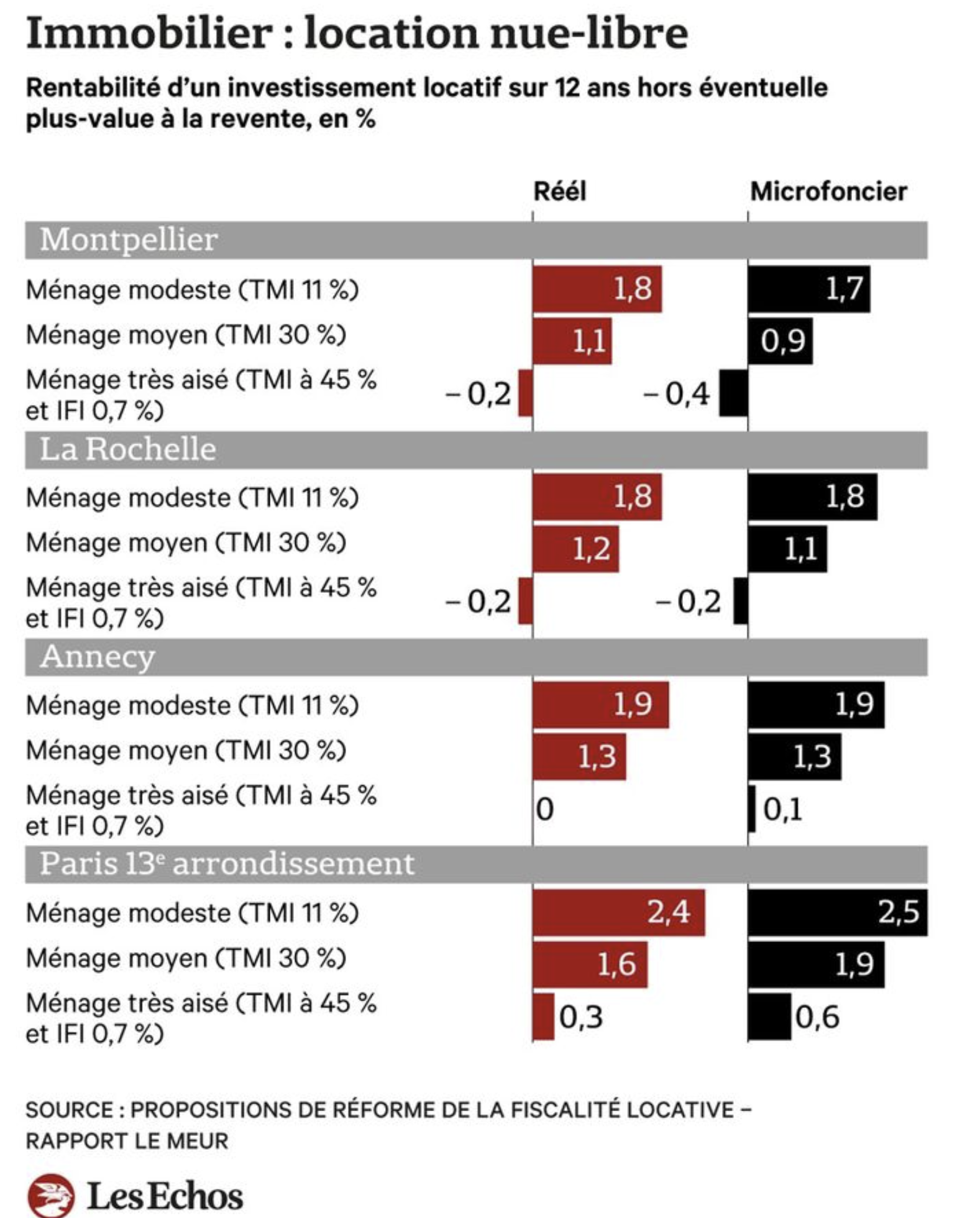

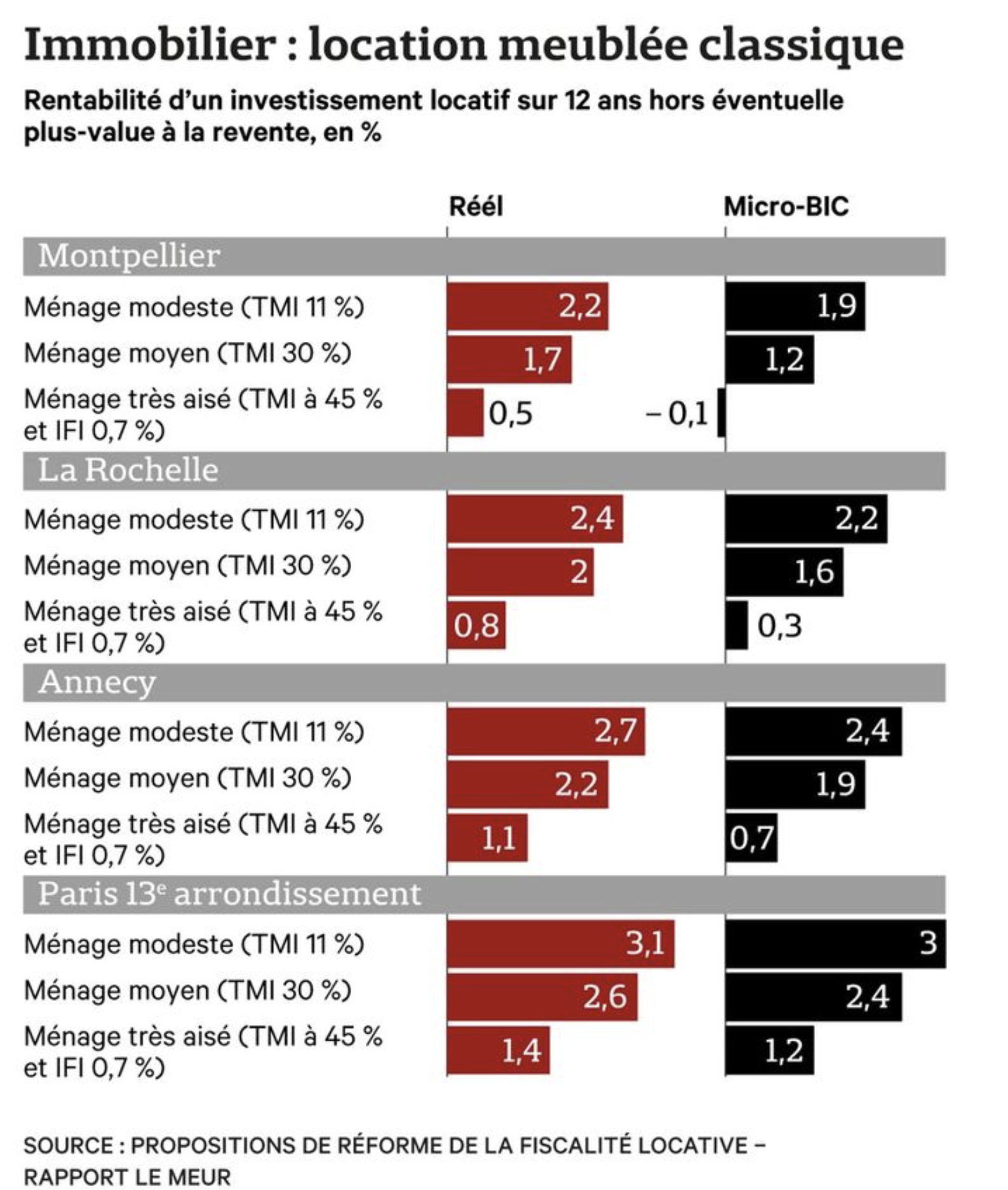

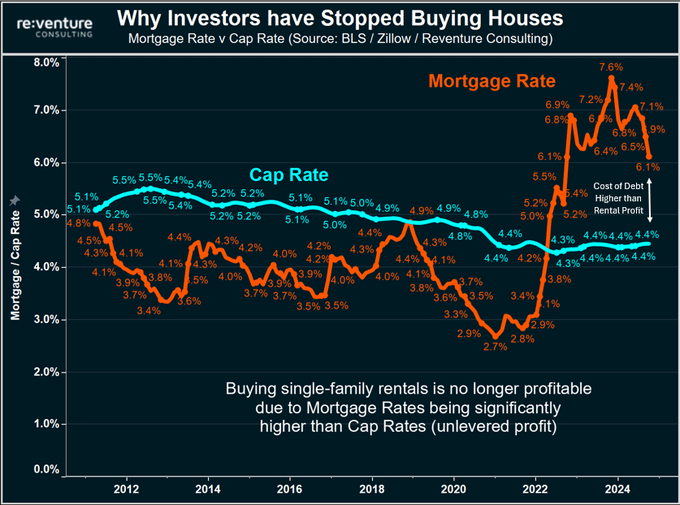

Puis les Echos ont jeté un pavé dans la marre en calculant les rendements réels de l’immobilier locatif. Et ça prend pas en compte les emmerdes et le temps passé à s’en occuper.

Les rendements sont en dessous de l’inflation. Ce qui veut dire que tout reposait sur la plus value et hausse du prix du bien ces dernières années.

Mai avec la hausse des taux, et ce n’est pas la petite baisse actuelle qui inversera la tendance, cette hausse des prix soutenue nécessaire à la rentabilité, n’est-elle pas compromis ?

Mais si cette hausse des prix n’est plus là ces dix prochaines années ? et la taxation encore plus forte, la fin de l’avantage du meublé, les règles airbnb n’en parlons pas. est-ce que les gens changent de fusil d’épaule, leurs enfants qui reçoivent l’héritage conservent-ils les biens ou vendent-ils pour acheter autre chose?

Mettent ils plus en bourse qu’en immobilier et donc raz de marée de flux pour la bourse ? Alors même qu’on va pousser pour une part de retraite par capitalisation de plus en plus importante ?

Ce n’est pas parce que l’immobilier a été un bon vecteur de création de patrimoine ces derniers années qu’il continuera de l’être. Même si, il y aura toujours un quartier, une ville, un pays qui performera mieux que els autres.

C’est comme en bourse, même quand l’ensemble du marché baisse, certaines valeurs ou marchés s’en sortent mieux que els autres.

Cela impose d’y passer du temps pour apprendre à être sélectif sinon on retourne les performances moyennes du marché. Pas de secrets. Pour tout, c’est pareil.

Pour moi, cette décennie, doit imposer à chaque investisseur, de penser à diversifier. Ces dernières décennies n’ont appris qu’ concentrer ses investissements. Loin de réfléchir au risque car ça fonctionnait alors à quoi bon réfléchir et se rendre compte de son vrai risque ?

Mais à partir d’aujourd’hui, les investisseurs diversifiés seront ceux à mon sens qui superformeront le marché pendant bien des années. Et en plus dormiront bien mieux.

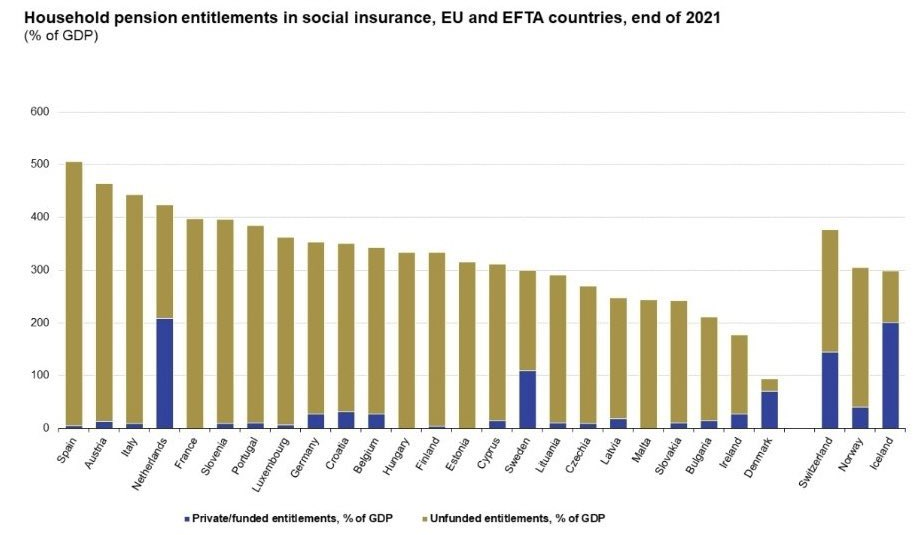

En France, rien n’est financé et ça représente 400 % du PIB dans les décennies à venir alors même qu’on s’offusque d’une dette sur PIB de plus de 100% aujourd’hui.

Et si la déception de l’immobilier gagnait en adeptes ces prochaines années (aidée par le matraquage fiscal des rentiers) venait s’investir en bourse : PEA/PER, Assurance vie. Car la réforme des retraites devra pousser vers une part de capitalisation si l’Etat ne veut pas porter avec la dette ce fardeau tout seul. Et la hausse des impôts aura sa limite pour payer.

Donc plus que jamais, les émetteurs de produits de bourse sont à suivre comme les meilleures financières au-delà des banques.

Donc au lieu de l’immobilier, les prochains gouvernements pour réduire les déficits devront réduire leurs dépenses en poussant vers la population la prise en charge de certaines dépenses sociales et donc les retraites.

La bourse sera alors la solution.

Portefeuille Graphseo Bourse

La chine vient de faire un support à son économie par le biais d’un stimulus fiscal. Ce n’est que le début, donc attention à ceux qui disent que ce n’est pas suffisant. Le plus important c’est que ça y’est, on a ouvert la voie. Et si la Chine devient le Japon, c’est loin d’être terminé. Un soutien durable se lance sur les actions. Après la Chine reste la Chine et pour moi cela reste un investissement à jouer à moyen terme, pas à long terme via des allers retours.

J’ai conservé toutes mes positions, et j’ai même repris du dada hier. Aujourd’hui j’allégerai surement d’un tiers ma ligne JD com autour des 33 si on y arrive. Pour revenir à une taille de position adéquat après avoir surpondéré dans le bon temp cette fois ci.

Amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.