Alors que les marchés boursiers sont au plus haut. Beaucoup d’économistes et de soi-disant experts nous prévoient une crise financière, économique et boursière pire que celle des subprimes en 2007. Voyons donc leurs arguments et pourquoi la situation n’est pas si grave qu’en 2007.

La crise des subprimes et le krach boursier de 2007 et 2008 restent dans les mémoires et encore dans les cauchemars de tous les investisseurs ayant vécus cette période noire.

Si bien que nombreux sont ceux à utiliser la crise des subprimes et le marketing de la peur pour vendre des soi disantes protections contre la prochaine crise qui arrive, la pire de toutes.

La crise de la dette et des subprimes : Ce spectre

L’argument est de noter que les US sont à nouveau aussi endettés qu’en 2007.

L’argument est vrai, les US sont en effet en train de revenir à des niveaux d’endettement des ménages proches de ceux de 2007-2008.

Mais un peu de recherche permet d’affiner le détail dans cet argument qui fait que nous ne sommes pas dans la même situation qu’en 2007 et que donc on ne peut comparer l’endettement actuel des US avec l’endettement passé en 2007 et conclure qu’une nouvelle crise arrive en trouvant les niveaux proches.

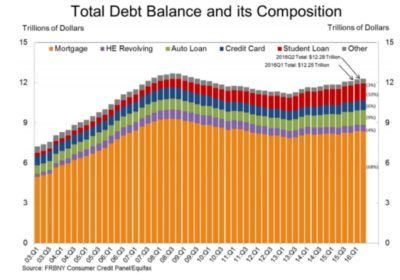

Avec juste un peu de recherche, on peut notamment constater que l’endettement des ménages n’est pas composé que de crédits immobiliers.

Certes les crédits immobiliers représentent la majeure partie de l’endettement des ménages mais l’emploi est en hausse, les salaires en hausse, et la titrisation des titres bien moins fortes qu’en 2007.

On est donc loin des conditions de 2007 avec des prix immobiliers qui continuent de grimper aux US et qui permettent donc de soutenir le marché en cas de défaut d’un client en revendant le bien.

Une crise de la dette peut en cacher une autre

Alors, les gourous de l’apocalypse ont trouvé autre chose.

Ils pensent que la nouvelle crise viendra des crédits non pas immobiliers mais des crédits énormes sur les cartes bancaires, les crédit automobiles et les prêt étudiants.

S’il est vrai que les trois types de crédits sont en croissance aux US, il est là encore important de faire quelques recherches. En quelques minutes, on peut donc trouver la comparaison de l’endettement des ménages aux US.

Si on peut constater en effet que les crédits automobiles, de carte de crédit et de prêt étudiants sont en hausses depuis quelques années et représentent une part plus importante de l’endettement des ménages. On ne peut cependant comparer leur niveau à celui des subprimes en 2007.

Surtout que le taux de défaut sur une voiture, un prêt étudiant ou une carte de crédit sont bien moindres et bien moins importants en volume et en valeur que sur un crédit immobilier.

Tous les 3 combinés, ils ne représentent même pas un sixième de ce qu’étaient les subprimes en 2007.

La prochaine crise de la dette n’est pas pour demain

Alors oui, cet endettement finira par poser un problème. Mais un problème dont les conséquences ne pourront être similaires à celle des subprimes.

Les lecteurs de cet article lisent maintenant :

Il existe donc un risque mais ce risque est sur exagéré par beaucoup d’apôtres de la peur.

Comme toujours, il est important de toujours mettre les choses en perspectives afin de vraiment comparer ce qui est comparable.

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé