Quand on parle crise, krach boursier, récession. La première chose qui vient à l’esprit c’est la dette. Or bien comprendre cette dette permet d’éviter de passer à côté de l’essentiel. Toutes les dettes ne se valent pas.

La Dette des Etats : la prochaine crise

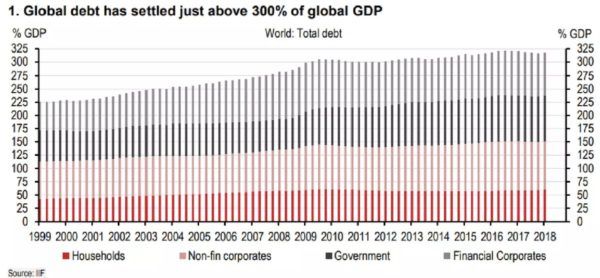

Dans le débat sur la prochaine crise, on parle essentiellement de la dette des Etats. D’une part on ne peut pas tout mélanger. La dette d’un pays qui détient sa dette, dans sa monnaie et qui imprime sa monnaie, n’est pas vraiment un problème. On comprend tout l’enjeu alors de conserver une monnaie forte, de réserve. Par contre détenir une large dette, dans une monnaie autre que celle qu’on imprime car les investisseurs sont rassurés par une dette en dollars, là ça coince et le défaut n’est jamais loin. D’autres part, les dettes sont importantes oui, mais elles sont actuellement refinancées à bas taux voire à taux négatifs pour certains pays.

Alors la dette est un problème car les montants sont importants si on les compare à ce qu’ils furent historiquement. Mais n’est-ce pas se biaiser ? Car quelle est vraiment la limite à la dette ? Le refinancement. Et aujourd’hui, le refinancement se fait pas cher. Bien sûr cela peut ne pas durer. Et c’est là que se trouve le risque. Mais nous n’y sommes pas…encore.

La dette est importante oui. Mais si l’on cumule tout, la photo est beaucoup plus à relativiser. Et surtout on voit que la dette des gouvernements n’est pas vraiment celle dont il faut vraiment s’inquiéter. Cela fait bien longtemps que nous n’avons pas vue en France un budget excédentaire. Mais le pays sait lever l’impôt. L’arme d’un gouvernement c’est également d’utiliser le stimuli fiscal. Mais en période de taux bas, le mur est vraiment loin avant que les gouvernements se sentent obligés de réduire leurs déficit. c’est dommage, car c’est logiquement en période d’essor économique qu’il est temps de faire entrer les réserves en vue de pouvoir laisser filer les déficit et réduire les impôts pour dynamiser le prochain essor économique.

Là aussi, la remontée des taux est plus à suivre que leur baisse.

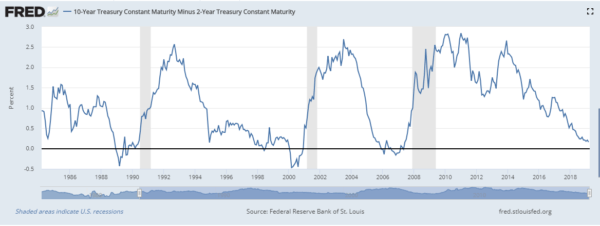

L’inversion de la courbe des taux prédit la crise

Je ne vais pas revenir sur le timing. Une récession advient entre 6 mois et 2 ans lors de l’inversion de la courbe des taux. Donc question timing on repassera. Surtout, le monde change et l’inversion de la courbe des taux actuellement ne signifie plus la même chose qu’avant.

Si tout le monde pense la même chose à partir d’un même indicateur, en tant que contrarian, je me dis que cette fois cela ne marchera pas.

Surtout qu’historiquement on a toujours surtout utilisé l’inversion de la courbe des taux du 2 et 10 ans. Or celle-ci ne se retourne pas. Qu’a cela ne tienne, pour pouvoir écrire des articles qui font peur, on va parler du retournement de la courbe des taux du 5 et 2ans, du 10ans et 3 mois et d’autres.

Le problème avec l’inversion de la courbe des taux, c’est son manque de timing. Mais surtout son manque de répétitions. Historiquement, comment juger sur 7 itérations. On peut très bien également avoir une récession sans avoir d’inversion de la courbe des taux.

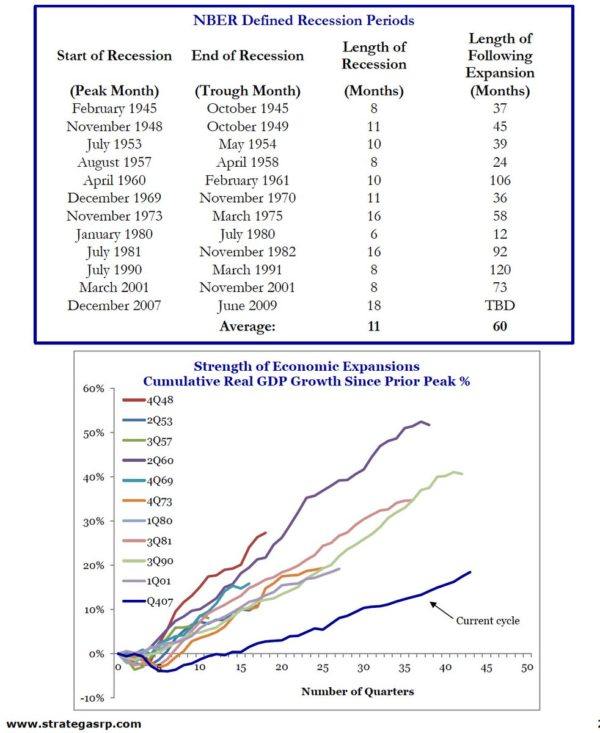

Autre élément, le caractère historiquement long du cycle en cours. Mais c’est aussi celui avec la plus faible croissance. Peut-on y voir des cycles plus longs mais avec moins de croissance comme une nouvelle normalité ?

Surtout tout le monde s’inquiète de la crise qui arrive. Historiquement une crise, dure en moyenne 11 mois. En fin de compte, les investisseurs s’inquiètent de la crise qui arrive bien plus longtemps que la durée de la crise en elle-même. Et pendant ce temps, prennent des mauvaises décisions dans un mauvais timing.

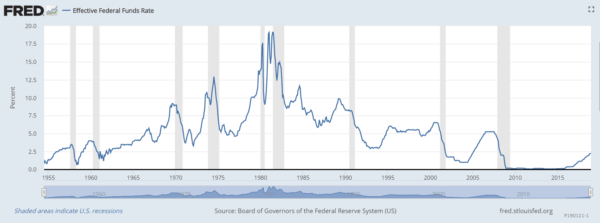

Quand la FED baisse ses taux, c’est que la récession et déjà à nos portes.

Oui, on le voit graphiquement, dans les 6 mois à 2 ans après la baisse de la FED de ses taux de manière préventive, on se prend une récession.

C’est toujours la question du: est-ce que le chien ressemble au maître ? En trouvant 2-3 points communs vous allez biaiser votre perspective et répondre oui en omettant les 3500 autres traits qui auraient du normalement vous faire dire que le chien ne ressemble pas au maître.

Commenter une statistique économique ou un graphique, relève du même exercice. Ne pas avoir de biais est compliqué mais nécessaire si l’on veut être capable d’investir sans émotions.

Mais tout comme l’inversion de la courbe des taux, pendant 6 mois -2 ans, on connait aussi des rallyes haussiers avant la crise. Alors pas tout le temps, parfois plus fortement que d’autres. Donc là aussi, les itérances sont peu nombreuses et les différences importantes pour se baser à l’aveugle là dessus.

Là également c’est baser le futur sur une statistique qui n’est que peu arrivée dans l’histoire. Alors peut être que ce sera encore le cas, peut être que non. On n’en sait rien et c’est dangereux, de prévoir le futur sur la base du : cela s’est passé comme cela lors de la dernière crise.

Car je pense qu’on prend un gros risque à assumer cela actuellement.

Tout le monde prévoit une récession. Mais il y’a un bon côté des choses

Et la preuve c’est l’explosion à la hausse des obligations. Ce qui signifie que les taux baissent.

L’économie ralentit. On va vers la récession. Beaucoup d’investisseurs et experts ont certaines certitudes.

Mais une récession ne se transforme pas nécessairement en crise et encore moins en crise systémique.

Beaucoup se biaisent à penser que la prochaine crise sera pire que la précédente. Mais des récessions douces, nous en avons aussi connues dans l’histoire. Alors on peut penser que cela ne sera pas le cas. Mais ce reste une éventualité. Et les banques centrales ont déjà réussit par le passer à parfaitement créer les conditions pour un atterrissage en douceur. Est-ce que cela sera le cas cette-fois-ci ? Je n’ai pas la prétention de le savoir. De la même façon que l’on ne devrait pas avoir la certitude que la prochaine récession se transformera en une crise pire que les précédentes.

Aujourd’hui nous n’avons pas de bulle sur les actions comme en 2000 ou sur les subprimes avec titrisation de titres comme en 2008. Les dettes sont importantes oui. L’effet de levier est important oui. Le chômage US est au plus bas certes mais avec du travail très précaire et malgré un chômage bas on voit les défaillances sur crédit automobile, carte de crédit, enseignement universitaire exploser.

Tant que la construction va, tout va ?

Mais ces défaillances sont-elles assez importantes pour une crise systémique comme en 2008. La réponse est non il me semble à ce stade selon mon propre biais :-).

Le mal de la dette il est surtout à voir du côté des entreprises

Alors la récession causera surtout des problématiques aux entreprises. S’il faut craindre une dette, c’est celle des entreprises.

Car la récession mettra sous pression leurs résultats et leurs déjà maigres profits. Sans profits, comment rembourser la dette ? On voit dans les bilans déjà le poids de la dette et donc des frais financiers devenir de plus en plus important.

Cependant, le robinet du crédit reste ouvert. Et il y a une forte demande sur le marché obligataire. Les entreprises se tournent de plus en plus vers la bourse pour se financer à des taux plus bas que ceux obtenus auprès des banques.

En se refinançant à des taux plus bas, les entreprises parviennent à réduire le poids de leur dette et donc à l’accroître dans un cycle de baisse des taux.

Beaucoup s’émeuvent donc de l’inversion de la courbe des taux qui est due à une baisse plus rapide des taux longs par rapport aux taux courts.

Mais c’est bien d’une remontée des taux trop rapide dont il faut se méfier. Car c’est cela qui asphyxierai les entreprises dont la dette est trop importante et qui ne doivent leur survie actuellement qu’aux taux bas.

Mais quitte à avoir une crise, laissez faire faillite ces colosses aux pieds d’argiles ne serait t-il pas ce que nous aurions de mieux à faire?

Depuis des années, l’environnement de taux bas fait que des entreprises très peu rentables, monopolisent du capital pour un retour sur investissement qui n’a besoin que d’être au-dessus des taux d’emprunt pour être viable. Donc bas. Depuis des années on monopolise du capital sur une piètre rentabilité des capitaux. Alors il ne faut pas s’étonner si la croissance inexorablement ralentie et s’aplatie.

Les entreprises empruntent pour rembourser un poids de la dette toujours plus important et non plus pour investir dans des projets fortement rentables. Avec des taux bas, nous ne motivons pas les décideurs à sélectionner uniquement les projets les plus rentables pour allouer leur capital. Et donc nous nivelons par le bas la croissance.

Il y a deux choix qui s’offrent à nous. Une récession et une crise où on laisse les gros faire défauts. Ce qui permettra d’allouer le capital dans des projets plus retables et donc de repartir sur une croissance saine rapidement. Mais pendant 2-3 ans, on accepte de payer un lourd tribu.

Ou on fait profil bas et on laisse le temps au temps en maintenant des taux à zéro voire négatif. Des prises de risques non correctement rémunérées sur l’obligataire d’entreprise. Permettant aux entreprises de vivoter, d’engouffrer encore plus de capital pour toujours moins de rentabilité et de croissance.

Je pense que le courage économique n’existe plus dans une société où la gratification instantanée règne.

Et donc ce qu’il faut penser c’est qu’il faut s’attendre à une décennie perdue.

Mais cette décennie ne sera pas perdue pour tout le monde.

Je pense qu’un investisseur passif qui réplique donc la performance du marché, ne fera pas grand chose ces 10 prochaines années. Car les marchés ne feront pas grand chose. Les mouvements seront sans doute à moyen terme importants, mais à long terme sous forme de yoyo.

Je pense que la sélectivité pour battre le marché va reprendre ses droits. L’investisseur qui battra le marché demain sera un investisseur actif et très sélectif. Car même en cas de récession, le monde ne s’arrêtera pas de tourner. Le monde ne s’arrêtera pas de consommer. Mais il faudra éviter les croissances molles sous perfusion de dettes. Et donc retrouver une analyse en profondeur des sociétés pour devenir plus discriminant dans sa sélection.

L’obligataire ne rapporte plus rien

Il n’y a plus d’intérêt à être un investisseur long terme sur l’obligataire. Plus que l’avènement d’une crise important, c’est peut être cela le message que nous envoie en réalité l’inversion de la courbe des taux.

Les intérêts reçus sont réinvestis à des taux proches de zéro quant ils ne sont pas négatifs. De plus, pour les raisons évoquées plus haut, ce n’est pas prêt de changer. On ne peut qu’espérer faire un gain de plus value sur la revente de l’obligation mais encore faut-il ensuite trouver avec la baisse des taux de quoi réinvestir ces gains pour profiter des intérêts composés. Or, la baisse des taux étant actée, c’est de plus en plus compliqué de trouver un intérêt de continuer d’investir dans l’obligataire. A moins que les taux longs ne remontent subitement. Et donc avec la tension exercée sur les sociétés endettées, ne servent à nouveau comme protection. Pas d’inflation, donc pas besoin de se jeter sur l’obligataire indexé sur l’inflation.

D’un autre côté, en bourse, on retrouve des valorisations attractives.

Alors forcément en cas de récession, ce qui n’est pas cher aujourd’hui peut toujours devenir moins cher demain à cause d’une baisse de l’activité. Mais on parle bien d’être sélectif. Si on l’est, on peut trouver des opportunités même dans un marché baissier. il y a toujours un marché haussier quelque part. Alors sélectivité avec du value et du non cyclique qui aux prix actuels donnent une marge de sécurité à l’investisseur.

La visibilité a beau manquer et on a beau penser que demain sera pire qu’aujourd’hui économiquement parlant, les actions offrent encore les meilleures perspectives, pour peu qu’on redouble de sélectivité, de diversification vers des secteurs de couverture (non cyclique (utilities – food – minières)

Alors oui, un ralentissement économique voire une récession semblent arriver. L’environnement manque de visibilité et les opérateurs sont prudents.

Mais le cash, les liquidités sont toujours là. En attente. Les rotations sont en train de s’effectuer.

Surtout la croissance mondiale reste forte. La démographie reste forte. Le centre de gravité évolue oui, mais le monde reste tourné vers les échanges et non le protectionnisme malgré ce que veut bien nous faire croire la politique actuelle. Même au plus fort du protectionnisme dans les années 30, les échanges mondiaux n’ont jamais été réduits. Le monde est toujours tourné vers l’extérieur quand on regarde les statistiques. Donc parier sur la croissance mondiale reste encore à plébisciter même si récession et protectionnisme il y’a.

Je pense que des fonds de l’obligataire peuvent venir se déverser sur les actions. Mais pas n’importe où et pas n’importe comment.

Outre les titres value et non cycliques qui devraient continuer de reprendre des couleurs. Car le marché est investi en actions certes mais sélectif d’une manière prudente tout de même. On devrait voir une stratégie de couverture s’opérer grâce aux minières : argent/or. Je regarde le blé aussi et le sucre.

Niveau zones géographiques, je plébiscite les marchés émergents et plus particulièrement Vietnam, Thaïlande, Chine mais consommation intérieure puis Argentine. En Afrique, je regarde le Nigeria futur numéro 1 en jeunesse et croissance de sa population. Et je plébiscite les valorisations faibles, peu endettées en Europe et avec un retour sur capital appréciable.

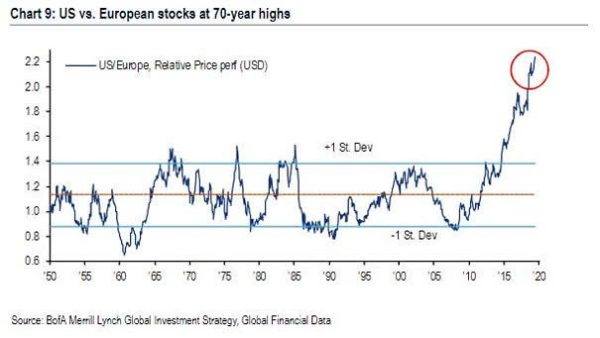

Beaucoup continuent de plébisciter et d’acheter les US.

Le marché n’est pas en bulle contrairement à ce qu’on vous dit mais cher et encore pas tous les actifs sont chers. Il y a de très belles value sur ce marché également notamment sur l’énergie. Là aussi tendre vers un monde écologique c’est bien. Mais enterrer le pétrole trop vite est je pense une erreur. Tout prendra encore du temps et pendant ce temps, le pétrole demeure clé.

Cependant on vous expliquera souvent que le marché US est le plus important et qu’il faut donc y investir forcément pour cette raison. Pour la raison que le marché US surperforme les autres. C’est prouvé.

Je pense que la raison principale de la hausse des marchés US plus importante par rapport aux marchés Européens par exemple est due à l’endettement déjà mais surtout à la poussée de la classe moyenne et aisée en Asie.

Les marchés intérieurs en Asie ne sont pas encore assez matures pour capter l’ensemble des encours. Surtout si vous êtes une famille qui devient aisée en Chine, vous diversifiez. Et vous commencez par avoir des actifs en dehors du pays sait-on jamais. Et donc les investisseurs adoptent une couverture en dollars en allant investir aux US également. Le différentiel de performance et d’encours est donc du à un choix d’allocation d’actifs. Et je pense que ce choix peut peu à peu venir se déverser en Europe alors que les risques grandissent sur le dollar.

Car qui dit baisse des taux US, dit baisse du dollar et donc un effet attractif supplémentaire à investir sur les émergents et se couvrir via des minières or et argent et via des actions value non cycliques. Je n’investis justement pas directement sur l’or car sa caractéristique première sera de protéger de la baisse du dollar. C’est donc un jeu à somme nulle au niveau de votre pouvoir d’achat à long terme. Par contre scruter des bilans et comptes de sociétés minières qui sont capable de démultiplier leurs profits sur la moindre hausse des matières premières. Cela m’intéresse, d’autant que je peux trouver des marges de sécurité intéressantes. Il faut faire attention à ne pas se mordre la queue car le secteur demeure très endetté. Il faut donc être sélectif dans la poche de sélectivité ;-)

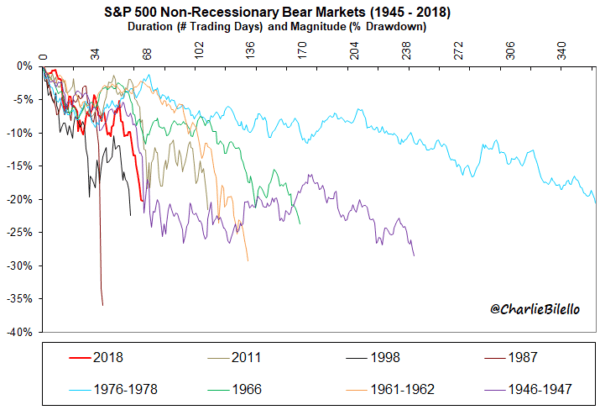

Toutes les récessions ne se terminent pas en crise.

Pire, toutes les craintes de récession n’en deviennent pas forcément et sont au contraire souvent le meilleur moment d’investir. 2015-2016 est l’exemple le plus récent mais on peut parler de 2006 également ou encore de 1998 ou les craintes de récession n’ont pas eu lieu et ont donné lieu à des rallyes haussiers avant que le cycle reprenne ses droits. Cela est concomitant aussi avec les périodes d’inversion de la courbe des taux qui avant la récession ont permit d’entamer des rallyes haussiers en bourse.

Pour moi il faut se méfier autant du caractère prédictif d’une récession, que de son non avènement. Le marché décidera ce qu’il voudra. il faut le suivre avant tout lui et non des indicateurs qui ont finalement trop peu d’occurrences pour que l’on puisse vraiment dresser des conclusions hâtives qui servent avant tout le discours de peur pour vous faire cliquer.

Tout est donc affaire de timing, et ceux qui s’inquiètent toujours de la prochaine crise perdent plus d’argent à l’anticiper que ceux qui achètent chaque correction puis se prennent la crise un jour ou l’autre. C’est un état d’esprit à adopter.

Il faut arrêter de penser que quand sa monte cela ne va pas durer et quand ça baisse, cela sera pire demain. Avec un tel raisonnement on comprend pourquoi la majorité des investisseurs perdent en bourse. Ils vendent trop tôt et achètent trop tard.

Le marché cette bête humaine.

Commençons par casser l’idée reçue que l’économie mène le marché. Les investisseurs anticipent. Pas besoin d’une récession pour avoir un marché baissier. Pas besoin d’essor économique pour avoir un rallye haussier. Le marché anticipe et réajuste ses anticipations en permanence.

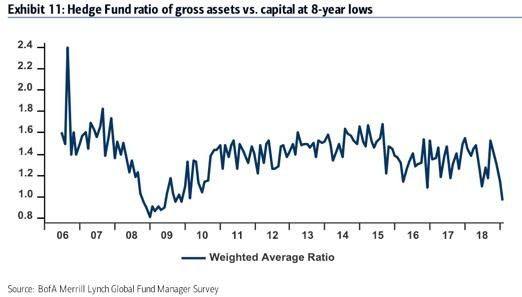

Beaucoup de gérants et d’investisseurs ont des capitaux sur la touche en attente d’être investis. Le manque de visiblité pousse à l’attentisme. Mais les capitaux sont toujours là.

Il suffit de faire revenir la confiance, pas la croissance pour les pousser à acheter, car ils doivent aller chercher de la performance.

On peut tout faire dire à un graphique. Ci-dessous, on peut dire que le rebond actuel se fait sans volumes, les grosses mains restent sur la touche; La hausse se fait par des rachats de shorts et n’est donc pas durable.

Ou alors, on peut se dire, que beaucoup de cash reste sur la touche, dans la moindre reprise de confiance, peut engager un rallye. Une euphorie, une dernière jambe haussière qui peut achever ce cycle et au passage les vendeurs qui auront anticipés trop tôt.

On parle beaucoup de baisse des encours depuis plusieurs mois.

Il y a toujours un décalage dans le sentiment du public. On se retire après la baisse, on rentre après la hausse. Ainsi après la hausse du début d’année, des encours vont certainement revenir s’injecter en bourse, d’autant plus que l’obligataire n’est pas prêt de rapporter plus.

Comme je peux le répéter, le marché est une bête émotionnelle. Il suffit de lui donner une visibilité et de le rassurer. Et c’est ce que les banques centrales font en disant aux marchés qu’elles feront tout pour encaisser les chocs et permettre ce fameux atterrissage en douceur. Car ce n’est pas la baisse des taux qui intéresse les marchés mais l’intention d’être un chevalier blanc qui compte. Tant que le marché croit que le chevalier blanc est là et surtout qu’il a les moyens de faire quelque chose alors le marché ne paniquera pas à la baisse. Dans le cas contraire, c’est là que la défiance peut nettoyer les excès d’un revers de la main.

C’est cela qu’il faut suivre. Et le marché nous indiquera bien assez tôt s’il perd confiance.

De plus, si ce n’est sur la dette des entreprises, on n’a pas de bulles de valorisations. Les actions us ne sont pas données, mais ne sont pas en bulle non plus. On a une concentration du Nasdaq au sein de 6 valeurs, le danger vient de là. Mais le danger vient surtout d’accorder trop d’importances aux indices pour refléter un sentiment de marché général car leur moyenne est pondérée et donc faussée par les rallyes haussiers sur les Gafam. Parce que si t’as pas de GAFAM dans ton portefeuille, non mais Allô quoi ! Et à cause des Gafam ou du luxe, on a une vue erronée du sentiment de marché si l’on regarde les indices qui avec le temps en sont maintenant surpondérés. Il faut donc regarder non pas les indices mais les valeurs dans leur ensemble pour avoir une vue plus juste de la situation du marché dans son ensemble.

Donc récession peut être, mais je doute encore de la capacité que le ralentissement économique devienne récession, que la récession devienne crise, que la crise devienne systémique. En 2000 nous avions eu la bulle des actions technos. En 2007 la bulle immobilière. En 2019, la dette des entreprises et encore, l’équilibre demeure tant que les taux ne cessent de baisser. C’est un peu le serpent qui se mord la queue. Tout le monde s’inquiète de la baisse des taux et donc d’une récession mais en même temps, ce sont ces taux bas qui empêchent bien des entreprises de faire faillite alors même que leur rentabilité est mise à mal et le sera d’autant plus en cas de récession.

Car les mesures d’aides prennent du temps à avoir leurs effets. Donc, ralentissement économique oui, peut ensuite donner un rebond temporaire fin 2019 avant la récession en 2020. Anticiper la récession trop tôt c’est prendre un risque de louper des opportunités. D’où la temporisation, le cash et l’attentisme.

Et au final, quand on a peur de l’inversion de la courbe des taux à cause du plongeon des taux long terme, c’est au final de leurs rebond, voire remontée trop abrupte dont il faut s’inquiéter.

Dans ces conditions, on favorisera des obligations de pays émergents qui rémunèrent bien pour un risque qui reste contrôlé (Chine -Asie du sud). Et d’entreprises donc l’endettement ne dépasse pas 2 fois l’EBITDA. On réduira voire évitera le high yield si la récession est avérée

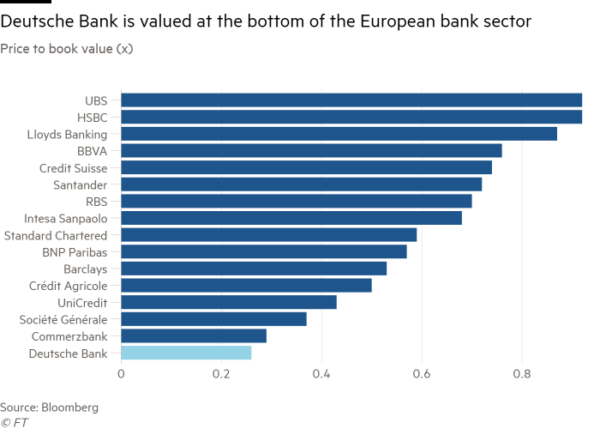

Les bancaires au final seront l’arbitre. Elles résistent bien, ne sont pas chères mais ont besoin d’une remontée des taux pour souffler. En même temps cette remontée des taux pourrait mettre à mal des créances.

Si les banques ne sont pas chères c’est que le marché anticipe qu’elles détruiront de la valeur dans le futur. C’est là l’enjeu. Si les conditions restent compliquées pour elles, on peut penser que c’est déjà globalement dans leurs cours. Par contre, si les conditions se relâchent, si au lieu d’une récession on commence à entrevoir un ralentissement économique alors il y a un coup à jouer sur le secteur. Là également, c’est une question de timing mais je regarde de près.

C’est là où l’équation devient compliquée. On a besoin de taux bas mais pas trop bas et à la fois de taux qui remontent, mais pas trop et pas trop vite.

On comprend donc l’attentisme. De gros arbitrages sont à entrevoir dès que le marché nous aura donné une voie à privilégier.

En attendant, le marché actions a les moyens de rester soutenu. Il faudra cependant savoir redoubler de sélectivité et rester actif. Je pense que l’investissement passif aura quelques années perdues. La part belle devrait revenir aux investisseurs capables de décrypter les valorisations attractives, reflétant une marge de sécurité. C’est en profitant des inefficiences du marché ces prochaines années que les investisseurs battront le marché.

Mais je n’ai pas de boule de cristal. Mon but est avant tout de tenter non pas de voir le verre à moitié vide ou plein mais dans son ensemble. Afin d’arbitrer du mieux possible mes investissement et surtout dans le meilleur timing. Car c’est cela qui fait réellement toute les différence.

Tout croire ou douter de tout sont deux solutions de facilité. Les deux dispensent de la nécessité de réfléchir. H.Poincaré

Je vous laisse méditer de cela en commentaire.

Voici la vidéo de l’article

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.