Krach obligataire, hausse des taux, inflation : Prévision bourse 2022

Dans tout ce bruit sur la hausse des taux, souvenez vous que revenir à 2% sur le 10 ans américains ce n’est en fin de compte que revenir à la médiane de la dernière décennie 2010-2020. ce qui ne veut aps dire que revenir à un niveau « normal » sera sans conséquence dans une économie encore plus endettée mais juste qu’il faudra éviter le psychodrame et juste êtres électif.

et pour revenir à 1950, les taux avaient doublés de 2 à 4%, ce qui n’avait pas empêché les PER du S&P (ajusté) de tripler. il faut faire attention à faire des relations trop binaires

Alors du coup la question qui revient souvent est : Crise/krach obligataire ? et qui achète des obligations quand le rendement réel est négatif et pour sûr va continuer de l’être ?

Premièrement pas de krach obligataire tant que le mouvement des taux est graduel. la bulle de l’obligataire se déflate en ordre. D’u coup, ce flux ne va pas n’importe où mais sur les actions et notamment les titres value à dividendes;

Deuxièmement, beaucoup d’institutions sont aujourd’hui obligées d’acheter des obligations même si ça ne rapporte rien voire coûte. D’une part les banques centrales qui se moquent de faire un profit. Ensuite les banques qui ont des obligations, les divers fonds qui doivent couvrir leur risque et respecter une pondération Action/obligation et enfin les investisseurs qui pensent que l’inflation est transitoire et que dans quelques années on reviendra à une déflation structurelle et la Japonisation des économies occidentales. Ce qui n’est pas non plus la fin du monde pour les actions quand on regarde le Nikkei.

Du coup cette transition va certainement nous pousser à 2022 pour voir émerger plus fortement les valeurs values vs growth. Aujourd’hui je dirai que les fonds sont à du 50/50. La surperformance donc de l’Europe peut se matérialiser peu à peu. Alors que les flux sortant de l’obligataire y viendront pour partie et ceux sortant des valeurs de croissance et voulant revenir à des marchés moins chers par défense, l’Europe et les marchés émergents seront alors en première ligne pour cette réallocation. mais voilà tout comme la réallocation value/growth dont on parle depuis un moment, il faut éviter de croire que cela se fait du jour au lendemain.

Et même si on a était mal habitué, il faut évité de croire que les marchés US surperforment tout le monde, tout le temps. Comme dit plus haut justement , regardez la période 2003-2008, l’Europe surperformait.

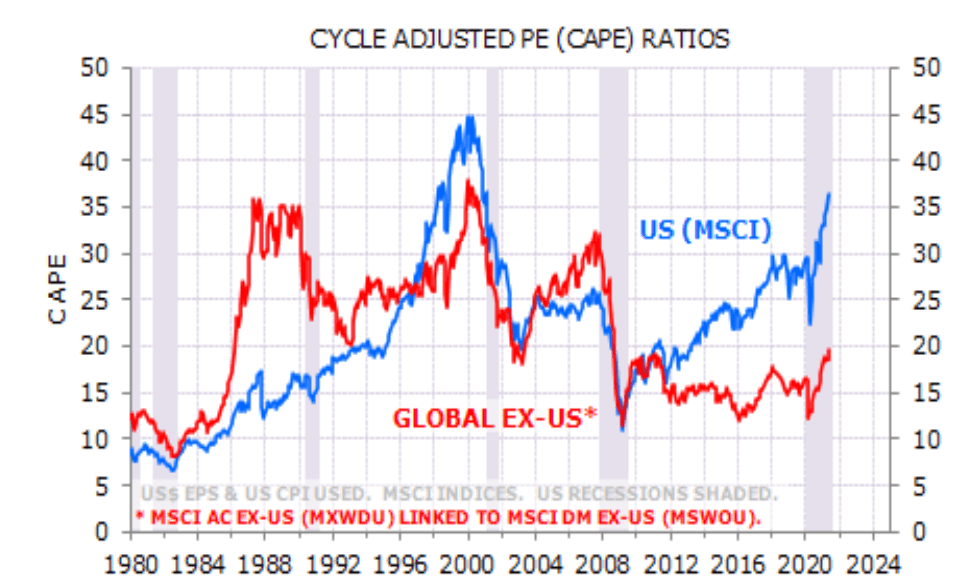

et un graph avec un peu plus d’historique, sur les valorisations ex Us; bon on voit bien la bulle du japon des années 80 et l’Europe et la performance des marchés émergents post bull internet avant les subprimes. Et depuis 10 ans le règne sans partage des US;

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.