Au moment ou Zucman, LFI et le gouvernement veulent taxer toujours plus les riches et l’héritage tombé du ciel. Voilà que les riches ne se sentent pas riches et d’autant plus bouc émissaires.

En France on dit qu’on est riche à partir de 4000e/mois. Mais beaucoup de riches ne se sentent pas riches, loin de là.

Voici pourquoi les riches ne pensent pas être riches.

Je viens de tomber sur ça.

Le mari explique à sa femme qu’ils ne peuvent pas partir en vacances car ils sont ruinés. Or, ils disposent de 10 millions de dollars dans leur épargne retraite qu’ils ne peuvent pas toucher. Et quelques 3000 dollars sur leurs livrets et compte courant.

Peu comprennent que les riches ne se sentent pas riches car on leur a trop dit qu’il fallait qu’ils préparent leur retraite eux même et qu’ils faillaient mettre de côté beaucoup d’argent. Acheter une maison et placer leur argent en bourse.

Il en résulte, une mentalité chez les jeunes notamment, où l’investissement par peur de manquer à la retraite prend le pas sur les petits plaisirs du quotidien. La vie quoi et en profiter.

Les riches ne se sentent pas riches car tout leur patrimoine est dans l’immobilier ou dans des comptes retraites actions, peu liquides.

Et ils n’ont que peu de cash. Car ils doivent surtout faire travailler l’argent. Ce qui fait qu’ils ont beau avoir bcp de pognon, eux, ne le ressentent pas.

Car cet argent est bloqué et beaucoup, moi y compris, ne prennent pas cet argent comme disponible à la dépense. C’est comme s’il n’existait pas dans leur tête.

On dit qu’ils sont asset rich, et cash poor. Riches d’actifs mais pauvres en argent liquide et disponible.

Je connais le sentiment, car je me suis retrouvé moi même dans la situation à un moment donné. En voulant diversifier en 2021-2022 après de gros gains boursiers, j’ai acheté pas mal de choses peu liquides, le but était de rendre non dispo l’argent pour m’éviter de remettre au pot et d’accumuler en prenant un trop grand risque . Je connais mes propres démons et j’ai voulu me lier les mains.

j’ai jamais par ailleurs considéré mon capital boursier, comme une disponibilité d’argent pour vivre. J’ai bouffé des pattes et me suit privé pour pouvoir accumuler un capital suffisant pour mettre ma stratégie en place.

D’où le fait que j’aime bien avoir des rentrées d’argent pour vivre et non vivre de mon capital. mentalement, ça me permet de prendre plus de risques avec ce capital. Après nous sommes tous différents mais pour moi ça marche mieux comme ça, je tiens mieux mes plans.

Mais je divague

Le truc que je me dis, c’est qu’en gros, on se retrouve avec bcp de gens comme ça.

Ils sont riches sur le papier, mais en réalité, ils ont très peu de revenus dispo pour consommer plus.

Le prix de l’immobilier est au plus. La bourse est au plus haut. Ils ont jamais eu autant de pognon. Mais celui-ci est Bloqué. Il y’ a eu entre 30 et 50% d’inflation depuis 2020.

Et ces riches, dont le gros de l’argent est bloqué dans des actifs peu liquides, ne ressentent donc pas qu’ils sont riches. Pour peu qu’ils aient des gosses, ils pensent même que leurs 10 000e par mois ne suffisent pas.

Un comble.

Donc même si, moi banque centrale, je te baisse les taux, et bien ça changera rien pour l’économie ou l’immobilier avant un gros moment où que les taux reviennent à 0. Le tout relançant l’inflation. Ce qui ne va pas aider mon sentiment que j’ai du mal à joindre les deux bouts malgré mon salaire confortable.

Et si je te mets une récession. et bien rapidement ces gens, doivent trouver une solution pour vendre des actifs peu liquides ou avoir accès à leur portefeuille retraite pour les casser et vendre. Car ils ont pas vraiment d’argent liquide de côté pour faire face.

C’est un truc qui me fait réfléchir, car avec zucman on touche cela aussi. on veut taxer de plus en plus les riches mais leur argent n’est pas facilement disponible. et ils n’ont pas ce sentiment d’être riche et doivent se serer la ceinture.

Alors il y’a riche et riche. Je ne parle pas des ultra riches même si pour eux aussi le gros de leur fortune est dans leur boîte et des actifs illiquides dont ils ne peuvent sortir comme ça.

Je parle surtout des riches, qui consomment et font partie des 10% de la population la plus aisée et font tourner l’économie réelle.

Si eux ne se sentent pas riches, qu’ils ont peur de l’avenir. Alors ils ne vont pas plus consommer. Au contraire. Et c’est toute l’économie qui va le subir alors qu’elle ne tient plus que sur ça.

Dingue et ça a pas mal de conséquences dans la société je trouve.

Les pauvres veulent faire les poches des riches. Et les riches ne se sentent pas riches.

Si bien que ces riches qui tiennent l’économie actuellement, pourrait eux aussi finir avec le moral dans les chaussettes, au moindre ralentissement économique. Et devoir vendre des actions et de l’immobilier pour tenir…

Et si la bourse baisse, ils vont encore moins consommer car ils n’auront plus ce sentiment d’avoir une richesse sur leurs actifs sur le papier.

Ils vendront pour récupérer la sécurité du cash.

Effet boule de neige.

Le niveau de vie aux US c’est quand même dingue.

Imaginons si le chômage remonte, la bourse et l’immo baissent. Le sentiment de perte de richesse qu’ils vont subir et le coup au moral

et c’est une moyenne, même pas une médiane

500 dollars par mois de bouffe….c’est normal d’avoir besoin aussi de 500 dollars par mois de santé ensuite

Alors même que le monde n’a jamais été aussi riche. Avec autant de sécurité et de possibilités. On se retrouve avec une génération qui a peur de l’avenir, peur de manquer d’argent à la retraite.

On pousse les gens à l’anxiété. Alors ils investissent, mais ils consomment moins et sont moins heureux.

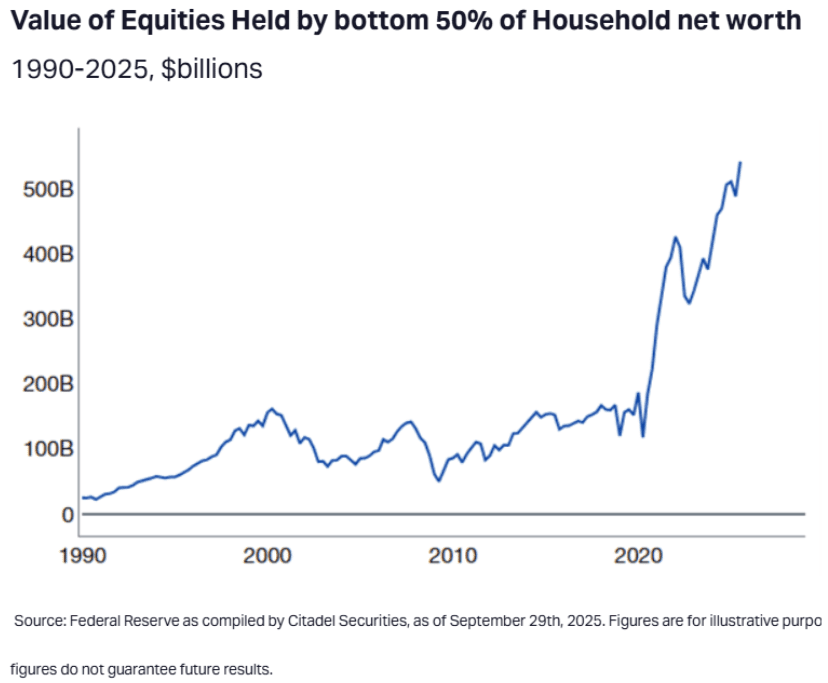

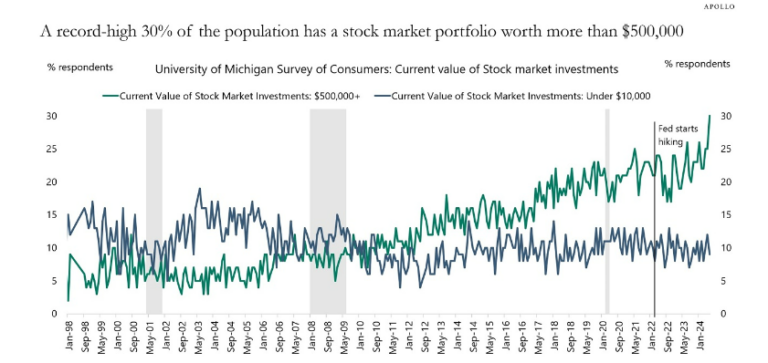

Aux US, 30% de la population à plus de 500 000 dollars en bourse. Ne leur demandez pas s’ils pensent être riches.

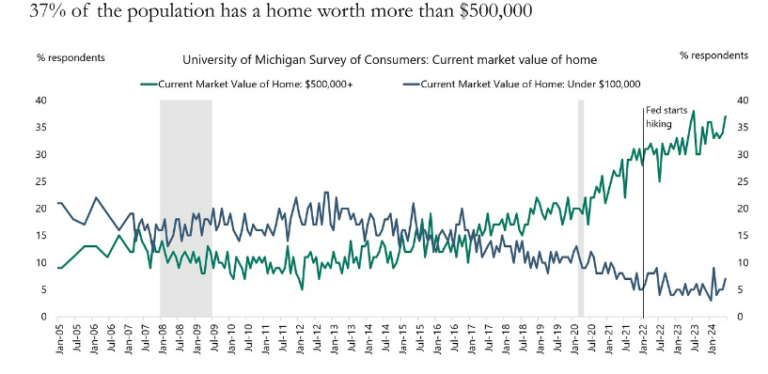

37% de la population a une résidence principale d’une valeur de plus de 500 000 dollars.

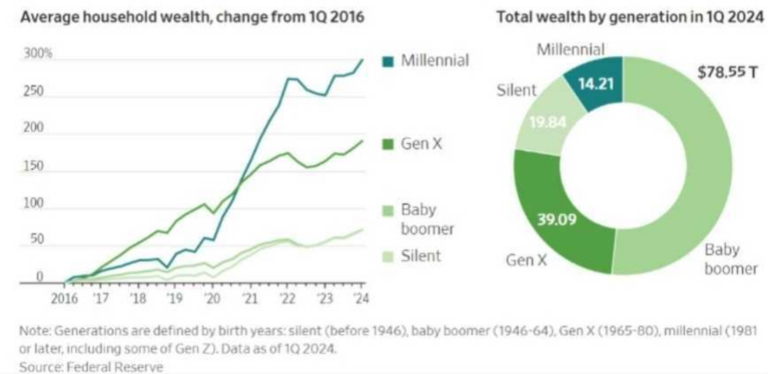

Les foyers de cette génération n’ont jamais été aussi riches et n’ont jamais vu leur fortune évoluer si positivement si rapidement de l’histoire.

Et pourtant. Ils ne se sentent pas riches.

Tout est sur la base des conseils , placé et non disponible. Ce qui empêche d’avoir réellement ce sentiment d’avoir assez de disponibilité pour se faire plaisir

Des changements sociétaux importants pourraient intervenir.

Une lente décroissance des prix immobilier dans le temps. Moins d’intérêt des jeunes de détenir le graal de leurs ainés, démographie tuant le marché immobilier rural, taxes toujours plus de taxes, delta trop important loyers/prix. Cout des assurances et normes qui peuvent rendre le bien non assurable et non vendable presque du jour au lendemain.

Hausse des prix immobilier (un épiphénomène historique plus que la norme) surtout permise par baisse des taux et augmentation de la durée de prêt dans une période de baby boomers en âge et avec les revenus pour acheter.

Difficile d’être optimiste sur l’immobilier à long terme tant les conditions qui ont permis l’exceptionnalisme de la hausse, ne se représenteront pas avec un tel alignement des planètes.

Difficile de ne pas être optimiste pour la bourse à long terme. Levier du crédit sera rendu possible pour investir en bourse aussi avec les titres en collatéral, retraite par capitalisation de plus en plus poussée en Europe, mentalités qui changent, protection vs inflation. Education financière plus poussée et plus tôt. Héritages à venir.

Les riches qui veulent le rester, n’ont qu’un ennemi. L’inflation. Et la bourse est la seule défense contre cette ennemi. 3 Stratégies pour rester riche

Mais le bonheur dans tout ça et la consommation dans l’économie réelle ? Si on continue d’avoir toute la richesse dans les actifs, que reste il pour consommer et se faire plaisir ? Quel sentiment mental ont ces riches qui se privent pour investir de peur de manquer pour leur retraite mais passeront peut être à côté de la joie de vivre qui fait aussi la fore d’une économie.

Alors je pousse bien sûr. Mais vous voyez l’idée quand on se projette sur l’avenir.

On dit souvent qu’il faut éviter de penser que ce qu’il s’est passé ces 50 dernières années en termes de taux, de saut technologique, de santé, de démographie aura du mal à se reproduire sur les 50 prochaines.

Mais on part du constat surtout que les humains garderont la même mentalité de ces 50 dernières années alors que cela pourrait bien changer.

Pour le bien de la bourse probablement. Mais peut être pas pour le bien de l’économie.

Et j’en viens donc à ma conclusion dont je parle souvent. Le niveau de prix de la bourse est surtout une fonction de l’offre et de la demande plus que des résultats des sociétés. S’il y’a du pognon, alors les résultats peuvent très bien ne pas refléter la hausse des valorisations tel qu’on y fut habitué des décennies durant. Le flux fait et fera les valorisations plus que les résultats des entreprises et la macro économie.

Position graphseo bourse

ras, je ne fais pas grand chose si ce n’est suivre ce que j’ai et être 40% liquide sur l’ensemble des portefeuilles. Ce n’est pas qu’il n’y a plus d’opportunités. Au contraire. C’est qu’après cette année folle je trouve que j’ai plus de mal à prendre des risques.

J’ai un peu réalisé ce qui a été accompli et surement besoin d’un peu de temps de digestion que je m’octroie donc sans me précipiter sur tout ce qui bouge.

Les lecteurs de cet article lisent maintenant :

amicalement

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé