Par la force de choses j’ai du me résoudre à diversifier un peu post covid. Et donc l’immobilier sinon un choix, fût une obligation pour me protéger aussi de mon ennemi : moi même.

Je vais ici partager un peu mon expérience. Surtout des erreurs à ne pas faire. cela va recouper bien sur avec la bourse et de manière générale avec tout investissement et beaucoup de choses dans la vie.

Alors on va parler là de choses que vous avez déjà entendu. Comme en bourse, la majorité des investisseurs savent c qu’il faut faire et ce qui marche. C’est souvent le manque de discipline dans l’exécution qui met à mal l’investisseur.

Le plus important en immobilier comme en bourse : Pourquoi suis-je là ?

Premièrement comme pour la bourse, la première question à se poser est : qu’est ce que l’on cherche.

Est-ce qu’on est en phase de constitution du patrimoine. il faut donc faire de la plus value. ou est-ce qu’on est en phase de sécurisation du patrimoine. On cherche avant tout à maintenir la valeur à long terme.

En fonction de cela la stratégie à utiliser n’est pas la même et sera contre productive.

Certains vous diront qu’il ne faut pas emprunter pour acheter sa résidence principale mais pour acheter un bien locatif à retaper et revendre. D’autres le contraire en disant qu’il faut mettre un toit sur sa tête pour ensuite être plus tranquille à laisser faire le temps avec ses autres investissements.

Tout le monde s’écharpe sur cla. Mais au final, les deux sont de bonnes réponses. Cela dépendra surtout donc de son profil et de ce qu’on cherche à faire.

D’où l’importance de bien poser déjà ce cadre là si on ne veut pas faire fausse route et accumuler des erreurs qui n’en sont généralement pas, mais en seront pour soi et les objectifs si mal définis dès le départ.

c’est pareil pour la bourse, c’est la première question à se poser.

Les grosses erreurs à éviter en immobilier.

La première c’est d’arrêter d’écouter tous les gourous youtube, intagram et tik tok. Enfin, surtout ceux avec la lambo et qui ont besoin de prouver leur succès en vous montrant des choses matérielles. fuyez; La majorité des solutions données ne marchent pas, sont illégales ou des niches. évidemment que devenir riche rapidement cela ne fonctionne pas.

Quelqu’un qui cherche réellement à transmettre ne cherchera pas à vous appâter avec ses gains matériels. Au contraire, ils seront les plus réservés et modestes.

La deuxième leçon est donc de ne pas savoir ce que vous voulez faire, cela revient à ne pas avoir d’objectif et donc ne pas avoir défini son profil. Pas tout le monde est fait pour retaper des vielles bâtisses, ou s’occuper des locataires, faire de l’achat revente, devenir flipper ou marchand de biens. cela demande du temps. Il faut connaître ses forces, ses faiblesses, appliquer une approche qui nous convient.

On évite d’utiliser trop de levier. C’est bien beau d’annoncer dans le figaro qu’a 35 ans vous êtes propriétaire de 7 appartements et que vous êtes rentier en recevant 3000e par mois. mais la réalité c’est que les gens oublient de compter bcp de charges ou encore la réalisation des travaux par leurs propres soins dans le calcul de la renta etc et pire le niveau de leur endettement, ou rien n’est a eux encore pour 25 ans. Et il faut 0 pépin dans ce lapse de temps.

Bref, il faut faire attention à pas vouloir aller trop vite, trop fort et voir trop de dette, trop de levier. il faut éviter que votre succès total ne dépende que de la bonne réalisation de votre approche sur tous les biens, tous les locataires, pendant les prochaines 25 années. ça fait beaucoup de si; prévoyez un buffer, calculez avec des périodes de moins bien, des baisses du marché. Faites des scénarios de type stress test.

Rares sont ceux qui parleront de comment gérer le risque. C’est pourtant le plus important; jouer la défense plutôt que l’attaque.

Evitons le biais du survivant où une approche aura forcément bien fonctionnée pour une personne et on omettra qu’il y avait des paramètres peu reproductibles qui ont permis ce succès. et que donc la stratégie mise en place n’y est au final pas pour grand chose si le timing n’y est pas ainsi qu’un alignement des planètes.

donc autant que les pêcheurs sont bien connus pour exagérer toujours le nombre de prises ou la taille des poissons pêchés, méfiez vous des investisseurs immobilier à la rentabilité folle et à l’impression de facilité.

Si la rentabilité est forte, c’est qu’il y’a un risque sur la valeur du bien à long terme potentiellement. Si la rentabilité est forte, c’est que les personnes qui louent au lieu d’acheter sont de mauvaise qualité, car sinon cela leur couterait moins cher d’acheter que de louer. Bien sûr on parle pas des étudiants et des locations courte durée ici.

bref, surtout en France, on a vite fait d’oublier quelques couts qui nous font croire à une rentabilité plus forte que réelle.

Et comme dit, tout dépend de ce qu’on cherche à faire. Je peux très bien me satisfaire d’une rentabilité de 3% si mon but est avant tout de sécuriser la valeur de mon patrimoine. De la même manière quelqu’un qui m’annonce 10% de renta, je sais qu’on est là pour tirer le max, donc je sais aussi qu’on joue pas la valorisation du bien à long terme etc.

Le gain se fait à l’achat. c’est vrai. Il faut accepter de faire des offres et d’avoir des refus.

Beaucoup ignorent la valeur de leur temps dans leurs calculs. Si vous passez tous vos weekend à bricoler ou vous occuper des locataires, ça se compte dans votre rentabilité pour comprendre à un moment donné, que cela ne vous rapporte pas tant que ça et abandonner certains projets.

Aujourd’hui vous pouvez acheter des obligations à 4-5% et vous n’avez rien à faire… c’est bien l’immobilier mais si les emmerdes remplacent le plaisir, y’a d’autres options moins chronophages.

Le problème c’est que beaucoup n’ont pas de plan , ils misent tout sur l’achat, mais ne pensent pas combien de temps ils vont pouvoir le faire, ou vouloir le faire avant que cela devienne une contrainte. il faut avoir un plan de sorti ou de stop pour chaque investissement prit individuellement.

Votre approche, ne peut pas tout miser sur l’appréciation des prix en faisant le pari que le futur des prochaines 25 années sera comme els 25 dernières. mélangez ça avec un levier trop important, pas de plan de sorti et donc des conditions pour vous qui changent et vous venez de vous fabriquer un cauchemar.

Dîtes vous que si votre plan pour être un succès dépend de l’appréciation des prix sous x années, vous prenez un gros pari. Et c’est pas parce que cela a fonctionné pendant 20 ans que cela continuera. On doit prendre des paris avec un bon ratio gain risque. Ni trop petit bras, ni complètement idiot. un entre deux.

L’immobilier est le plus souvent un investissement long terme. Sur 20 ans beaucoup de choses changent : la localisation peut ne plus être huppée, certaines valorisations baissent et ne remontent jamais. faut être préparé à ça, les lois, les taxes, tout change et peut impacter un plan qui paraissait tranquille.

Pour ne pas dépendre de cela, il faut essayer d’acheter en moyenne 20% moins cher que le prix de marché.

Et réduire au maximum les couts de la transaction immobilière et de la maintenance. Tout le monde oublie les couts de maintenance alors que sur 20 ans c’est une somme. Enfin et surtout en France, les frais pour acheter de l’immobilier sont énormes. Le notaire, les taxes, , les agences. Quand on va dans d’autres pays, il y’a de quoi parler de scandale.

le pb c’est que la majorité oublient tous ces couts quand ils vous racontent un soir au bar, leurs bons coups immobiliers et leur rentabilité…

Le but est d’être humble, on achète un certain nombre de choses que l’on sait sont certaines, mais beaucoup de choses ne le sont pas comme la valeur de ce bien dans 20 ans dans ce quartier; personne ne sait comment cela va évoluer. Et donc il faut apprendre à se protéger contre les choses que l’on pense savoir mais qu’on ne peut savoir et savoir le reconnaître.

On semble oublier que outre ces 30 dernières années, l’immobilier n’a jamais trop évolué niveau prix en dehors de l’inflation. beaucoup oublient de sous traiter l’inflation à la plus value potentielle sur leurs biens au bout de 25 ans. Le vrai bénéfice de l’inflation est que ça va manger la dette sur 25 ans. Et tout le monde oublie que c’est donc surtout ça qui a fait leur impression d’être des rois de l’immobilier. C’est une protection contre la dévaluation de la monnaie. Il n’y a que ces 30 dernières années qu’il y a eu une appréciation des prix au-delà de l’inflation.

Si bien, que le patrimoine des Français est concentré en immobilier. Cela crée un biais de confirmation pour une génération entière et probablement de la sous performance pour la génération suivante.

N’oublions pas l’histoire qui est que les etats vont chercher l’argent là où il est; Si la majorité de la population possède sa résidence alors on ira taper dessus. Contrôle des loyers, taxes, hyperinflation, guerres, climat, et surtout le changement des moeurs, et de la mode…

Il ne faut pas penser que l’immobilier de ces dernières années sera l’immobilier de demain tout comme il n’était pas l’immobilier d’il y’a 50 ans.

Mon grand père est resté locataire toute sa vie. Il aurait pu acheter sa résidence et aujourd’hui elle vaudrait le double hors inflation. Mais c’est facile à dire pour quelqu’un qui n’a vécu que dans un cycle haussier pour l’immobilier et n’a pas connu la guerre, les incendies, les assurances qui ne payent pas, les changements de la vie à l’époque et non la sédentarité actuelle ou encore comment les quartiers passés de favorables à défavorables en un claquement de doigts, les changements politiques, la volatilité de l’économie.

Bref, on oublie qu’on ne peut jamais comparer toutes les périodes.

L’immobilier est monté ces dernières années rapidement parce qu’on a surtout jamais autant dévalué les monnaies pour s’endetter toujours plus.

La valeur d’un bien ne reste que le prix du terrain et des matériaux de construction si on devait tout reconstruire aujourd’hui. Tout prix au-dessus c’est la spéculation sur des choses qu’on ne peut pas gérer sur 25 ans comme la réputation du quartier etc.

Bref, on doit réduire les risques. Outre le fait de ne pas trop prendre de levier et parier que les prix monteront toujours, le plus sûr moyen est de faire en sorte de payer le prix le plus bas possible à l’achat.

Cela passe souvent par acheter des ruines. les retaper et les revendre à des gens qui ont besoin de juste poser les valises.

Il faut faire attention à ne pas acheter des flippers car ces gens sont là pour faire une plus value sur votre dos en ayant retapé à moindre cout souvent et donc en faisait du design surtout tape à l’œil mais en ayant oublié de refaire souvent ce qui est essentiel pour le bien vivre mais qui est cher : l’isolation, les fenêtres, l’électricité, le chauffage…

Si ce n’est pour sa résidence à soi, il faut éviter de céder aux chants du design intérieur. C’est beau mais c’est cher et ça vient grignoter votre rentabilité.

Zlatan disait que les footballeurs n’achetaient pas du ikea. Les footballeurs non mais les gens intelligents oui rétorquait il alors.

Oui je viens de placer une citation de Zlatan.

Pour conclure rien de neuf me direz vous. C’est partout pareil. Essayer d’acheter le moins cher possible pour avoir une marge de sécurité. Contrôler ce que l’on peut contrôler cad son risque, son plan. Se préparer aux choses qu’on ne peut pas contrôler : baisse de valorisation, taxe, changement de réputation du quartier, locataire peu recommandable.

Ne pas penser que maximisation rentabilité. On a les locataires qu’on mérite ensuite. Et surtout bien faire la différence entre ce que l’on cherche à faire et là où on est bon. Attention aux frais; Adapter la stratégie à son profil : création de patrimoine ou sécurisation de celui ci.

c’est pareil en bourse et donc au final tous ces conseils sont du bon sens que la majorité connait.

Mais qui applique vraiment ? C’est bien là le problème et l’idée de répéter encore les choses pour que ça fasse tilt à un moment donné.

Perso je suis dans un objectif de sécuriser le patrimoine. J’achète des choses qui ont une histoire, je ne cherche pas à maximiser la rentabilité mais à assoir la valorisation. Faire en sorte que même dans un marché difficile, mes biens trouvent un acquéreur si besoin est. Cad qu’ils soient presque uniques.

Savoir ce que l’on veut devient rapidement plus compliqué que de savoir ce dont on a besoin une fois qu’on n’a plus faim et un toit au dessus de sa tête.

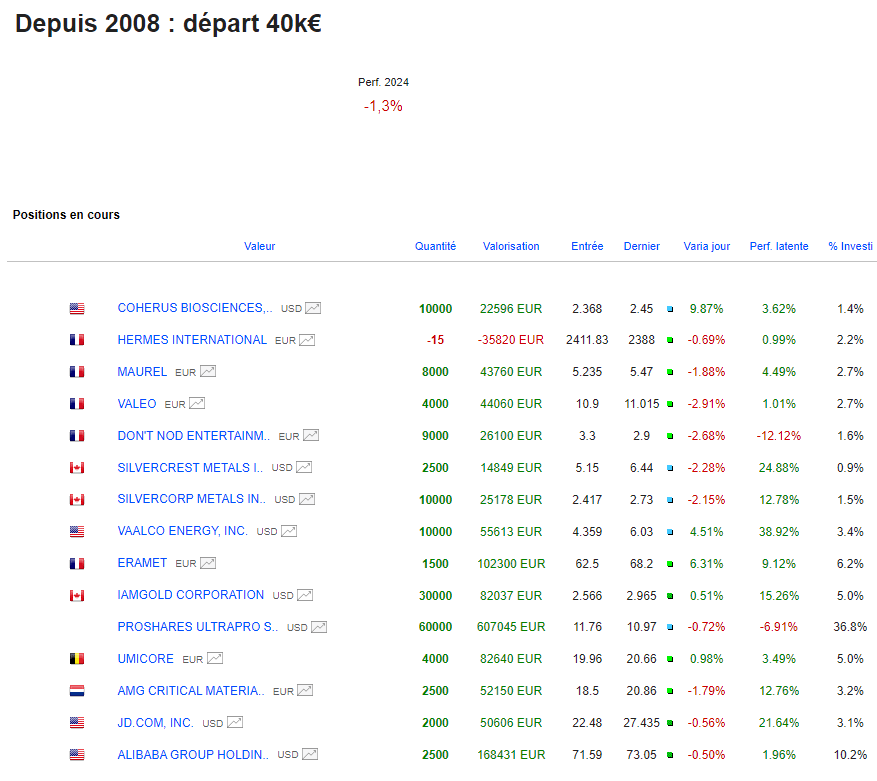

Portefeuille Graphseo Bourse

rien de neuf, j’attends Powell. Je pense perss que le marché va bien finir par prendre conscience que oui les taux vont baisser mais probablement moins vite qu’il le pense. Alors tant que l’économie reste forte pas de souci. Ce n’est que si on a peur que l’économie ralentisse plus fortement que l’on commencera à vendre le fait que Powell ne baisse pas els taux assez vite.

Les lecteurs de cet article lisent maintenant :

amicalement

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé