Petit tour sur le nucléaire aujourd’hui alors qu’on parle un peu trop de l’électrique pour répondre à l’enjeu écologique de demain. Du coup, je vous propose le fruit de quelques recherches et pistes d’investissement que je surveille. Des dossiers que je partage au sein de l’Académie des Graphs en temps normal et que je partage quelques temps après sa première publication ici en guise d’exemple sur ce que je fais également en dehors d’analyses graphiques.

En tant que Français, on connait l’importance de l’uranium où plutôt devrais-je dire du nucléaire.

On a tendance à oublier l’histoire, mais le Nucléaire malgré les croyances populaires vis à vis de ses risques est un gage de souveraineté. Il n’y a qu’a voir ce que fait la Chine actuellement loin de toute logique de business mais bien dans une logique d’assurer sa souveraineté.

Et surtout il n’y a qu’a regarder la pollution de l’air dans les différents pays du monde pour se conforter à l’idée qu’en attendant mieux, l’énergie Nucléaire reste indispensable.

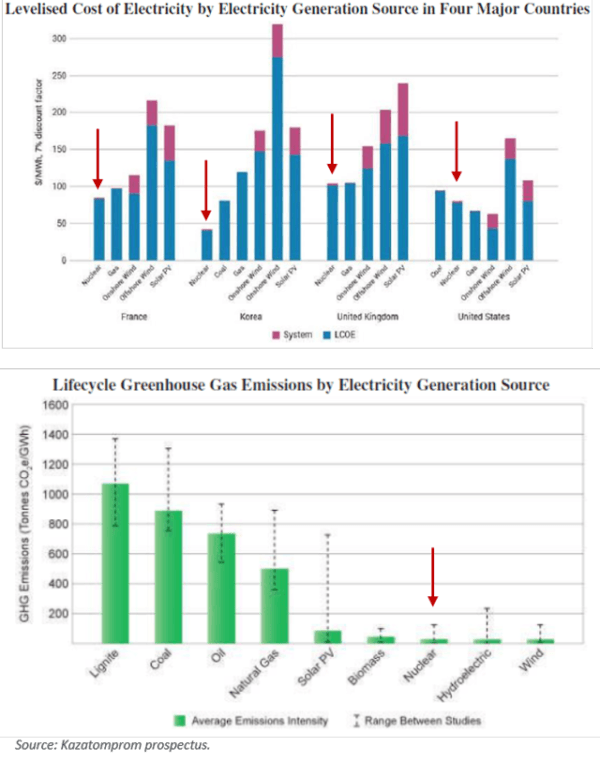

Depuis Fukushima, les prix ont nettement baissé mais l’énergie nucléaire reste bon marché.

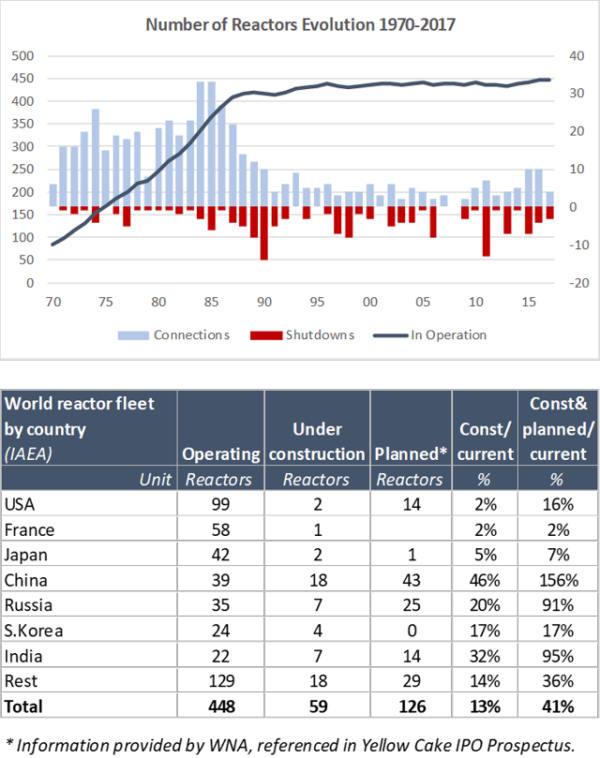

Et surtout le nombre de réacteurs attendus en croissance. De nouvelles générations de réacteurs, plus petits, plus faciles et rapides à construire et démanteler sont également attendus.

Les autres énergies et notamment renouvelables ont vue leur prix nettement baisser ces dernières années, devenant très compétitives certes, mais ce n’est pas assez encore pour concurrence les énergies fossiles comme le pétrole et surtout le charbon.

Et cela ne le sera certainement pas d’ici encore 5 ans minimum si une crise ne vient pas handicaper les investissements et donc retarder les développements techniques nécessaires pour que plus qu’une réponse écologique, les énergies propres deviennent aussi une réponse capitalistique. Cela viendra mais cela prendra encore du temps.

Ainsi, le pari sur l’uranium semble être à mi chemin et directement lié au secteur des énergies renouvelables et notamment du solaire qui fera l’objet comme transition à un prochain dossier que je monterai sur le sujet.

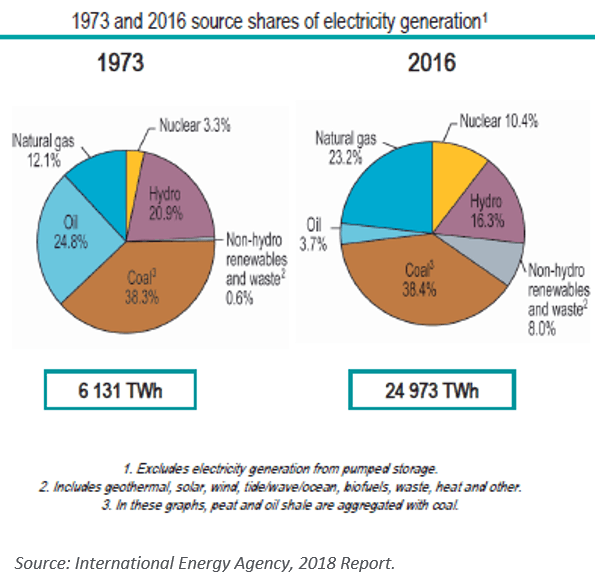

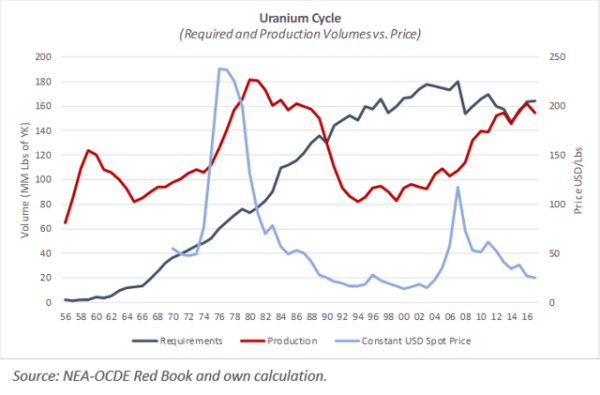

Alors que les prix sont en forte tendance baissière depuis des années, on assiste à une fin d’hémorragie à suivre sur l’uranium. Le nucléaire n’est pas mort, loin de là et de nouveaux enjeux naissent alors que les pays favorisent un nouveau mix énergétique pour les prochaines décennies.

Comme tout, tout est facteur d’offre et demande. Si en effet le mix énergétique des pays tourne de plus en plus vers du renouvelable. Le tout renouvelable ne peut exister surtout pour des pays émergents comme la Chine ou encore la France qui ne pourra migrer si rapidement.

Des pays peuvent bien se gargariser d’avoir une énergie propre et renouvelable mais on oublie souvent que derrière cette communication habile, se cache un déficit par rapport aux besoins qui n’est complété que par l’importation d’énergie fossile d’ailleurs…

Le japon est dans le même cas de dilemme après Fukushima. Ainsi une part de nucléaire non négligeable restera dans les mix énergétiques, c’est obligatoire. Et en plus de nouvelles centrales donc, la demande pour l’uranium devrait reprendre.

A moins d’une nouvelle catastrophe nucléaire et encore, le choix du nucléaire n’est pour beaucoup de pays pas une option.

Un élément très important à prendre en compte est que comme vous le savez, un réacteur nucléaire ne peut pas s’arrêter facilement, donc si vous n’avez plus d’uranium, vous devez en trouver peu importe le prix. Cela peut donc avoir un impact hautement spéculatif sur les prix en cas donc de déficit d’offre.

Et comme toujours, la baisse des prix fait que l’on réduit les investissements et donc la production. Et ce n’est pas quelque chose que l’on peut redémarrer si rapidement. Donc comme souvent sur les matières premières, il y a toujours un moment où la reprise de la demande, crée un déficit d’offre qui ne peut être complété qu’avec un décalage dans le temps via de nouveaux investissements.

Ces investissements ne peuvent se faire que s’ils font sens et sont rentables grâce à des prix de l’uranium suffisant. Le déséquilibre offre/demande pendant ce temps fait donc monter les prix de manière spéculative

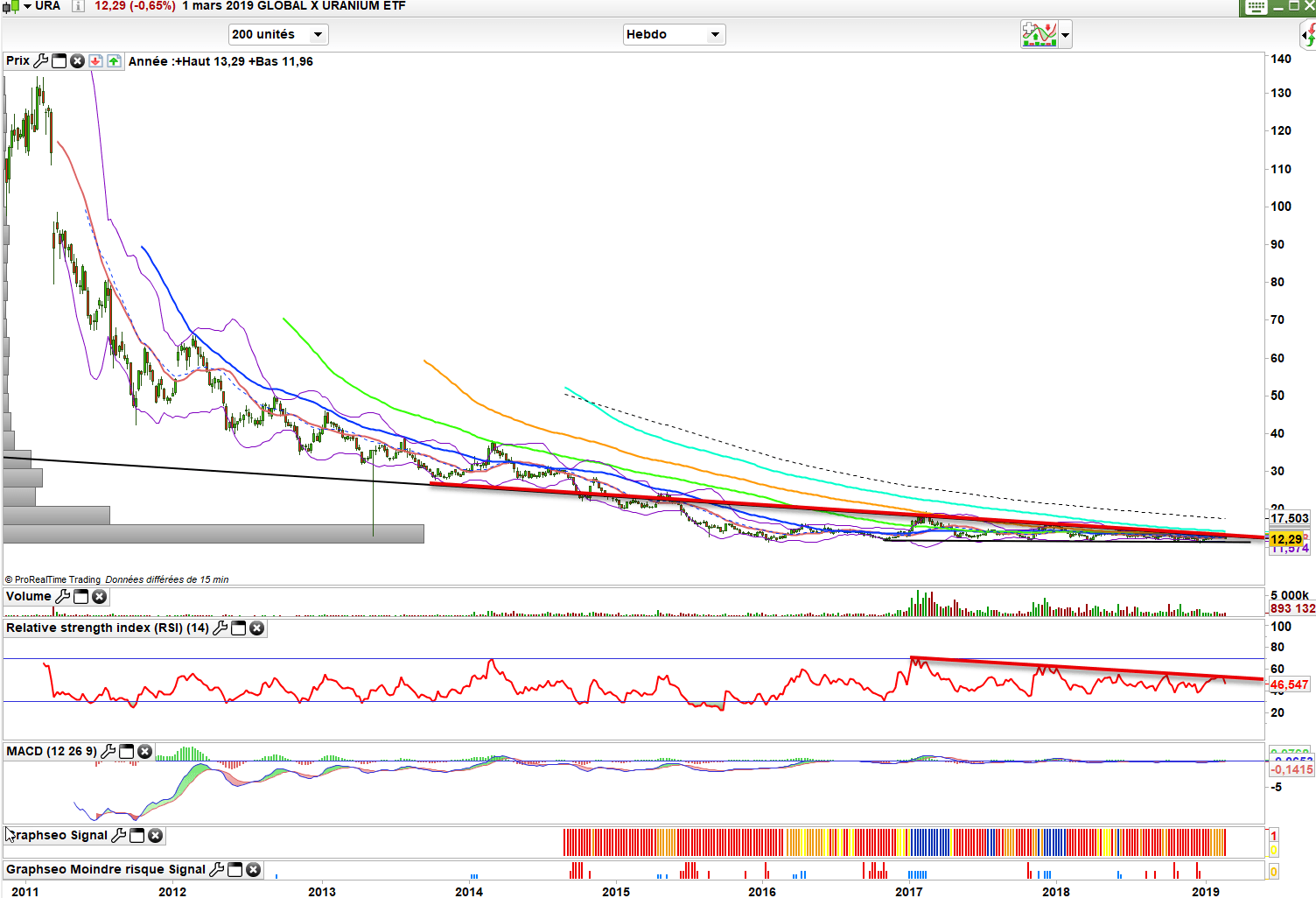

Voici pour commencer un tracker Uranium – URA

Comme on peut le voir, la tendance est baissière et elle le reste. Si on peut croire à une fin d’hémorragie, nous n’avons pas encore de signaux tangibles.

cela reste donc à observer

Je vous laisse lire ce rapport http://www.world-nuclear.org/getmedia/b392d1cd-f7d2-4d54-9355-9a65f71a3419/performance-report.pdf.aspx

Qui permet de se faire une idée que le Nucléaire représentera 25% de l’énergie mondiale en 2050. Et surtout qu’il faut un prix de l’uranium à 40-50 dollars pour rendre le tout rentable…Nous sommes à moitié moins.

Il existerait entre 70 et 120 ans d’Uranium sur terre pour répondre à la demande des centrales actuelles et futures. Et après il restera les astéroïdes d’ici là…

En sus, une population en croissance importante, donc une augmentation des besoins en énergie et électricité.

Et un nouveau marché important en devenir pour ces prochaines décennies : l’Afrique. En attendant US, Chine, France, Japon sont les gros poissons du Nucléaire.

Au niveau des valeurs. on a vite fait le tri. Surtout que ce qui nous intéresse ici c’est plus l’uranium et donc les mines que la gestion d’un parc Nucléaire.

Donc exit EDF et compagnie.

Il y a un gros leader et ensuite des acteurs plus petits. Voici ma pré sélection

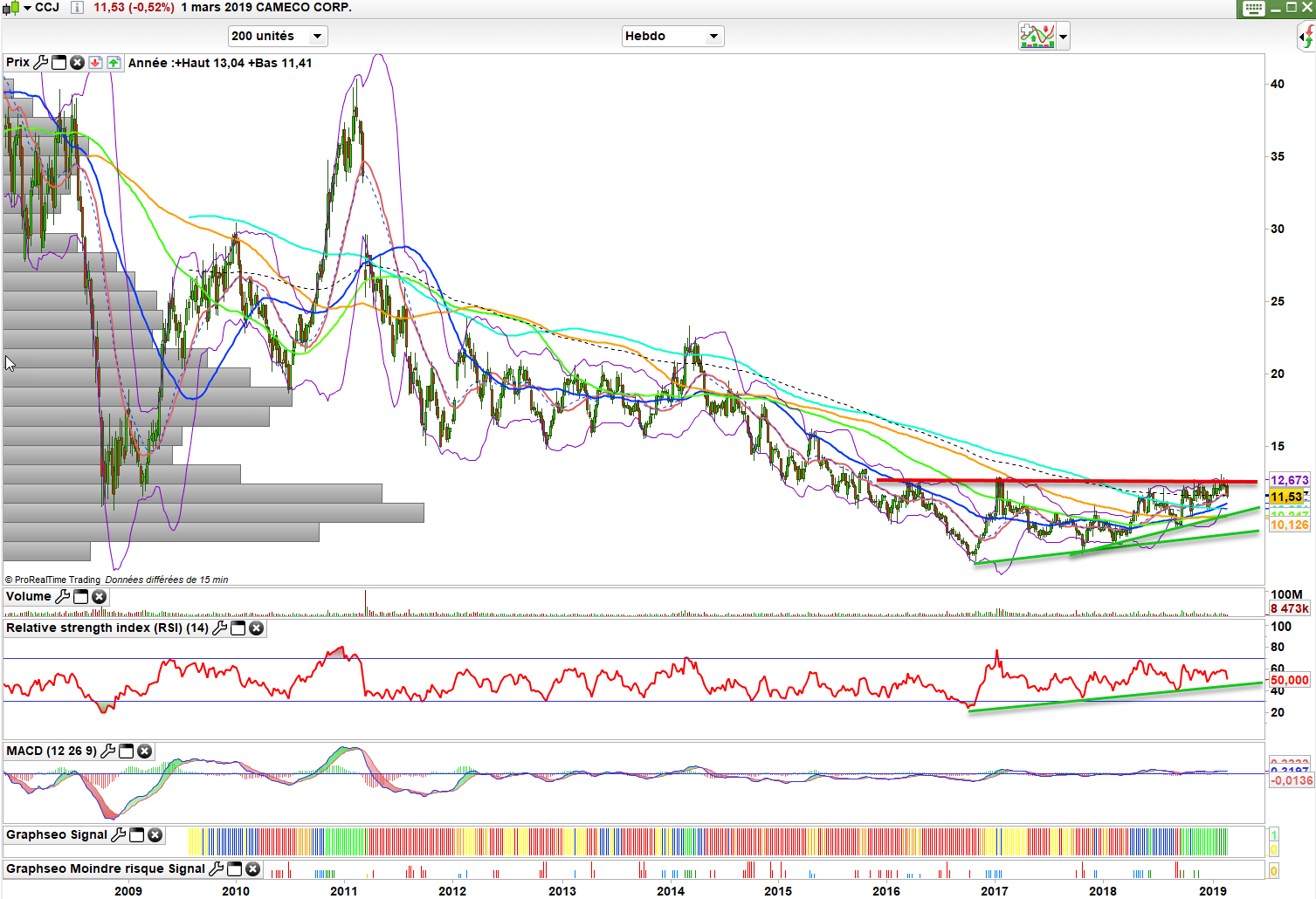

Cameco – le leader. Kazatomprom est plus important mais compliqué d’y investir. on notera que le Kazakhstan est le plus gros producteur d’Uranium – là également certainement un levier politique à un moment donné qui peut ajouter à l’aspect spéculatif –

Cameco déjà un inversement de vapeur se met en place

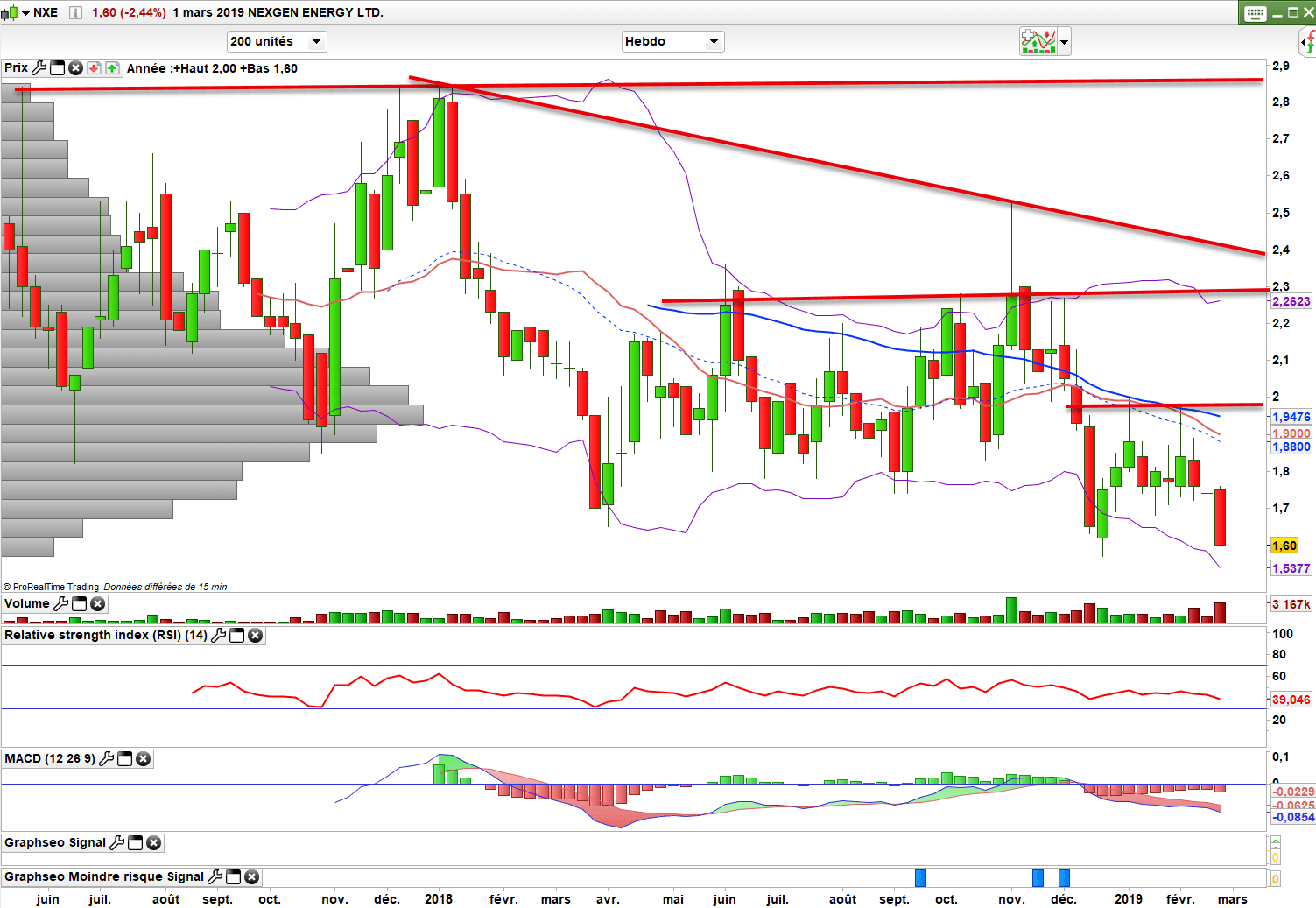

Nexgen energy

mines à bas coûts qui permettent à l’entreprise de rester profitable même avec des prix bas. Donc intéressant si les prix remontent.

En attendant, graphiquement, rien à se mettre sous la dent sous 2. Surement du au fait qu’il faudra bcp de cash pour construire les mines et donc cela amènera une augmentation de capital ou autre financement dilutif pour l’actionnaire. Donc attendre que tout soit capitalisé semble une meilleure idée surtout alors que les prix de l’uranium restent bas

D’autres acteurs :

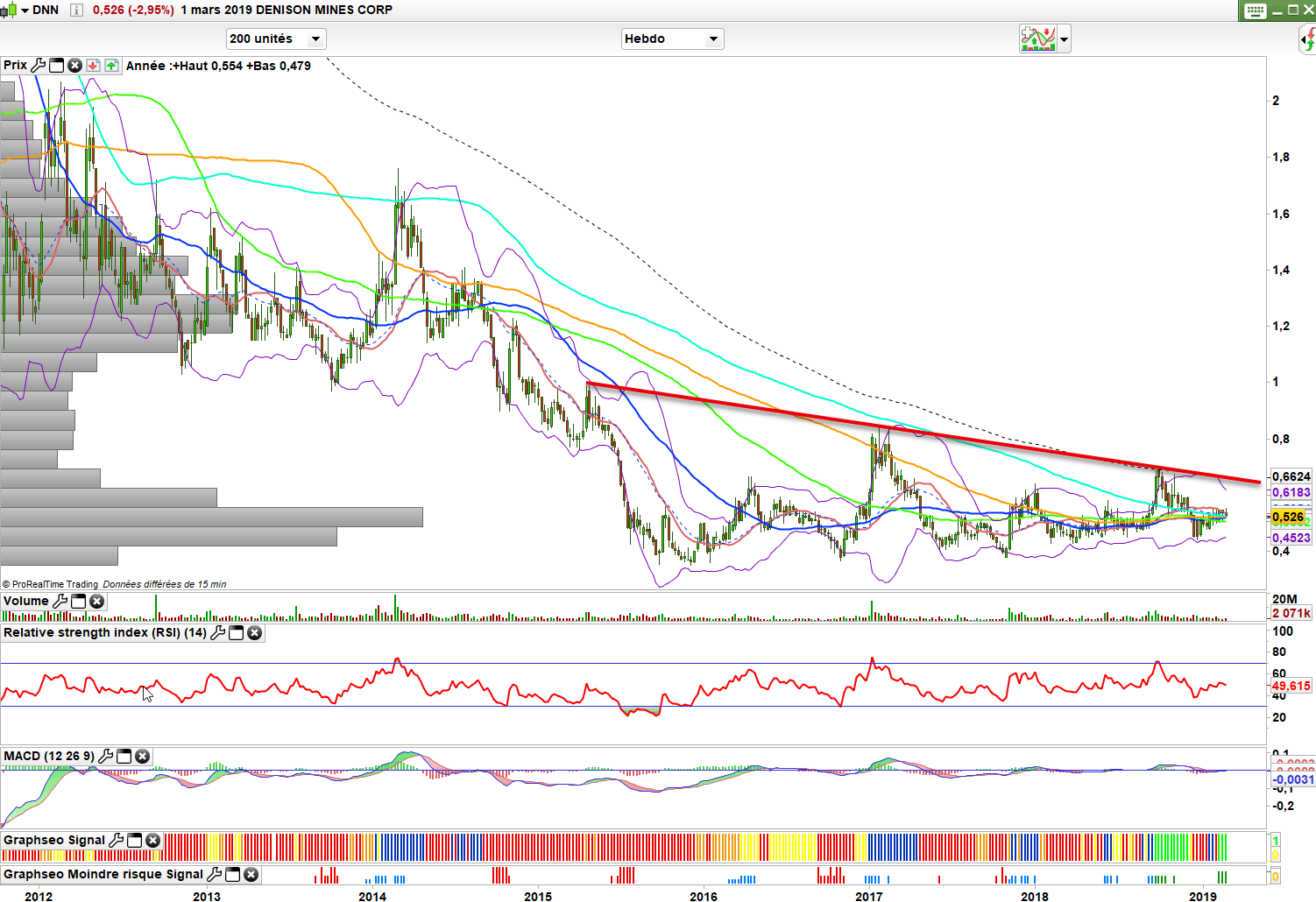

Denison mines : une oblique baissière à franchir pour signal

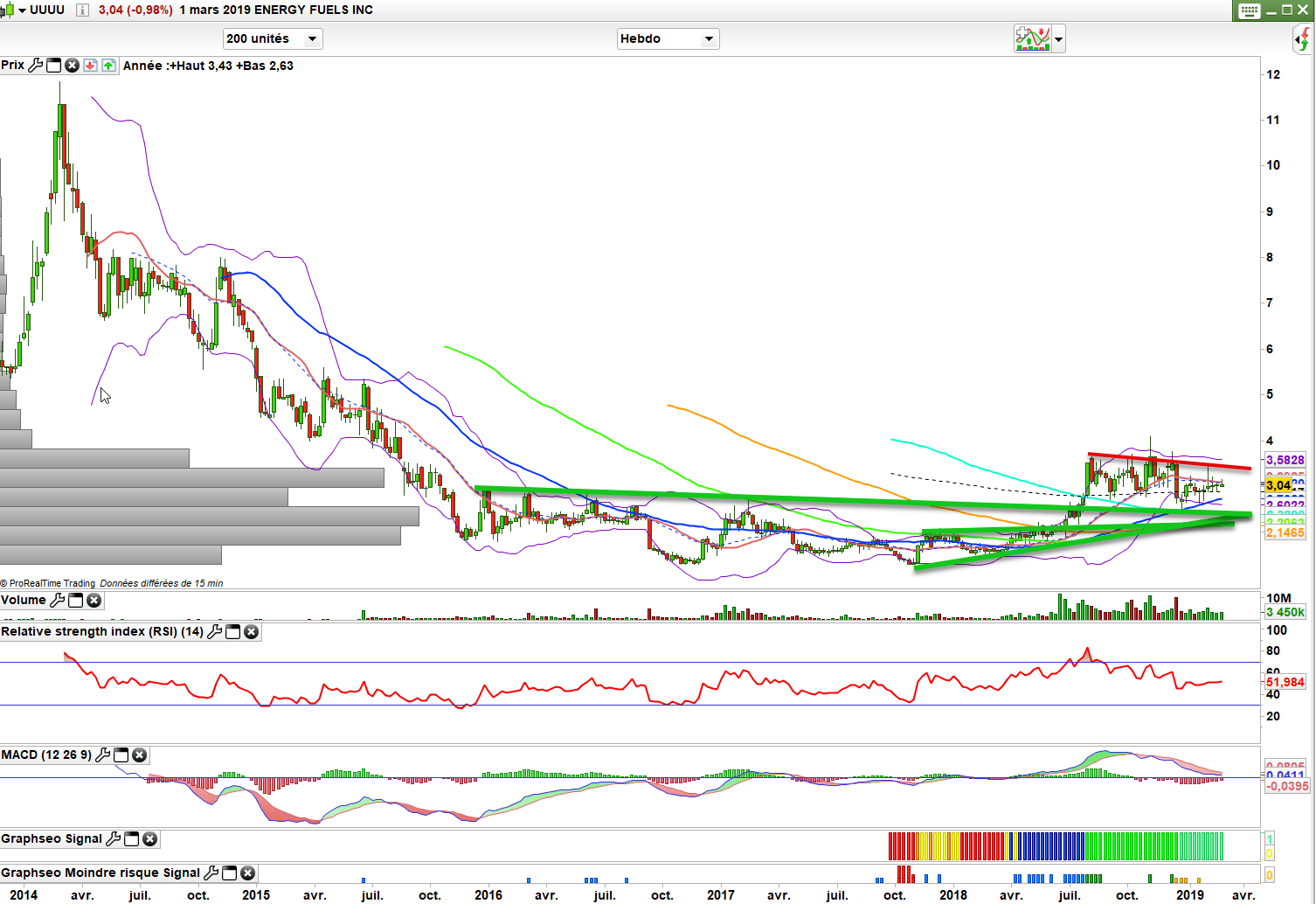

Et pour conclure Energy fuels – clairement un challenger mais très compétitif. D’ailleurs le graphique ne trompe pas, clairement à contre tendance du reste et dans une belle inversion de tendance. L’entreprise s’est mise dans les bonnes conditions pour profiter à plein d’un rebond des prix.

Tout retour sur les 2,20-2,5 peut être intéressant.

On voit la volatilité. taille de position à adapter

Voilà donc pour le type de recherches que je fais au sein de l’Académie des Graphs

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.