Attention danger l’immobilier va vous ruiner

Une nouvelle étude de Frigitt sur les prix immobiliers en France démontre la bulle en cours et la crise qui arrive. Personne ne sera surpris de cette énième étude négative sur le devenir des prix immobiliers en France. De nombreux analystes, experts et spécialistes de l’immobilier pensent maintenant que les prix immobiliers en France ne peuvent que baisser. Certains pensent qu’il y aura une baisse forte et rapide sous forme de crash d’ici à 2015, d’autres pensent que la baisse se fera lentement sur 5 à 7 ans. Quoiqu’on en dise, si le marché immobilier continue de stagner proche des plus hauts aujourd’hui en France il se retrouve néanmoins en grand déficit d’acheteurs. Sans acheteurs il n’y a pas de transactions, sans transactions, pas de ventes et encore moins de besoin de construction pour de nouveaux logements. La baisse de l’immobilier serait à percevoir comme une crise énorme car la majorité du patrimoine de tous les Français y est investi et malheureusement la majorité de ces Français se sont fait abuser en se faisant éduquer depuis des décennies que l’immobilier n’était pas un placement spéculatif mais un investissement sûr. Beaucoup risquent de déchanter et cela n’arrive pas qu’aux autres, il suffit pour cela de s’intéresser à l’Espagne. Le secteur de l’immobilier emploi aujourd’hui énormément de personnes. Une baisse des prix immobiliers et la croissance zéro actuelle de la France deviendrait une bonne nouvelle.

Une baisse de l’immobilier entraînerait un arrêt des construction et c’est tout un pilier de l’économie Française qui serait à l’arrêt sans compter les agences immobilières et tous les conseillers qui vivent de leurs conseils en placement immobilier.

Bref la situation est des plus tendue puisque le marché Français est cher pour la simple et bonne raison que très peu de foyers aux prix actuels de l’immobilier peuvent encore financer un achat. Et ce n’est pas en permettant des prêts à plus de 50 ans que l’on résoudra le problème. Car oui, si l’on doit s’endetter pour plus de 30 ans pour acheter un bien qui est déjà trop petit pour sa famille et sur lequel on fera beaucoup de compromis pour baisser la note, c’est qu’il y a bien déjà un problème.

Si personne ne peut financer son achat, c’est soit que les salaires sont trop bas soit que les prix de l’immobilier sont trop hauts.

Il n’y a pas beaucoup de questions à se poser. Les salaires n’augmenteront pas sans croissance alors forcément si l’on veut revenir à une situation normale sur les transactions c’est bien que les prix immobiliers devront s’ajuster et ce sera nécessairement par le bas que les investisseurs à qui on a vendu la poule aux œufs d’or, le veuille ou non et même que le gouvernement le veuille ou non. Car le gouvernement n’aura bientôt plus les moyens de supporter le marché immobilier, lui même qui a permis la création de cette bulle ne pourra rien faire à son implosion.

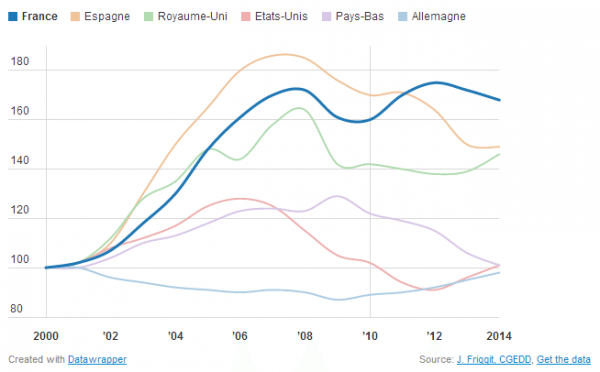

Le marché immobilier Français est le plus cher au monde si l’on compare proportionnellement aux salaires. Depuis les années 2000 la hausse de l’immobilier s’est faite de manière exponentielle alors que les salaires eux, ont suivi l’inflation. Ainsi le pouvoir d’achat des foyers Français est le plus bas dans le monde. Les salaires continueront de suivre l’inflation ou même la déflation alors il ne peut y avoir qu’un ajustement des prix immobiliers par le bas pour revenir à un pouvoir d’achat qui permettra de relancer les transactions.

Alors comme dans tout schéma de Ponzi, les plus à plaindre seront celles et ceux qui seront rentrés dans le système les derniers, car personne ne sera là pour financer leurs pertes.

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.