Cette reprise économique est la plus détestée de l’histoire. Si bien que beaucoup ne comprennent pas la bourse. La crise, le krach boursier, les incertitudes sont autant de frustrations dans le yoyo quotidien des opinions. La majorité ne comprennent pas que pour comprendre l’évolution de la bourse il faut réfléchir selon la relation offre et demande. Sans cela, ils pensent que l’on marche sur la tête et que le plus grand krach boursier est encore à venir.

Mais il y’a des raisons rationnelles quant à cette reprise économique et surtout des marchés boursiers qui ne ressemblent à aucun autre. Pour uen raison bien précise.

La plupart des gens, des gourous et autres pessimistes font l’erreur de juger que c’est une crise classique.

Mémoire du marché.

Or, c’est une crise liée à un choc exogène.

En soit, le cycle d’expansion dans lequel nous sommes depuis des années, est toujours en cours. Nous n’avons eu qu’une correction dans ce grand cycle. Ainsi c’est ce que nous dit le marché. Bien entendu, nous tendons vers la fin de ce cycle et un autre cycle prendra alors forme. Mais en attendant, il est erroné de croire que nous avons déjà entamé un nouveau cycle. Nous perdurons dans l’ancien, un cycle de dette long terme et qui demande encore à se terminer avant d’enclencher la suite.

Depuis fin 2018, c’est notamment ma thèse des différents éléments que j’explique sur la base des deux épisodes correctifs que nous avons connus.

Des corrections de court terme dans un cycle de long terme toujours intact.

C’est la notion la plus importante à comprendre que la majorité des gens qui n’investissent pas en bourse ne peuvent pas comprendre. Il faut connaître les marchés pour l’analyser ainsi. La psychologie de l’offre et de la demande avant tout. Et bien comprendre que la baisse des taux change beaucoup de choses.

Et quoi de mieux que de lire la dernière lettre aux investisseurs d’Howard Marks où justement il dit exactement cela et pourquoi la reprise économique encore à venir ces prochaines années pourrait surprendre. Alors que nous terminons un cycle, mais que le covid ne symbolise pas la fin de ce cycle.

Bien entendu, des risques et des incertitudes, il y’en a et il y’en aura. Mais, l’avenir revêt aussi en son sein des opportunités.

Tout cela est basé sur la fin de l’épidémie. Un vaccin où sa disparation après la seconde voire la troisième vague.

Si vous êtes comme moi, sortir vous manque. Et il y’a fort à parier, que quand tout cela sera finit, vous allez certainement plus sortir, plus aller au cinéma, plus prendre de vacances, plus consommer tout simplement. Et l’économie devra bien devoir faire face à cette nouvelle forte demande, en réembauchant, et alignant l’offre. Ce qui au passage amènera de l’inflation et c’est là que je referrai un topo sur ce qu’il sera intéressant de regarder pour le prochain cycle.

Certains éléments me font penser que nous sommes bel et bien dans une continuation de l’expansion économique des dernières années qui subit une pause à cause du covid mais non pas un changement de cycle.

On voit notamment, que le cash est là, l’enthousiasme des entrepreneurs et des familles aussi. On construit plus d’immobilier à nouveau, et les créations d’entreprises sont à des niveaux records. Bref, si on fait attention quant à l’avenir en épargnant plus. On dépense également plus pour son confort au quotidien.

Voici quelques éléments choisis et commentés de la dernière lettre aux Investisseurs d’Howard Marks. Je pense que c’est une parfaite synthèse de tout ce qu’il faut avoir en tête pour investir en bourse optimalement.

En bourse, on valorise les sociétés par rapport à leur profits futurs actualisés présentement. Les taux bas font que la valeur des investissements est appréciés présentement.

Les taux bas, font que même les investissements avec faible rentabilité sont intéressants et vont attirer des investisseurs.

il souligne que les US ne peuvent pas faire faillite

Sauver l’économie à coups de trillions nous a amené à des niveau de dettes/PIB post seconde guerre mondiale. Et on sait qu’imprimer bcp d’argent c’est créer une inflation comme on a pu le voir à ce stade sur les actifs. Quelque uns des risques : Inflation, faiblesse du dollar, baisse des ratings des agences de notations pour les pays développés sur leur dette. hausse des taux longs, hausse du cout de financement, hausse des dettes pour couvrir cela, perte du statut du dollar en tant que valeur refuge.

On a vu l’émergence du MMT : théorie monétaire moderne qui dit en somme que les niveaux de dette et déficits importent peu. Je pense qu’il y’a tout de même une limite que chaque pays ne peut pas franchir avant de perdre al confiance de ses créditeurs. Alors pour les US, cette limite est certainement lointaine, mais limite il y’a. C’est comme les taux négatifs, ils sont possibles, mais pas éternellement et pas à un degré supérieur à -2% à mon sens.

Pour autant, un pays comme les US ne peut pas faire faillite, quand on a une dette dans la monnaie que l’on imprime, même si nos créanciers étrangers se débarrassent de notre dette, ce n’est pas grave.

Et le dollar en monnaie de réserve devrait subsister tout simplement car il n’existe pas aujourd’hui d’alternative.

Le vrai problème n’est rien de ce qui précède mais bien une croissance molle. Sans croissance vive et durable, le château de cartes ne peut pas se maintenir longtemps. C’est pour cela que tout le monde fait tout pour la motiver. Tout est soutenable, si la croissance est là.

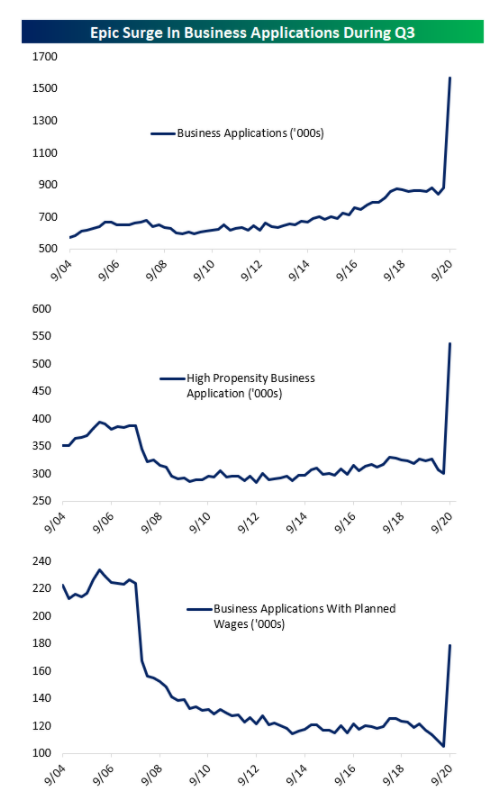

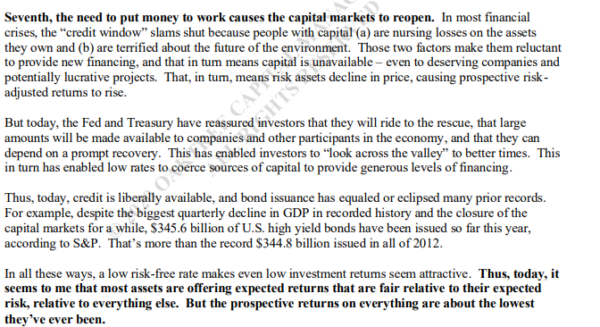

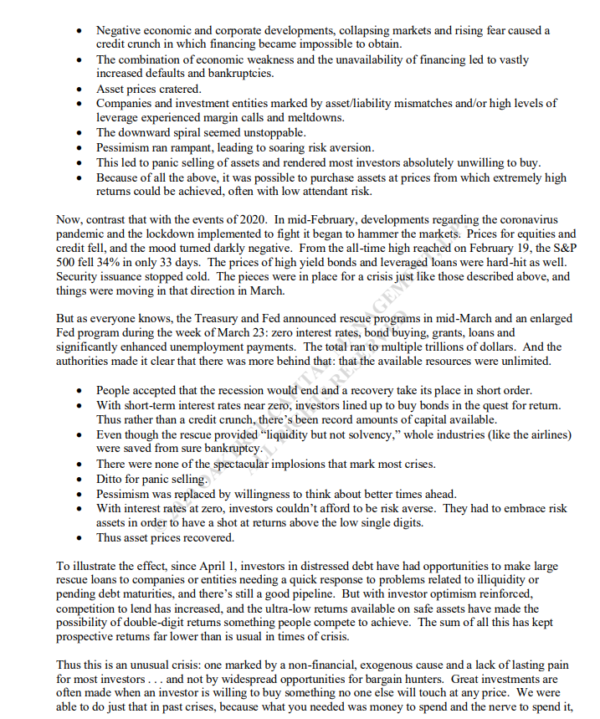

Beaucoup critiquent les banques centrales mais tout ce que l’on peut dire c’est que leur réponses fut rapide et brillante. Il n’y avait pas mieux à faire et elles l’ont fait. On peut critiquer tout ce que l’on veut, mais sans ces interventions rapides, le choc aurait été bien plus violent et certainement moins facile à surmonter. Maintenant l’enjeu est à plus long terme et notamment dans la crise sociale et d’inégalités qui ne cessent de se creuser.

être sélectif actuellement c’est acheter le pétrole, le gas, les foncières, la distribution, mais ce sont aussi les secteurs les plus risqués au niveau des incertitudes encore ouvertes quant à la gestion de la suite du covid.

Alors comment investir dans un monde de taux bas, où rien ne rapporte grand chose. être sélectif, ou accepter des rendements moindre en échange d’un côté défensif ou continuer d’aller chercher agressivement un rendement supérieur en acceptant le risque et la volatilité supérieure aussi.

La défense est certainement la meilleur idée en attendant la suite du covid, en attendant que les probabilités soient à nouveau du côté de l’investisseur. La situation n’est pas extrême ni calamiteuse, mais le monde d’aujourd’hui a l’air correctement valorisé, et donc même dans le meilleur des scénario, on ne peut pas s’attendre à un rendement supérieur.

Pour lire la lettre complète, c’est ici.

https://www.oaktreecapital.com/docs/default-source/memos/coming-into-focus.pdf

Les lecteurs de cet article lisent maintenant :

amicalement

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé