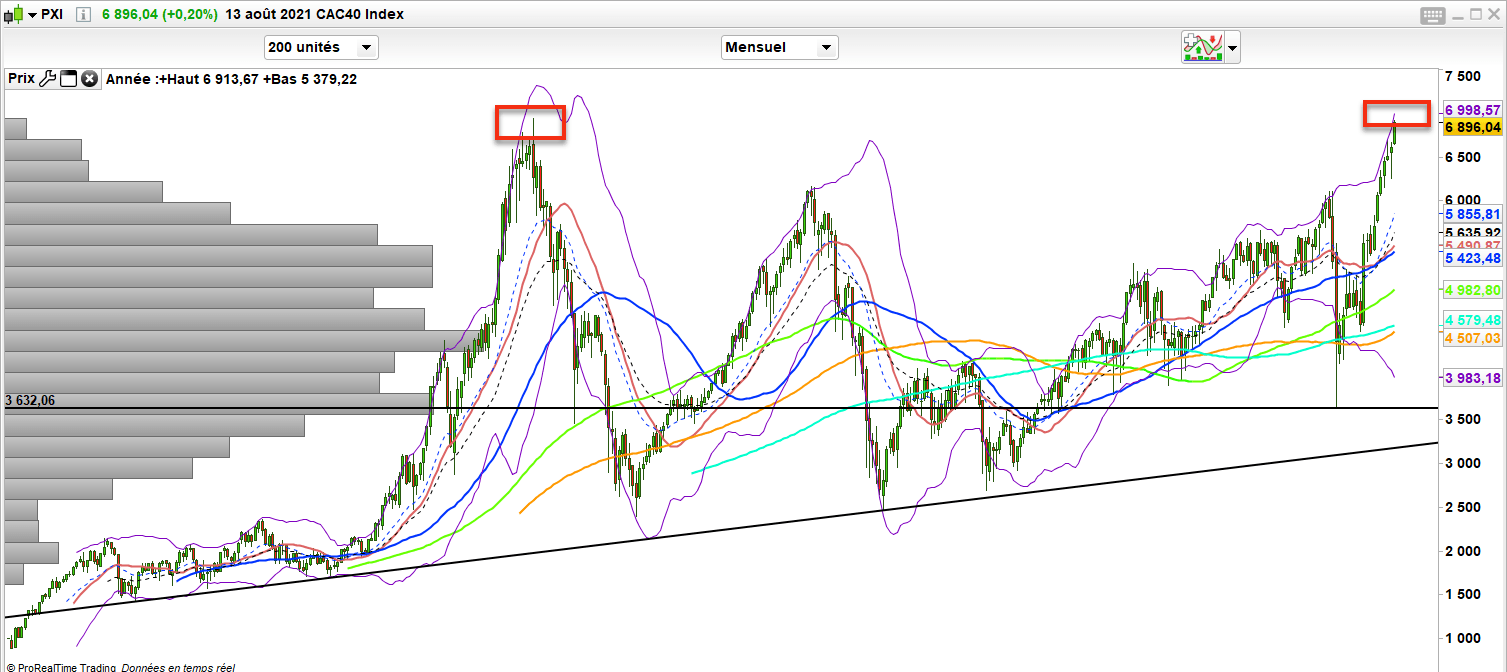

BOURSE : Méfiez-vous du faux record du CAC 40 (Les marchés trop hauts ?)

Le cac 40 est aux portes d’un record historique. Les journalistes préparent tous leur article. Dans cet article, on nous parlera que le CAC 40 est revenu à son niveau d’il y’a 21 ans. Et on comprendra donc par raccourci qu’en 21 ans, le CAC 40 n’a rien fait ce qui continuera de faire conclure hâtivement que le placement en bourse est hasardeux et non rentable.

On conclura également par erreur que si le CAC 40 ne fait que revenir au niveau d’il y’a 20 ans, l’indice Allemand lui a dépassé ce niveau depuis de nombreuses années et ne parlons pas des indices américains.

Un record du CAC 40 oui mais le bon

On oubliera surtout de comprendre qu’a tort ou à raison, l’indice CAC 40 que l’on suit est un indice qui n’intègre pas les dividendes. Chaque année, les entreprises distribuent sous forme de dividendes une partie de leurs profits. Ces dividendes sont donc réduits du cours des actions. Le CAC 40 classique est donc amputé chaque année de ces dividendes. En moyenne sur les 20 dernières années il ont représenté 3% par an.

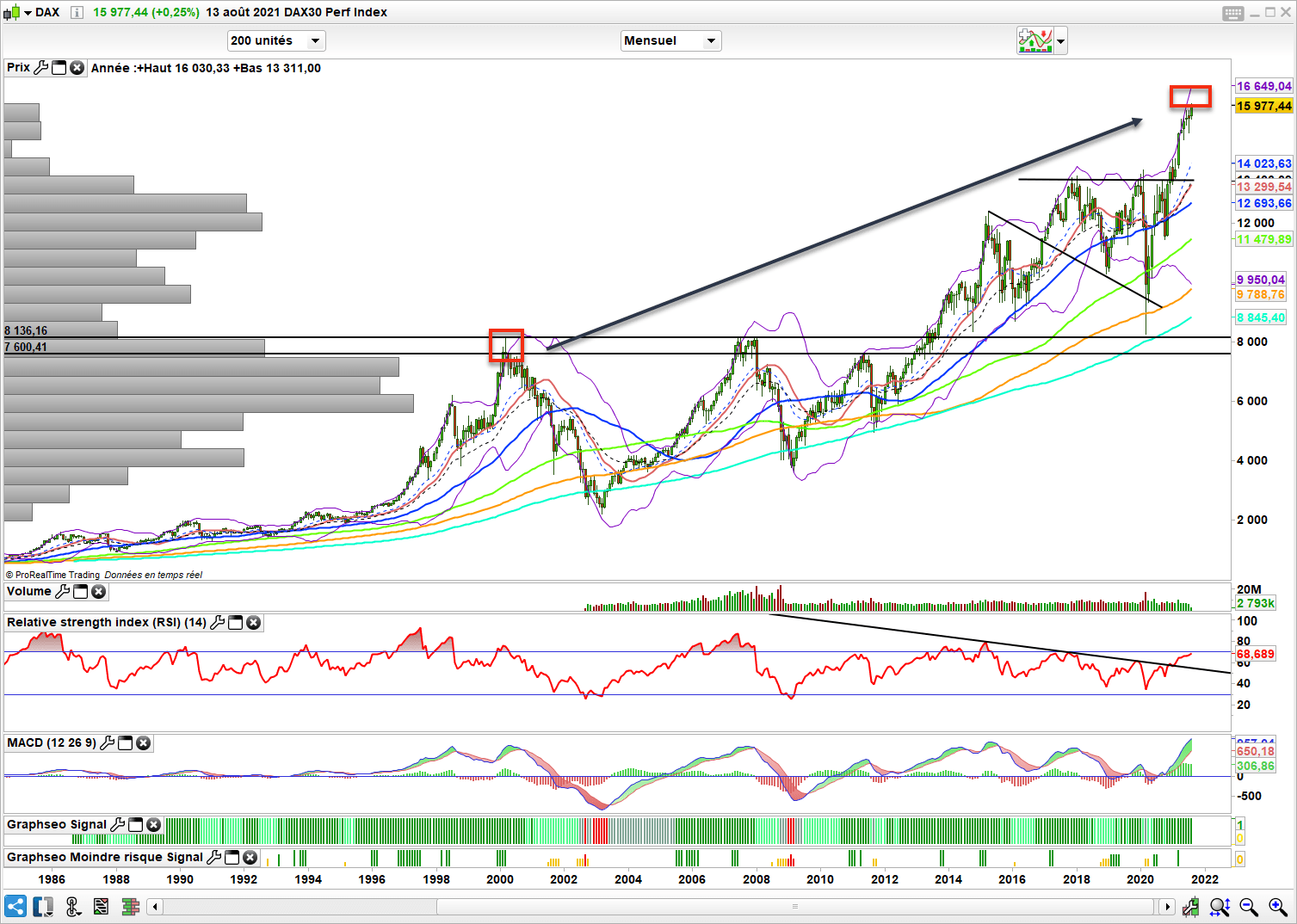

En 20 ans l’indice CAC 40 a changé.

Des titres rentrent, des titres sortent. L’indice d’il y’a 20 ans n’est plus le même qu’aujourd’hui et grâce au secteur du luxe, à la pondération importante dorénavant dans l’indice, le CAC 40 bat tous les indices mêmes américains depuis début 2021.

Surtout le CAC 40 n’a pas historiquement à rougir vs ses homologues Allemands ou encore Anglais et surtout Italiens ou encore espagnols qui restent à la traîne en Europe.

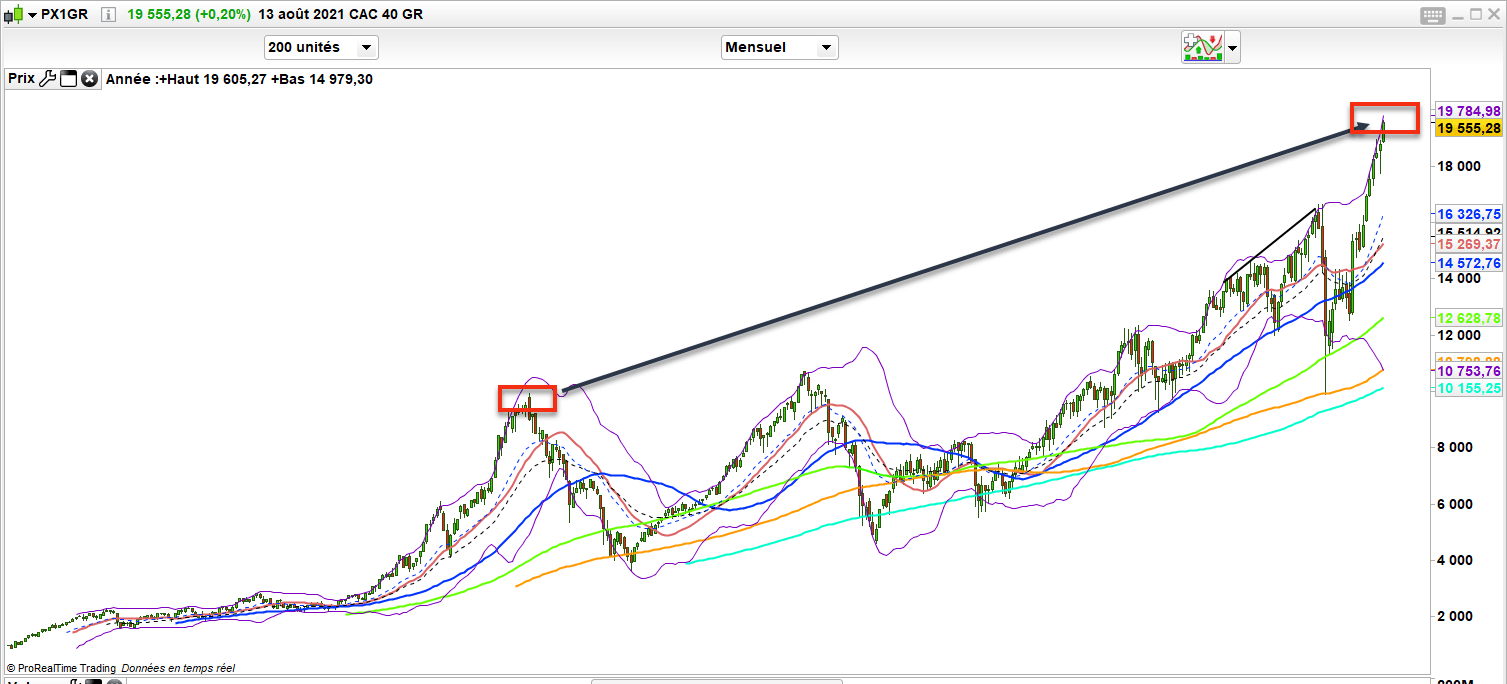

Si l’on intègre les dividendes, le CAC 40 a battu son record de 2000 depuis bien longtemps.

Alors on fait en général un autre mauvais raccourci.

En disant que du coup ce que l’on constate c’est que la performance en bourse ne provient que des dividendes. Et qu’il ne faut donc investir que dans des actions qui versent d’importants dividendes. C’est là encore une conclusion hasardeuse.

Si vous préférez la version vidéo:

Il y’a des périodes où les entreprises versent plus ou moins de dividendes. Les valeurs de croissance en versent moins car elles cherchent à réinvestir leurs bénéfices pour croître. On ne peut pas comparer tous les indices entre eux, car certains ont une pondération plus importante en valeurs de croissance et d’autres en valeurs cycliques industrielles.

On doit aussi prendre en compte l’évolution des monnaies et notamment de la paire euro/dollar pour comprendre qu’il y’a des cycles plus favorables au marché américain et d’autres à revenir investir dans les valeurs et la monnaie domestique soit en Europe et au Japon ou encore les pays émergents.

Il faut surtout comprendre que certains indices intègrent les dividendes comme le dax, d’autres non comme le CAC 40. Certains indices pondèrent le poids des valeurs en fonction de leur capitalisation, certains comme le dow jones en fonction du prix de l’action.

Bref, quand on cherche à comparer des indices entre eux, il faut faire attention de ne pas tomber dans le piège et de comparer au final des choses qui n’ont rien à voir.

Tous les indices boursiers ne sont pas comparables

Surtout il faut prendre en compte que les dividendes sont déduis du cours d’une action. Si le prix de l’action ne remonte pas, alors le versement du dividende n’a crée aucune richesse, puisqu’il a été détaché du prix de l’action. Il faut donc pour créer de la performance, au-delà du seul dividende, que ce soit le prix de l’action qui remonte pour regagner le terrain perdu à cause du détachement du dividende. Et là il y’a création de richesse, surtout donc si on utilise le dividende pour le réinvestir en achetant de nouvelles actions. D’où les indices avec dividendes réinvestis.

Attention aux raccourcis concernant les Dividendes en bourse

Mais ce qu’il faut comprendre, c’est que ce n’est pas le dividende qui fait la performance. Mais bien la capacité du prix du titre de remonter au moins si ce n’est plus que le montant du dividende détaché. Et pour que le prix de l’action monte, il faut que la société continue de performer, de croître et donc de voir sa valorisation s’émanciper. La création de richesse n’est donc pas dans le dividende comme on en fait le raccourci mais bien dans l’évolution du prix de l’action qui est fonction de la capitalisation que le marché donne à un titre en fonction des perspectives futures de valorisation.

Je pense que c’est un point important, trop souvent oublié et qui fait adopter une approche basée sur les dividendes pour de mauvaises raisons.

Un autre raccourci qui est souvent fait quand on parle de records boursiers c’est évidemment de penser que cela ne va pas durer et que le krach boursier et à nos portes.

Or il faut comparer ce qui est comparable. Ce n’est pas parce que les prix sont hauts que les valorisations sont chères. On le voit, les résultats des sociétés ont accompagné la hausse des marchés. On blâme souvent les banques centrales de créer cette bulle, mais le marché n’en serait pas là où il en est sans les flux certes mais surtout sans des résultats de sociétés records, historiques et des perspectives. Ne l’oublions pas. Les banques centrales auraient beau arroser, si les sociétés ne performaient pas, nous n’en serions pas là.

N’oublions pas non plus que lorsqu’on calcule le niveau de cherté des valorisations, il faut comparer ce qui est comparable. Un PER de 30 pouvait être vu comme cher en 2000 avec des taux d’intérêts à 7%. Mais aujourd’hui un per de 50 sur une valeur de croissance peut être au final peu cher considérant les perspectives de croissance bénéficiaires d’une entreprise dans un monde de taux à 1%.

Si l’on fait le raccourci classique, un per de 60 comparé à un per de 30 est évidemment vu comme survalorisé. Mais tout est question de détails et il faut faire attention de ne pas se faire piéger par les ratio de valorisation qui ne prennent pas en compte que l’environnement économique change. De la même manière que l’on ne prend pas en compte le goodwill, brevets, marketing, dépenses d’image et CRM intégralement comme des actifs nets mais comme des dépenses souvent et cela impacte donc négativement les ratios de valorisation alors que le monde change et qu’aujourd’hui même la qualité d’un management et les cerveaux de l’entreprise devraient être comptablement un actif et non une charge dans certaines entreprises dont la force réside dans l’humain plus qu’une usine ou une flotte de véhicules.

Quand on jette un œil sur certains ratios, malgré le fait que les bourses mondiales sont sur des records, on peut estimer que le marché n’est pas globalement cher. il y’a des poches de survalorisation certes, mais le marché dans son ensemble n’est pas cher et il y’a même des marchés que l’on peut considérer comme peu cher.

Les derniers seront les premiers comme disait la chanson et on peut penser à un effet de rattrapage.

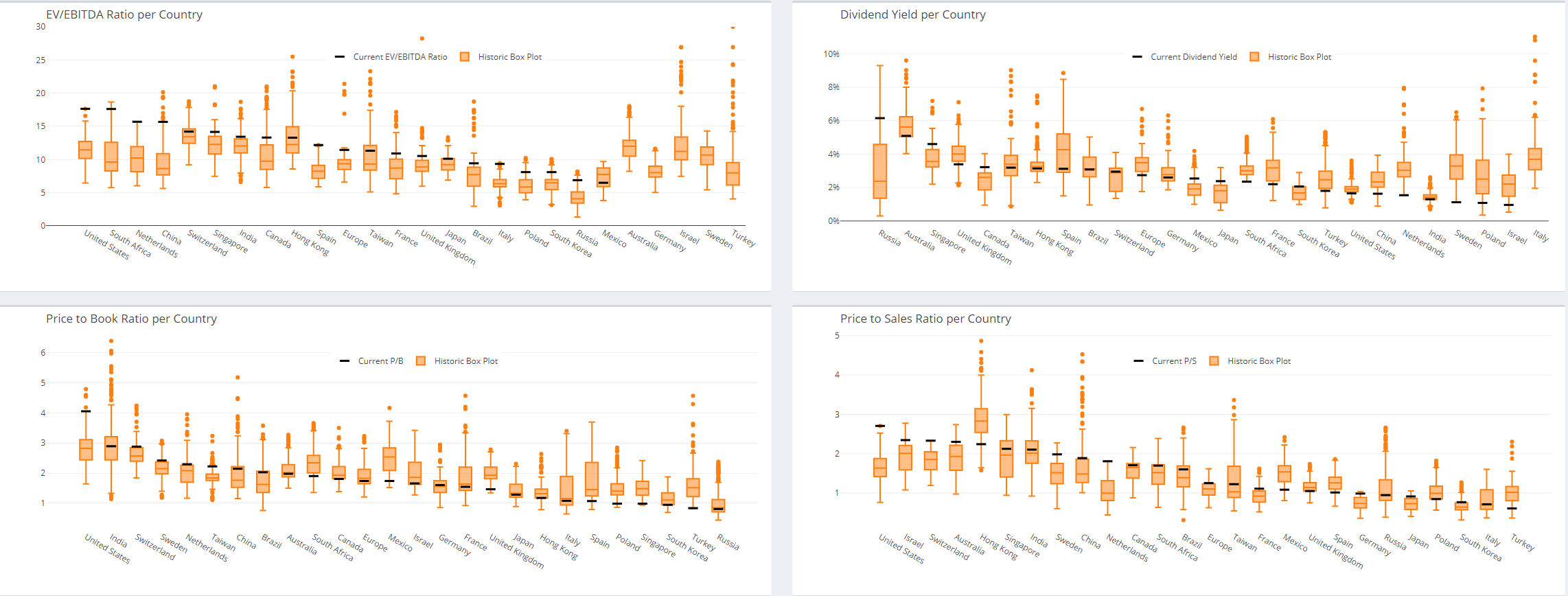

Voici la comparaison selon quelques ratios du niveau de cherté des marchés car il faut aussi prendre en compte le niveau de cherté historique d’un pays. Car certains pays ont des risques géopolitiques qui font que même s’ils sont peu chers, ils arrivent rarement à se revaloriser du fait que les investisseurs sont prudents et donc cela manque de flux acheteurs. Et les flux c’est le nerf de la guerre.

Aussi qualitatif ou peu cher un investissement peut être, à la fin il faut que des investisseurs veuillent acheter sinon, les prix ne montent jamais.

le tableau ci-dessous, le trait noir est le niveau actuel de valorisation. les boites , la moyenne historique et les points sont les extrêmes atteints

Tout cela pour conclure, que dans la vie et en bourse, il faut se méfier des évidences et des comparaisons hâtives car le diable se cache dans les détails.

Pour le futur, on parle donc beaucoup comme quoi la démographie sera clé pour soutenir les niveaux actuels et que l’inflation est un risque. Mais le plus important est ailleurs et la raison première de l’évolution des cours et des profits des 20 dernières années : Une productivité toujours plus efficiente. La maintenir, la faire croître malgré la hausse exponentielle des 200 dernières années, voilà tout l’enjeu des prochaines décennies alors que l’autre atout de hausse démographique changera de polarité dans de nombreuses zones géographiques.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.