Un risque de crédit ça arrive vite. 30 heures, c’est tout ce qu’il aura fallu à la Silicon Valley bank pour faire faillite. La hausse des taux rapides de la FED et n’oublions pas son quantitative tightening surtout cad le retrait de liquidités des marchés sont en train de faire leurs premières victimes.

Mais ces victimes n’en sont pas.

Elles sont elles mêmes leur propre bourreau en ayant oublié des règles de gestion du risque élémentaires. Mais ce n’est pas lehman brothers ou la crise des subprimes. Il n’y avait pas un levier énorme, il n’y avait pas de produits dérivés énormes pourris. On est là sur de l’explosion de bulle d’un acteur qui a cru que le futur serait le présent pour toujours et ne s’est pas protégé.

Explications

Tout le monde parle de la faillite de SVB Silicon valley bank comme étant la plus importante depuis la crise des subprimes.

Premièrement il faut noter que Silicon valley bank ne fait pas faillite car elle a mal géré l’argent de ses clients ou investit dans des pyramides de ponzi ou encore des titres titrisés pourris. Elle est certes en défaut de gestion de risque. Elle paye l’explosion d’une bulle.

Silicon valley bank, est une banque spécifique, liée au private equity et à la Tech surtout; Elle a donc participé à la folie des valorisations et maintenant elle fait face naturellement à l’explosion de la bulle. En soit SVB est juste une conséquence d’un trop plein d’argent gratuit dans le système, surinvestit sur la base de valorisations folles et puis d’un retrait rapide avec la hausse des taux et le quantitative tightening de cet argent magique, de sa dose de drogue.

Donc le problème ne s’arrête pas à la silicon valley Bank. Mais SVB a fait plusieurs erreurs, dont le fait de ne pas se hedger face à la remontée des taux.

On est en face d’une erreur classique dans une période de taux et d’argent facile. On en oublie la gestion du risque car on part du principe que la bonne période va continuer. Or, tout a changé subitement avec la remontée des taux forte et rapide et le QT. Mais surtout la baisse des valorisation, les moindre dépôts et donc la peur in fine des clients retirant leurs billes restantes.

Nous ne sommes pas en face d’un problème systémique. SVB n’est pas une cause mais la conséquence du dégonflement de la bulle sur les valorisations indécentes de la tech après 10 ans de QE et de taux zero. On a oublié la gestion du risque, oublié que l’environnement pouvait changer, oublié que 10 ans de hausse ininterrompue et de concentration dans la tech en bourse comme sur le private equity faisaient que les portes de sorties de secours…on a oublié de les agrandir aussi alors qu’on agrandissait la salle de concert toujours plus.

Nous sommes en face d’une explosion de bulle et pas d’une crise économique. Comme en 2001 et l’explosion de la bulle internet. Maintenant, ces explosions de bulles sont très limitées à un secteur, mais les répercussions peuvent se projeter sur le reste de l’économie au fur et à mesure et à ce moment là créer une récession.

C’est quand la marée se retire que l’on voit qui nageait à poil. Et ceux qui nagent à poil sont ceux qui n’ont pas prit d’assurance, de hedge et qui ont ont profité de la survalorisation d’un secteur, on surinvestit, se sont concentrés et tout cela en pensant que rien ne changerait jamais.

Pour rappel la capitalisation boursière de Tesla avec des taux a zero était à un niveau plus élevée que l’ensemble du secteur bancaire européen en 2021. Le secteur bancaire européen est considéré comme le plus robuste. Un nombre incalculable de boîtes qui ne feront jamais de profits valaient plus que Airbus ou Thales.

La crise boursière deviendra alors peut être une crise économique.

Mais contrairement à 2008, les ménages, les entreprises sont plus solides et la bulle est restée cantonnée à la tech. On retire la dose de coke au drogué, il est normal que le sevrage fasse mal. Il n’y a rien de systémique à ce stade donc pour moi. Le monde est endetté oui mais ce sont surtout les Etats et ils impriment monnaie. Donc on est loin des mêmes risques que lors des subprimes. la santé financière des foyers , des entreprises est bien meilleures. Nombreux sont ceux qui ont acté pendant le covid des prêts long terme à taux presque zero qu’ils n’auront pas besoin de refinancer avant 2024-2025. J’ai passé beaucoup de temps ces derniers mois pour faire articles et vidéos pour l’exprimer. Et c’est le point qui doit rassurer ici. Il faudrait une récession forte et durable dans le temps, pour mettre les entreprises et les ménages dans une situation financière aussi compliquée qu’en 2007. N’oubliez jamais que tout est relatif et que si les niveaux de dette en valeur sont plus importants aujourd’hui, en ratio par rapport aux Actifs , PIB et autres comparaisons, ils sont bien moindres.

Tout devient pyramide de ponzi

Parce que l’économie va bien, les gens ont un surplus d’argent. Ils l’épargne, l’investisse. Post covid ce facteur à été démultiplié. Aides des Etats, taux zero, argent gratuit. On finit par croire qu’il faut se dépêcher pour ne pas louper le train, concentrer ses investissements, utiliser du levier, s’endetter encore plus.

Comme cela marche, cela attire encore plus d’épargne. Plus de 5 trillion furent épargnés aux US entre 2020 et 2022. C’est énorme.

Le système s’échauffe. Les valorisations explosent par une demande grandissante, bien supérieure à l’offre. On ne valorise plus les sociétés sur leurs profits mais sur leur chiffre d’affaires. Les pertes ne sont plus prises en compte.

C’est la course à la start up, au spac, la course à la dette pour croître vite à la taille critique et non pas essayer de rendre l’entreprise rentable mais assez grosse pour la revendre.

Et c’est l’explosion du private equity. L’illiquidité du marché permet l’atteinte encore plus rapidement à des valorisations stratosphériques. Encore plus d’argent se déverse.

Puis les taux remontent, l’économie s’essouffle. L’argent est moins facile à trouver. Les valorisations baissent. Les dépôts se réduisent. Il n’y a plus assez de liquidités pour continuer la pyramide. Les valorisations baissent un peu plus, poussent à vendre un peu et puis beaucoup avant la panique. La débâcle.

Et cela d’autant plus sur un marché illiquide comme le private equity. j’avais alerté fin 2021 quant on essayait de rendre l’investissement de particuliers plus aisé dans le milieu. C’était la sonnette d’alarme que la bulle était à son paroxysme.

Quand vous valorisez un service de livraison de repas mous et tièdes plus qu’un constructeur aéronautique ayant un quasi monopole et rentable, c’est que la question de l’explosion de la bulle n’est pas à poser, seul le quand l’est.

Et la chute est donc fatale.

Alors on reste sur un segment du private equity. C’est à dire que SVb seule, n’est pas un risque systémique, c’est pour cela que très rapidement le régulateur décide de fermer la boutique et de ne pas sauver.

On est loin encore d’un effet domino dans l’économie réelle. Sur le marché des actions ou de l’obligataire qui ont des acteurs bien plus importants et systémiques. Et sont des marchés bien plus gros que le private equity.

Quelques clients qui sont des entreprises et des start up auront des problèmes. Les zombies mettront la clé sous la porte, celles viables trouveront un moyen de lever de l’argent car de l’argent il y’en a encore bcp. Les acteurs qui font faillite maintenant sont les plus faibles, il faut se dire, ceux qui avaient le plus mal géré leur risque.

La bulle a t-elle finie d’exploser ?

Je ne pense pas. Car je reçois encore tellement de pubs ou de demandes d’affiliation pour des programmes au mieux légers, au pire arnaqueurs. C’est le signe pour moi qu’il y’a encore beaucoup d’argent dans le système et qu’il n’est pas pleinement sevré.

Mais la FED est comme dit un peu bloquée je pense et ne pourra pas vraiment monter les taux plus hauts. Par contre elle va les garder hauts certainement assez longtemps pour continuer le nettoyage dans le temps.

Jusqu’à présent on peut se dire que l’on avait un dégonflement de bulle sain. là, la FED vient d’avoir un premier signe que ce qu’elle a fait vient d’arriver à un moment où elle commence à casser l’économie.

Alors on peut se dire que c’est spécifique à la tech, au private equity et que comme dit ce ne sont pas des marchés très importants en valeur mais aussi en emplois. Mais c’est une alerte pour la FED que si elle continue , on commencera à faire craquer des secteurs bien plus systémiques comme des acteurs de l’immobilier par exemple

La FED est piégée car d’un côté , elle n’en a pas fait assez pour vraiment juguler l’inflation et la spéculation. D’un autre, elle n’est pas loin de créer elle même une récession. Mais en même temps, on sait gérer les récession. Donc elle risque de marquer une pause mais de garder les taux hauts encore un moment. Et on va continuer d’assainir le marché jusqu’a ce que la récession prouve devenir plus importante et durable qu’on ne le pense.

Mais le cycle et le paquebot économique sont lents, plus lents que le marché qui anticipe.

C’est typiquement du boom and burst classique et cyclique.

Démultiplié par 12 ans d’argent magique qui a démultiplié les actifs au-delà de valorisations saines.

Tout ce nouveau marché crypto et tech a voulu révolutionner le monde en oubliant les leçons des précédentes bulles de leurs ainés.

Au final comme bien souvent, en voulant tout changer, on finit par reproduire les mêmes erreurs passées.

Toutes ces faillites actuelles ne sont rien de plus que le fruit d’amateurs incompétents qui se sont crus rois du monde par un exceptionnel boom de 3 ans en pensant que tout durerait éternellement et que les assurances et hedges c’était pour les autres.

Comme dans toute explosion d’un nouveau secteur. Il y’a des abus; Et l’explosion de la bulle permet de nettoyer le marché puis de consacrer le capital enfin a des projets viables qui seront les leaders de demain.

Comme tout révolution, on remplace l’ancienne équipe par une nouvelle qui finit tôt ou tard par tomber dans les mêmes travers qui furent la cause de la montée d’une révolution;

Au final, rien de neuf, nous sommes humain. Ce n’est pas la faute des banques centrales, des Etats, du covid, de l’argent magique. C’est la faute comme toujours de la psychologie des foules. Et cela continuera encore et encore.

Car peu importe ce que l’on apprend, nous restons des bêtes humaines qui reproduisent un schéma; Et si l’histoire ne doit nous apprendre qu’une chose, c’est bien cela.

Mais nul doute que l’on a là la partie émergée de l’iceberg.

On voit bien les limites de la montée des taux rapides et de la réduction des liquidités dans le système. Et on voit bien que même si l’inflation venait à perdurer, la FED ne peut pas se permettre de continuer à monter les taux sans mettre en faillite d’autres acteurs, cette fois-ci plus gros et potentiellement plus systémique.

A ce stade, c’est sain, les acteurs les plus zombies, scams, non rentables, trop leveragés tombent les premiers. Dans leur chute, ils font tomber ceux un peu plus solides mais qui nageaient quand même à poil en trafiquant leurs comptes pour se donner une image plus forte que réelle pour toujours plus de dette comme SVB.

La question c’est à quel niveau de hausse de taux et de QT, on a finit de nettoyer les parasites sans impacter ceux plus systémique. C’est là que la marge est fine, c’est là que l’erreur des banques centrales peut se faire.

C’est là que l’on transforme l’explosion d’une bulle classique et saine en une récession voire crise économique.

La FED est donc bloquée a un moment dans sa marge de manœuvre.

Ainsi le risque de crédit est bien là.

C’est ce qui déclenche non pas une peur de la récession tout de suite, mais un risk off du marché; Sinon l’or aurait baissé aussi et le dollar serait resté fort. Là avec la hausse de l’or et la baisse du dollar en sus de la baisse des actions et des taux, on est bien en face d’un marché qui a peur et qui sort avant de voir si le problème est contenu ou si l’effet domino se propage.

D’ailleurs intéressant de noter que la seule raison pour laquelle le Bitcoin a été crée, était justement de pouvoir monter quand le dollar baissait et surtout d’être une protection face à une crise de la dette. or, il baisse. il ‘en est rien.

Son créateur peut se retourner dans sa tombe. Le succès du bitcoin, sa bulle, l’ont transformé au point qu’il ne répond plus à la raison de sa création Et réagit comme tout actif spéculatif. quand le marché n’a plus assez de liquidités et passe en risk off.

La relique barbare has been, elle fait le job.

Que va faire la FED

La réaction de la FED ne se fera pas sur les taux mais sur l’arrêt temporaire de son quantitative tightening voire un QE ciblé et temporaire. Si et seulement si, un fonds spécial créée pour supporter les entreprises clients au bord de la faillite et potentiellement systémique n’est pas suffisant. Si tel est le cas, nous aurons confirmation qu’il y’a bien un risque de domino et que de plus gros acteurs sont impactés.

De la même façon que beaucoup de fonds avaient une exposition trop fortes aux actions technologiques avec le boom post covid, La Chute des valorisations a mis en faillite l’essentiel de ceux qui ne géraient pas leur risque.

Potentiellement le retour des prix immobilier aux prix pré covid, feront leur lot de victimes aussi qui se sont trop surinvesti pendant la période de boom. Et la volatilité de la chute des prix est maintenant trop rapide et créé des besoins de liquidités.

Dans le Cas de SVB, le plus intéressant, c’est qu’ils ont vendu des obligations et réalisés des pertes puis fait une augmentation de capital pour retrouver cette liquidité et cela a marché.

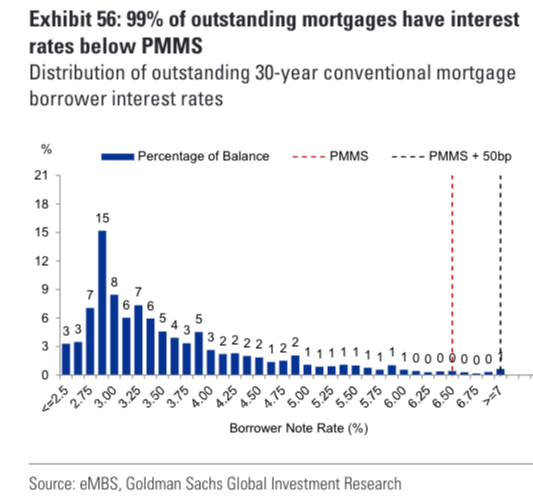

Ce n’est pas un cas isolé. beaucoup de banques et d’entreprises sont gavées de bons du tréso acheté pendant le covid a des taux faibles et des prix hauts, l’obligation de les vendre, c’est accuser de lourdes pertes. Il faut donc que la FED évite ces paniques pour permettre le rollover des dettes peu à peu avec des nouveaux. CE sera peut être un sujet pour plus tard.

Ce qui met SVB en faillite, c’est la peur des clients eux mêmes avec leurs retraits.

Au final, dans toute explosion de bulles, les émotions prennent le dessus et poussent les acteurs à souvent vendre par peur de tout perdre. En vendant, ils réalisent souvent une prophétie autoréalisatrice.

On peut alors parler de la loi Sapin 2 que beaucoup ne comprennent pas. Mais voilà un exemple de foules qui prouve son besoin.

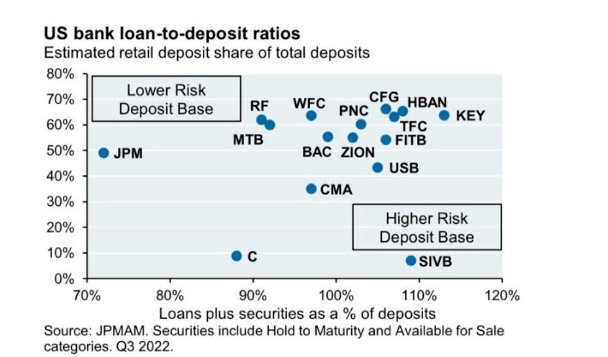

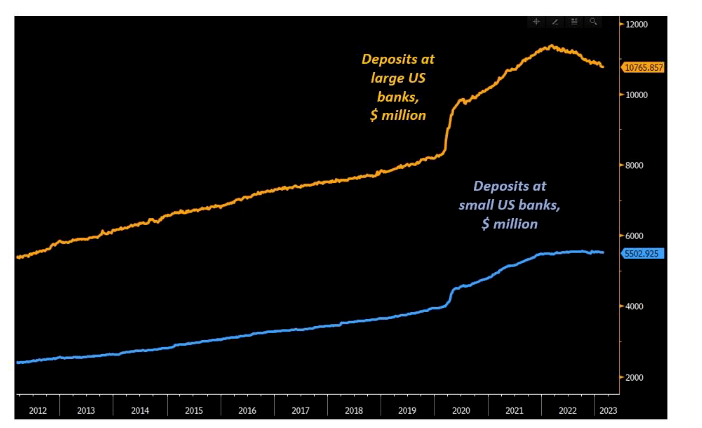

Aux US, la faillite de SVB peut pousser de nombreuses entreprises et particuliers à sortir le surplus des 250 000 dollars qui sont sécurisés par l’Etat des banques régionales et le mettre sur des plus grosses banques. CE bank run peut mette d’autres banques régionales en défaut. C’est pas pour rien que les grosses banques et surtout JP morgan performait le mieux dans cet océan de rouge.

Les institutions doivent donc rétablir la confiance pour l’éviter rapidement et dès lundi certainement parler d’un no limit sur l’assurance des dépôts.

Si la FED baisse les taux et fait du QE cela pousserait à penser que les marchés vont monter. Mais l’inflation resterait alors un problème qui demanderait encore des taux hauts et surtout cela enverrait un message que la contagion est un risque donc au final les marchés baisseraient même si la FED coupe les taux.

Comme j’ai pu le souligner dans diverses chroniques, quand le marché est dans la peur, la FEd peut couper ce qu’elle veut, le marché baisse et se dérisque. La stabilité créé l’instabilité. L’instabilité amène la stabilité. Mais il faut du temps pour que la confiance revienne et donc les flux.

Imaginez la faillite de Ark invest de Cathie Wood

Imaginez si la bulle des valeurs technologiques continuait à exploser. Des plus gros fonds comme celui de Cathie Wood mettraient la clé sous la porte si la majorité des clients prenait peur et décidait de vendre.

Cathie Wood devrait alors vendre des actions à pertes pour rembourser ses clients; Et force est de constater que si les retraits sont massifs, elle ne pourrait pas vendre assez de titres sur le marché, en plus de faire baisser les cours encore plus pour rembourser. Elle serait confrontée alors à un crédit crunch, un besoin de liquidités qu’elle n’a pas. là il faudrait lever des fonds d’une autre manière ou faire faillite.

On pourrait alors reprocher à Cathie sa mauvaise gestion de portefeuille. Mais in fine, la faillite serait en fin de compte la faute des clients qui dans la peur de tout perdre et l’empressement de retirer leurs billes causent eux même la faillite qu’ils redoutent.

La finalité c’est que l’éclatement d’une bulle mène aux faillites et à un impact économique par la psychologie des foules. La même qui a rendue la spéculation excessive.

Ainsi c’est la crise d’un secteur, l’éclatement de sa bulle qui par la suite cause un impact économique. En soi, on peut rapprocher cela de la bulle des .com de 2000 plus que de la crise financière des subprimes.

Mais dans tous les cas, ces crises sont une conséquence d’une spéculation massive, de l’utilisation du crédit et du levier quand les périodes économiques sont bonnes et que tout le monde pense que cela ne peut que durer à l’encontre de toute règle élémentaire de gestion du risque.

Un cycle classique de boom et de burst dont notre système basé sur la dette et la baisse des taux depuis 30 ans est fait. Mais il faut aussi y lier la croissance exceptionnelle connue sur la période, mais il y’a un prix à payer chaque décennie en moyenne. Quand la complaisance prend le dessus et que les règles de gestion du risque sont oubliées pour gagner plus et plus vite.

Il aura fallu 8 ans au marché pour se remettre de la crise des subprimes malgré les QE et els taux zero. la confiance fut lente à revenir. Puis 3 ans pour que la spéculation dégénère et cause maintenant une explosion de bulle aux ramifications encore difficile à appréhender.

La question est de savoir, jusqu’où le cycle peut se répéter, y’a t-il une limite et si les 30 années de cycle de baisse des taux est arrivé à sa fin où si le monde se Japonise et tend vers la déflation long terme des prix et de sa population. Suite au prochain épisode

Pour aller plus loin, les deux vidéos

Et en podcast

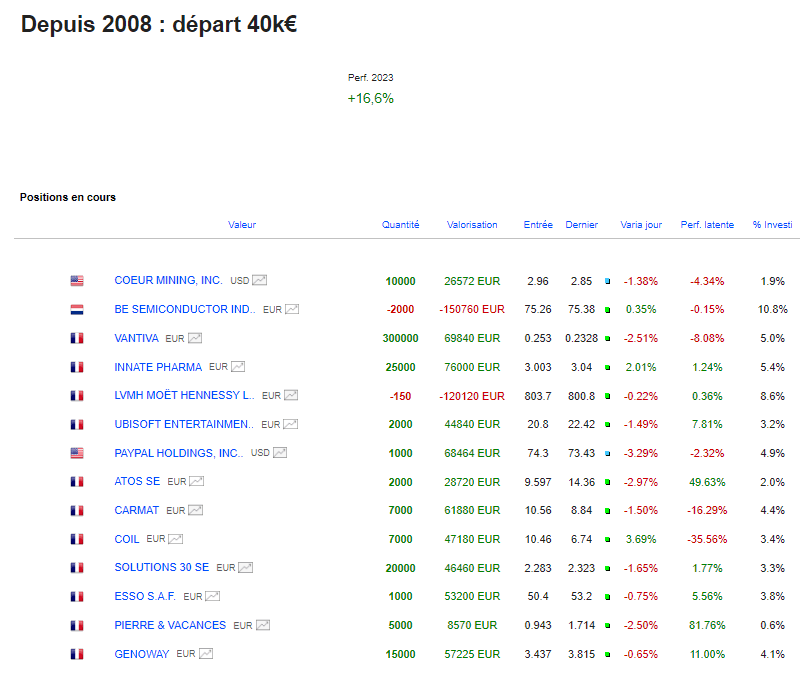

Portefeuille Graphseo Bourse

Je reste donc très prudent sur mon portefeuille. Quelques achats pour jouer le rebond, mais couverts par du short et des liquidités. Pour moi , cela va rester un marché de trader. Je ne veux pas m’exposer plus que ça avant que le marché me démontre quels arbitrages il souhaite faire avec CPi demain.

Mais comme j’ai pu en parler plus haut et sur des chroniques précédentes, pour moi, le marché acte que l’avenir est risqué, que le soft landing est juste une sous vague avec un risque de hard landing. Et que la FED va maintenir le cap. Et que même s’i elle arête de monter les taux, ce sera mal vu car un signe que ça va vraiment mal.

bref cela me rappelle un peu mes années 2007-2008. J’ai repris mes notes. à l’époque un sauvetage permettait un rebond mais pas l’inversion de la peur. Au bout d’un moment le marché joue que les décisions de la FEd impactent le marché que plus tard et continuent donc de dérisquer les portefeuilles.

Je pense que ce sera le cas ici, sans parler krach. On va continuer de dé risquer les portefeuilles malgré le sauvetage qui n’en est pas un d’ailleurs.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.