Evidemment on continue de beaucoup parler de l’inflation et notamment avec la normalisation de la croissance de la peur de la stagflation

On va revenir donc peu à peu aux débats sur comment on se protège de l’inflation. Et la dernière fois qu’on a eu un choc de l’énergie et une inflation forte avec la protection de l’or c’était dans les années 70. C’était la stagflation. Une hausse des prix mais dans une économie en ruine, un fort chômage et une demande dans les chaussettes.

Si on peut parler normalisation de la demande et de la croissance ces prochaines années. On ne peut pleinement comparer la période actuelle à celle des années 70 mais plus à celle des années 50 à mon sens.

Ceux qui ont une bonne mémoire se rappelleront que j’avais fait un article déjà l’an dernier sur le sujet.

Car la vraie question à se poser pour savoir comment bien se protéger de l’inflation

c’est de se demander si cela sera une inflation des années 50, de sortie de guerre. ou une inflation des années 70, avec crise économique par dessus et donc la stagflation qui aura mené à la hausse vertigineuse des taux et la capacité à l’époque d’obtenir 15% de rendement sur votre livret A sans vous prendre la tête. D’ailleurs au moment même où plus personne n’aime le fonds euros de son assurance vie à cause de la baisse de son rendement, il se pourrait bien qu’elle prenne sa revanche ces prochaines années. Mais cela prendre bien du temps pour que les taux remontent.

Car d’un autre côté on est là sur une vue long terme, sur la prochaine décennie

à titre perso, j’ai un sentiment plus tourné vers les années 50 que 70.

Alors quand on a peur de l’inflation, on pense donc du coup à la protection des livrets, fonds euros, et obligations indexées sur le CPI. Mais ce sont de pauvres protections, car la hausse de leur rendement a un temps de décalage avec l’inflation réelle. En soit vous perdez moins de pouvoir d’achat mais vous en perdez quand même. De plus, l’endettement, fait que les gouvernements seront peu enclins à augmenter les taux et donc les rendements des placements, poussant pour éviter la perte de pouvoir d’achat à consommer pour supporter l’économie, la croissance, et donc le désendettement. Laisser libre cours à une inflation plus forte sans pour autant trop forte, permettra également de désendetter sans réformer (on déteste réformer en politique gage de perte des prochaines élections). Donc, on sait que l’inflation est cet ennemi qui vous veut du bien pour les prochains temps, enfin, y’a une limite à tout tout comme on est capable d’absorber une certaine hausse des taux longs. Tout doit être graduel, c’est la clé, l’instabilité viendrait de la volatilité inflation/taux.

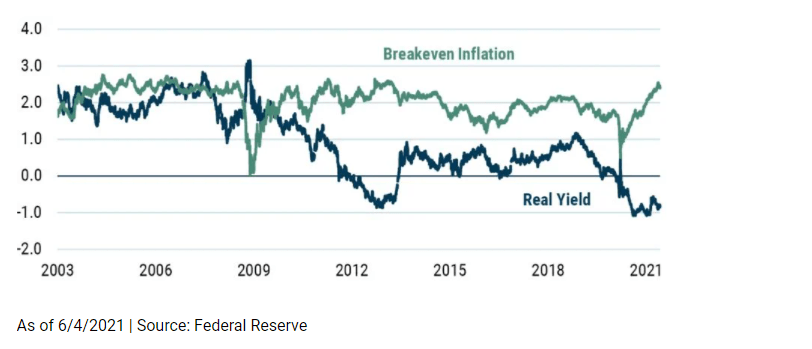

alors du coup , revenons à nos moutons, bref, les outils de protection contre l’inflation type Tips, c’est bien mais pas assez; Vous voyez sur le graph ci-dessous, que vous restez en taux réel négatif (taux servi – inflation)

Alors du coup, comme on a pu le dire plus haut. Les placements entre guillemets simples et sans risque, n’arriveront pas à délivrer une hausse du rendement du fait du contrôle des taux encore longtemps et donc pas de protection ou mineure.

Ainsi on est entrée et on continuera d’être dans un monde ou pour récupérer 5% de rendement annuel, vous ne pourrez plus comme en l’an 2005 encore n’avoir que des obligations à 20 ans mais vous êtes obligé d’aller chercher du risque et de la volatilité dans vos placements car vous devez investir en actions/immo ou dépenser votre cash en consommation pour éviter de vous faire rogner votre pouvoir d’achat.

Du coup, tout ceci continue de pousser des flux vers les actifs. Et donc on a plus de demande que d’offre. les entreprises également ne sont pas poussées à investir dans cet environnement, leur cash, elles le redistribuent en dividendes ou en rachats d’actions qui payent plus que l’inflation et donc c’est encore un point de plus pour aller chercher du risque pour les épargnants.

Tout cela forme une bulle oui, mais dans le monde d’aujourd’hui on est coincé dans l’incapacité de pouvoir relever les taux trop hauts, trop vite à cause des endettements et donc poussé de favoriser cette sur concentration de l’épargne dans les actifs.

En gros faut se préparer à de la volatilité certes mais à des flux toujours en faveur du risque.

donc idée de portefeuille cherchant du dividende, de la croissance capable d’augmenter ses prix, des MP

la liste n’est pas exhaustive ni stricte et si vous êtes à l’académie depuis 2 ans, pas nouvelle dans l’hypothèse de travail déjà réalisée et accentuée par le covid, l’idée c’est de choisir un intervenant du secteur et en fonction du marché de prédilection de chacun de trouver l’équivalent.

- 30% dans des valeurs dividendes et/ou matières premières

Altria ou BTI, Enbridge, kinder morgan, rubis, Amundi, Texas instrument, At&T, Johnson & johnson, ADP, Cisco, STM, BNP, JP morgan, Brookfield, Ebay, Sanofi, Bristol myers, Bayer, royal vopak, technip energies, total energies, rio tinto, RDSA, EOG resources, CAMECO, Wheaton precious metals, Barrick gold, Sandstorm gold, Pan american silver, Kirkland gold, euronav, engie, edf, orange, gazprom, antero resources, STNG, SCCO. Albermale, Sociedad Química y Minera de Chile, Nutrien, Intrepid potash

- 10% en valeurs de croissance mais aussi qui délivre du dividende juste en deça de l’inflation surement encore ces prochaines années donc je mélange un peu les deux catégories, l’idée n’est pas de tuer les valeurs de croissance et d’être que sur des valeurs values. il peut y avoir de la value dans les valeur de croissance, c’est ce qu’il faut retenir. et quelques holdings

Facebook, Amazon, Apple, Alibaba, JD, Adobe, Microsoft, google, mercadolibre, Prosus, , atos, vivendi, peugeot invest, pershing square, unibail

- 5% en crypto

Marathon Digital, riot blockcchain, coinbase, microstrategy et les autres dont on parle souvent si on veut encore plus de spéculatif selon son profil

- et donc 40% en trackers. la difficulté c’est l’éligibilité chez les courtiers français. Mais dans l’idée

Tracker marchés emergents, tracker marché Europe avec UK, Tracker Russie, tracker asie du sud (vietnam, thailande, indonésie, Philippines dnas l’idée), tracker Amérique latine (brésil, Argentine surtout), tracker Korée, Inde, Chine, Japon en individuel. tracker petites caps, tracker Argent, tracker Or et tracker Platine/cuivre/lithium/uranium/solar ou tracker water pour ceux qui veulent taper un peu sur le défi écologie

- et donc 15% restants en obligations, via assurance vie fonds euros, ou tracker souvent ishares via un ishares tips STIP par exemple

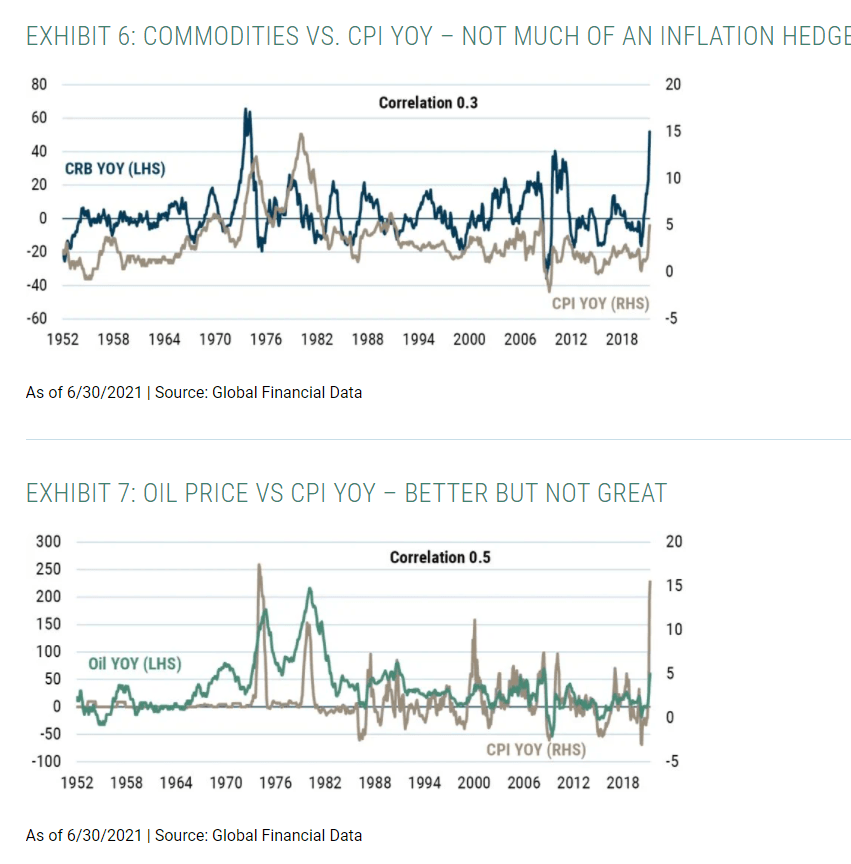

une fois qu’on a dit ça, il faut revenir à notre idée , inflation type années 50 ou 70. car la protection des matières premières n’est pas l’idée reçue que l’on pourrait se faire.

mis à part le pétrole, les matières premières sur le long terme ne protègent pas vraiment de l’inflation. Bon la stat est faite à partir de l’indice CRB qui contient 22 matières premières mais qui sont pondérées donc le pétrole en plus large participant.

Ceci étant dit, la protection n’est pas parfaite là non plus.

En fait on se rend compte, que c’est pas si simple que cela de se protéger de l’inflation, surtout cela dépendra du niveau d’inflation et de l’horizon de temps.

Alors vous direz, l’or !

C’était vraie dans les années 70-80. Mais c’est un peu compliqué de faire une généralité, d’un seul évènement historique. Et comme dit les années 70 étaient un choc inflationniste oui, mais surtout une crise économique. Ce n’est pas l’idée qu’on semble avoir pour les prochaines années ici.

Le bitcoin alors ?

Pour moi, tant que je ne pourrais pas payer mes impôts en bitcoin, je partirai du principe que la protection contre l’inflation reste supposée et non avérée. C’est avant tout une question de flux. Comme dit, on est dans un monde ou oui il y’a de l’inflation mais cela ne veut aps dire que c’est pour cela que le bitcoin monte, non, c’est avant tout car il y’a bcp d’argent dans le système et que même une petite fraction de celui-ci qui se déverse sur les cryptomonnaies a un grand impact vu la taille de ce marché. On ne doit pas mélanger cause et causalité.

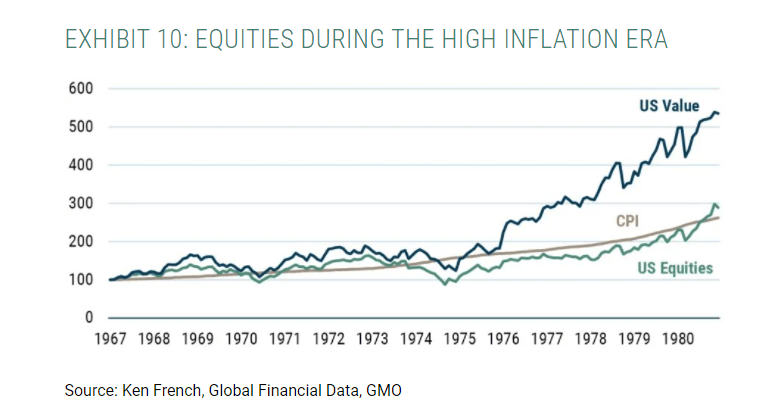

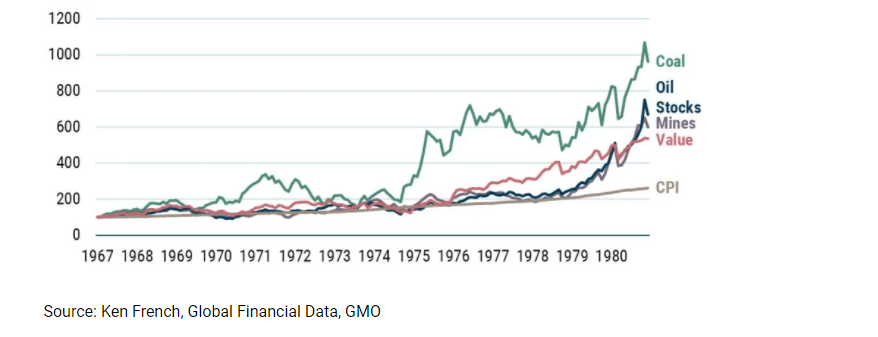

Alors du coup il nous reste les valeurs value. oui

et encore mieux, les minières et valeurs énergétiques.

on retrouve bien l’effet de levier donc. Une hausse de 10% de la matière première permettant à la minière de générer un cash flow deux fois supérieur. c’est pour l’exemple pour comprendre le démultiplicateur des minières, mais il faut comprendre que c’est à la hausse comme à la baisse d’où la volatilité à prendre en compte aussi.

Rien de neuf donc, l’idée est d’acheter des actifs tangibles au lieu des matières premières en direct qui seront donc une bien meilleure protection.

Rajoutez à cela les dividendes et rachats d’actions et le rendement à lui seul est une protection contre l’inflation. L’idée aussi sera de favoriser l’Europe vs les Us qui devraient surperformer dans les années à venir.

Bien sûr, les années à venir ne seront peut être pas la stagflation des années 70-80, peut être plus l’inflation transitoire des années 50 mais le monde était différent, la globalisation, le just in time, la démographie font qu’il est difficile de vraiment projeter ce qu’il s’est passé dans le passé pour en certifier le futur.

Ou l’était-il vraiment ?

après tout le monde était tellement endetté, que les taux avaient étaient maintenues bas également pendant plus de 20 ans pour que l’inflation aide à résorber la dette et surtout car n’oublions pas qu’une hausse de 3% des taux aujourd’hui c’est une multiplication par 3 du service de la dette, autant dire insupportable/impayable pour la majorité des entreprises et ne parlons pas des gouvernements.

Mais même en laissant filer l’inflation faute de remontée forte des taux, la période post seconde guerre mondiale n’avait pas connue une hyperinflation, juste une inflation forte transitoire de deux ans avant de revenir autour des 2-3% ensuite avant les années 60 et la montée en puissance d’une crise que nous utilisons bcp aujourd’hui en guise d’exemple de ce que le futur nous réserve mais qui ne fut qu’une occurrence avec bcp de variables bien différents, donc le mélange cause causalité n’est jamais loin, chacun se fera son idée.

Sans aller si loin, le sujet de stagflation était revenu sur la table déjà en 2004-2005. à l’époque nous sortions de la crise du .com et on parlait peur du tapering, inflation et pic de croissance derrière nous. Et l’inflation était poussée par une hausse des prix de l’énergie, rappelons que cette hausse continuera jusqu’en 2008 ou Goldman sachs voyait le pétrole à 200 dollars avec le pic d’offre déjà atteint. la suite ce sont les subprimes bien sûr et un marché pétrolier qui continuera de désinvestir avec ensuite la crise du Schiste.

Tout cela pour dire qu’a l’époque, le marché avait connu une surperformance des valeurs value, surtout de l’énergie. la bulle était cependant ailleurs, l’immobilier.

bref, toutes ces peurs avaient étaient balayées suite à la normalisation de l’inflation en 2006 et la reprise de la croissance. Bien sûr on ne sortait pas du covid, on ne sortait même pas d’une crise systémique, on sortait juste d’une crise de survalorisation.

tout cela pour dire que le marché a toujours peur de quelque chose mais que c’est très compliqué de savoir si ce sera 1950-1970 ou 2006 la suite logique.

Les lecteurs de cet article lisent maintenant :

amicalement

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.