C’est une histoire de quelques semaines. Elon Musk va introduire en bourse Space X. La plus grosse introduction en bourse de l’histoire. Proche de 2000 milliards de dollars.

Alors certains s’affolent déjà du fait que Space X aura une capitalisation boursière énorme et une pondération dans l’indice trop élevée par rapport au peu de capital qui sera mis en bourse.

Mais c’est oublier qu’il y’a quelques règles mises en place depuis la bulle internet notamment pour éviter que les indices boursiers soient trop surpondérés en quelques valeurs.

L’analyse complète en vidéo si vous voulez pas lire.

De plus, pendant une période de mini 6 mois, les actionnaires actuels de Space X ont un lock up à respecter et ne peuvent pas vendre d’actions. Sans parler d’actionnaires comme Google qui n’ont pas vocation à vendre car on voudra surement faire des deals et rester actionnaire pour cela pour envoyer des datacenters dans l’espace.

Alors la demande sera forte, l’offre réduite donc nul doute qu’avec la spéculation actuelle, l’action Space X peut exploser.

Mais sans s’en rendre compte et en voulant se cacher les yeux car tout monte, on oublie qu’un danger gronde en silence et pourraient bien casser la bourse.

Et l’introduction en Bourse de Space X pourrait bien le faire réaliser à Mr Marché. Alors parlons-en.

Déjà, remettons l’église au centre du village. Aujourd’hui une dizaine d’actions font l’essentiel de la capitalisation boursière mondiale.

Certaines entreprises qui font beaucoup de profits mais emploient très peu de monde, ont des capitalisation boursière supérieures au PIB de grandes nations.

La moindre volatilité du marché de 10%, représente des PIB de grandes nations qui s’envolent. C’est pas rien et important de remettre en perspective les niveaux de valorisation atteints qu’ils soient justifiés ou non.

Alors rappelons que au fur et à mesure des crises, on a appris et on a fait évoluer la manière donc les indices boursiers sont calculés.

La majorité des indices boursiers sont aujourd’hui des moyennes pondérées. Donc quand j’achète un etf classique, j’achète une moyenne pondérée. Et aujourd’hui dans un monde où les pouvoirs sont de plus en plus concentrés, j’achète donc quelque chose de beaucoup moins diversifié qu’il en a l’air. J’achète un retour du monde à la féodalité avec une poignée de Seigneurs détenant toutes les richesses.

Mais pour justement éviter une trop grande fragilité et dépendance des indices à une poignée de valeurs, on a mis au sortir de la bulle internet quelques limites. Les voici

Car plus le marché est concentré plus il y’a un déficit d’offre d’actions. Et donc plus le prix peut augmenter exponentiellement. Avec un risque de déstabilisation à cause de prix variants trop rapidement.

C’était le risque des indices boursiers lors de la bulle des dot com et on a instaurait des règles pour le limiter

Sauf que 25 ans plus tard, on a développé grâce aux taux bas, un monde technologique qui fait des profits énormes et investit peu. Ce faisant, ne sachant pas quoi faire de leur pognon car le réinjecter dans le business devient contre productif à un moment donné, il faut distribué aux actionnaires. Mais pas sous forme de dividendes mais sous forme de rachats d’actions. Cela évite les impôts et augmente la part des profits reversés à chaque actionnaire. Tout le monde est content.

Mais cela réduit aussi le nombre d’actions disponibles. Ainsi au fur et à mesure des etf, des investisseurs passifs, des investisseurs long terme, le marché se concentre et tout le monde voulant la même chose, il n’y a pas assez d’actions de disponibles. Les prix augmentent alors graduellement d’abord puis exponentiellement ensuite alors que la demande d’actions et d’entrées de flux atteint des records.

C’est un cycle qui s’auto entretient.

Ici en exemple, la destruction de la moitié des actions Apple disponible en 13 ans de buybacks

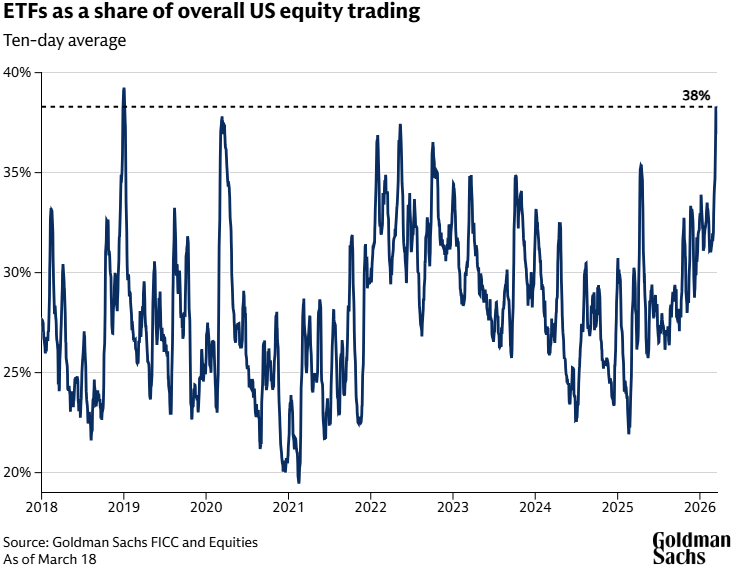

Ici la part grandissante des investissements en ETF qui achète les indices boursiers et donc des moyennes pondérées et renforcent l’idée d’acheter ce qui marche et donc de le pondérer plus et ainsi de suite.

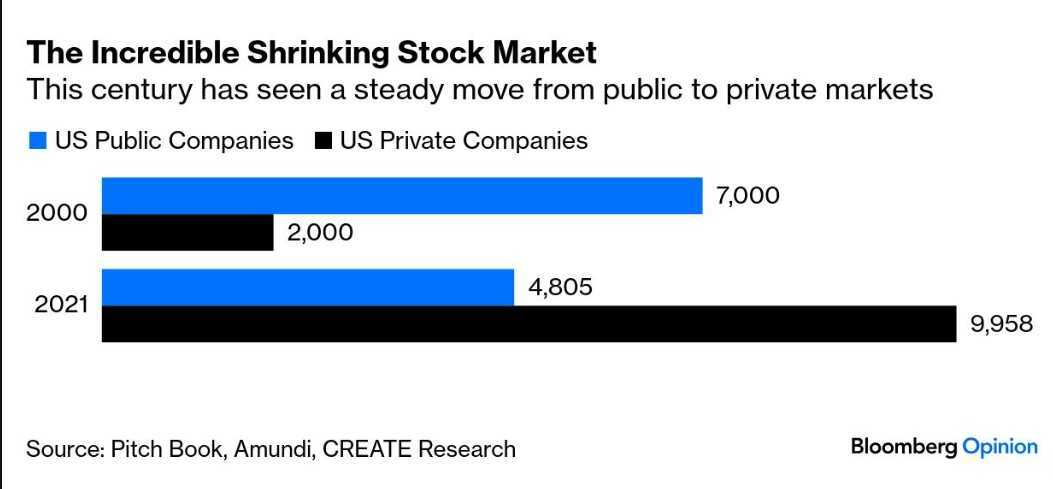

Ici la destruction du nombre d’actions cotées avec les années; car au-delà des buybacks, il y’a des faillites, des fusions acquisitions, et beaucoup d’entreprises qui ne réussissaient plus à lever assez d’argent en bourse, plus avec le private equity. Tous les flux allaient vers les mêmes actions.

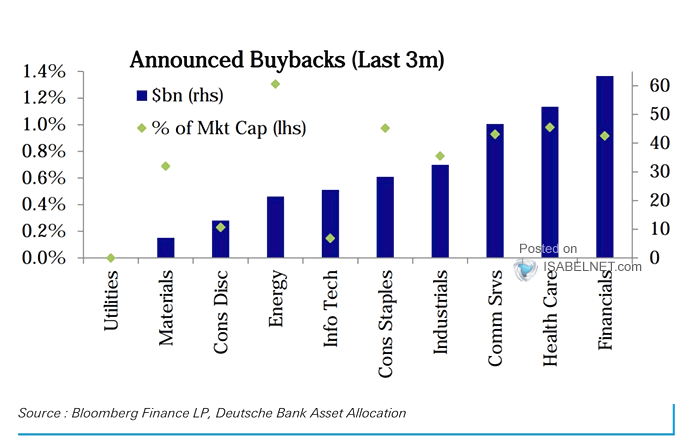

Et ici, en fonction des secteurs la création d’actions et donc levées de capitaux, et la destruction d’actions par buybacks.

Alors pourquoi ça doit vous en toucher une en faisant bouger l’autre ce que je vous raconte ?

Et bien c’est parce que petit à petit, le flottant c’est à dire le nombre d’actions disponibles se réduit. Tant que y’a des acheteurs, c’est même bénéfique car cela fait progresser les prix plus rapidement et donc les profits.

Mais dans le cas contraire, il peut rapidement manquer de contrepartie et pour vendre, on peut le faire à un prix bien plus bas. Et quand ces mastodontes pèsent des milliers de milliards, on comprend que la volatilité peut casser rapidement la confiance de la bourse.

Et que les indices boursiers qui en sont donc surpondérés peuvent être bien plus volatils que ce à quoi les investisseurs s’attendent lorsqu’ils achètent un ETF sur un indice justement pour éviter la volatilité d’une action choisie directement. L’argument de vente est là.

Alors pas de panique, les indices boursiers y ont déjà pensé et donc au-delà de limiter la pondération max des titres, on va également prendre en compte dans la pondération le fait que le nombre de titres réellement disponibles pour calculer la capitalisation et donc le % dans l’indice.

Ainsi même si tu es plus gros, si la majorité de tes titres sont aux mains des fondateurs ou de l’état et bien tu pèseras moins dans l’indice que la boîtes qui a l’essentiel de ses actions dites disponibles pour l’achat vente au jour le jour sur le marché.

Alors où est le problème.

Si la liquidité d’un marché baisse quand il y’a du risque. et si on utilise les etf comme un moyen de facilement investir sur un thème en plus du coté passif, cela réduit encore plus la liquidité.

cela veut dire que les flottants sont de plus en plus réduits, et qu’il faut de moins en moins de cash pour faire bouger les titres individuellement de manière plus volatile. et donc…les etf qui viennent renforcer le phénomène.

En fait plus y’a de pognon qui fait de l’etf, et moins y’en a pour faire de la sélection d’actions et du price discovery.

L’investissement passif pour gagner et fonctionner a besoin de l’investisseur actif qui va découvrir et faire monter de nouveaux thèmes d’investissements avant qu’ils soient assez gros pour capturer les flux etf et être mieux pondérés dans l’indice et ainsi profiter de la performance au sein de l’indice.

il faut monter à plus de 50-70% pour commencer à s’interroger sur qui fait le marché, les acheteurs des actions individuelles ou les acheteurs d’etf, auquel cas, y’a pas d’action qui performera plus qu’une autre sur le secteur, ce sera au prorata de leur taille

c’est aussi très impacté par la présence d’une force de frappe retail je pense par rapport à des pros qui sont plus diversifié et en attente peut être, d’où le pourcentage qui monte.

c’est aussi plus lié à la géopolitique, quand y’a un évènement important et soudain qui se passe, c’est plus simple de pas réfléchir et acheter l’etf pour jouer le thème que de faire une sélection dont on a pas le temps et qui vient après coup.

d’où l’idée qu’on a de moins en moins de gestionnaires qui sont proactif et anticipent mais de plus en plus de réactifs, d’où le fait que les mouvements sont soudains, forts et souvent en mode fomo même chez les pros.

le flux japonais est important et tout rebond du yen fait craindre des sorties de la tech US et le retour au Japon.

mais à l’avenir, c’est aussi le cas des flux Chinois qui poussent un gros stimulus in house et dans quelques années des flux Indiens

le marché US est devenu un marché énorme , avec un flottant réel de plus en plus réduit et du levier et collatéral de partout qui fait qu’une guerre des monnaies peut avoir des répercussions importantes dans un marché plus étroit qu’il en a l’air

une histoire de salle de concert agrandie sans cesse mais dont les portes de sorties de secours ne le furent jamais.

l’histoire ne dit pas quand le concert sera terminé, mais c’est à garder en tête

Le flottant disponible officiel qui est utilisé pour le calcul des pondérations des indices et etf est en réalité bien moindre que cela dans le flottant de titre réellement disponible.

Et cela ne va pas en s’arrangeant au fur et à mesure des rachats d’actions, salariés, prises de participations entre entreprises, gouvernements ou fondateurs ou dirigeants qui se renforcent grâce à un système de paie basé sur des actions et non du salaire. Et donc des etf passifs, investisseurs de fonds qui sont autant de facteurs qui poussent un investissement de type buy & hold, dca, qui réduit donc de facto le flottant réel.

On a donc un marché dont les capitalisations boursières montent sur une base de moins en moins de titres vraiment disponibles à l’échange et d’une contrepartie réduite.

Quelques millions peuvent bouger des colosses de plusieurs centaines de milliards de capitalisation boursière. Les grosses caps sont plus volatiles qu’avant. les indices aussi.

Or la majorité des investisseurs achètent des indices pour réduire la volatilité.

ce qui peut in fine renforcer les décisions impulsives à cause d’une plus grande volatilité elle même renforcée donc par auto réalisation

De plus en plus, le marché est comme un plongeur qui saute d’un rocher en s’attendant à avoir 10 mètres de profondeur pour capter son saut. Il se rend compte qu’il en a que 2 de disponibles. Si le besoin est de vendre à tout prix, il peut rapidement creuser les carnets et créer un mouvement auto réalisateur, déclenchant les autres.

La pondération des indices par flottant est censée amortir cela, mais en réalité là où on s’attend à avoir 80% du flottant encore disponible, il n’en reste peut être que moins de 50% aujourd’hui et cela se réduit par les stratégies Etf, fonds basés sur des etf eux mêmes, investisseurs long terme, dca etc.

Le marché devient rigide, par à coups car faussement aussi liquide qu’on le croit.

Alors tant que ça monte, le risque et le pb ne sont pas vus par la majorité. Mais à la baisse, il peut être rapidement renforcé.

Dans le film Margin call de 2011, il y’a une scène de Jeremy Irons où il dit de tout vendre car il faut être les premiers avant que les autres sachent ce qu’il leur arrive et s’y mettent aussi.

On a une fausse impression de stabilité quand on achète de grosses caps et indices, c’est ce qui a permis la hausse des marchés ces dernières années qui le fragilise également aussi à un potentiel choc de collatéraux.

3 acteurs des Etf détiennent plus de 70% du marché total des etfs et donc des Magnifiques 7 à hauteur de 25% qui sont eux même avec des flottants réels réduits

Les actions qui sont aujourd’hui au top du monde, sont aussi par nature celles qui ont le moins de flottant, et encore moins au fur et à mesure de leur hausse.

Plus elles montent, et plus le risque de volatilité augmente.

Les indices boursiers sont pondérés en fonction de la capitalisation boursière de ses membres.

Or depuis 15 ans, beaucoup d’entreprises ont investi les unes dans les autres, le gouvernement a investi, les fondateurs ont racheté des titres, les entreprises ont fait des rachats d’actions pour auto détenir les actions en propre ou les supprimer.

Bref, le flottant réel des actions disponible à l’achat/vente est bien loin en réalité de ce que l’on va trouver dans les informations de l’action de la société.

Alors que la demande en action a augmenté, on a réduit le nombre d’actions disponibles pour ce flux supérieur au fur et à mesure du temps. facilitant la sur concentration des indices.

On oublie souvent, que les indices prennent en compte ce flottant dans leurs pondération et non la capitalisation boursière totale de l’action pour la pondérer dans l’indice.

Prenons l’exemple de LVMH ou de Airbus. On a des participations familiales et de gouvernement. Et avec les années Bernard par exemple a fait du rachats d’actions pour els détruire mais aussi racheté au nom de son holding pour augmenter son contrôle. On a aussi des plans salariés. Tout ceci fait que le flottant réel est bien moindre que le nombre d’actions qui forme la capitalisation boursière.

un indice monde va donc bien moins pondérer ces sociétés dans leur indice qu’elles devraient normalement l’être par rapport à leur capitalisation boursière totale.

La logique étant que si je veux acheter un nombre de titre pondéré en fonction de la capitalisation boursière totale pour répliquer un indice, je ne peux tout simplement pas, si 80% est détenu par la famille. D’où le fait qu’on adopte donc le mode de pondération en fonction du flottant réel.

Et dans l’exemple de LVMH, on comprend qu’on a là une grosse capitalisation mais qui au fur et à mesure que Bernard achète, a de moins en moins de flottant réel disponible. Donc sa pondération baisse par rapport à un titre qui aura peut être une capitalisation boursière totale moindre mais plus de flottant disponible.

Cela pose la question de la volatilité. Je peux avoir une grosse capitalisation qui avec le temps, a de moins en moins de flottant disponible. Le momentum, fait que j’ai un déséquilibre offre/demande auto entretenu et le marché paye donc un premium de survalorisation.

Je me retrouve avec tout le monde, tous les etf qui détiennent la même action et auto entretiennent le momentum. Comme y’a moins de titres disponible au fur et à mesure, c’est exponentiel dans la survalorisation acceptée.

Mais si pour une raison x, le marché décide de vendre. On se retrouve avec de large capitalisations, avec peu de flottant, et quelques milliers d’ordres valant quelques centaines de millions sur une capitalisation de plusieurs centaines de milliards, capables, par le manque de contrepartie à cause du petit flottant, d’impacter pour quelques millions d’euros de vente, la capitalisation boursière de plusieurs dizaines/centaines de milliards.

Impactant d’autant plus l’indice qui est fortement pondéré en cette action.

C’est donc logiquement encadré un peu grâce à un calcul d’une pondération sur la capitalisation boursière disponible via flottant réel plus que capi totale.

Mais ce flottant réel calculé est également lui aussi surestimé, car il y’a toujours des investisseurs long terme, qui ne sont pas vraiment du flottant réel car ils ne sont pas là pour mettre à disposition leurs titres.

Bref, ce sont les indices qui directement doivent faire ce calcul et le mettre à disposition des émetteurs d’etf pour qu’ils puissent faire évoluer les pondérations et répliquer l’indice.

Et donc on voit bien qu’un indice n’est pas passif, mais actif car il va sans cesse faire évoluer ses membres mais aussi les pondérations en son sein non seulement en fonction de la hausse ou baisse des cours qui impactent la capitalisation boursière mais aussi en fonction du flottant réel disponible en fonction des acheteurs long terme qui montent peu à peu au capital et rendent moins de titres vraiment disponibles à la vente/achat au jour le jour sur le marché.

On considère aujourd’hui que le flottant réel représente 20% de moins que la capitalisation boursière totale sur un indice monde.

les flottants sont bien moindre que ce qu’on pourrait croire et même des grosses capitalisations que l’on estime moins volatiles à cause de leur taille, le sont en fin de compte de plus en plus avec des ordres réduits qui peuvent avoir un grand impact sur la capitalisation boursière du titre et donc les indices.

C’est pour cela que même si nvidia par exemple est la plus grosses capitalisations boursière mondiale, elle n’est pas la plus pondérée dans un indice monde ou S&P500. microsoft et Apple sont plus pondérés car le flottant réel de Nvidia est moindre.

Y’a aussi une raison pour laquelle les financieres performent aussi bien, et les FR moins, le rachat d’actions devient la norme plus que le dividende. ça réduit le flottant et donc facilitant la hausse aussi mais le revers de la médaille c’est plus de volatilité à terme

Plus de demande dans un flottant réduit et concentration facilitée, rien de neuf

Sauf si entretemps, le marché augmente l’offre d’actions. Des augmentations de capital pour financier les capex IA, des introductions en bourse pour fournir des portes de sorties au private equity et lever des capitaux au moment où la bourse paye aussi chères ses valorisations que dans le PE

et ce n’est pas que sur les actions, l’or, le private equity, le crédit privé ou encore les obligations sont tous plus illiquides qu’on croit et avec de grosses mains qui font l’essentiel.

On est revenu au féodalisme. Winner takes all. Une poignée de Seigneurs ont tous les pouvoirs. Partout, tout est plus concentré que jamais alors qu’on nous parle monde multi plaire et démondialisation ou encore dédollarisation.

Pour aller plus loin :

Ou encore

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.