Inflation, Crise, Krach, Boom, Hue | Comment anticiper où investir sur les marchés boursiers

Inflation, Crise, Krach, Boom, Hue | Comment anticiper où investir sur les marchés boursiers. Alors que tout le monde vous parle de l’inflation, de la hausse des taux , d’où investir quand l’économie surchauffe avec une forte inflation. C’est justement le moment de se dire que le consensus à un train de retard et travailler sur l’étape d’après sur les marchés financiers.

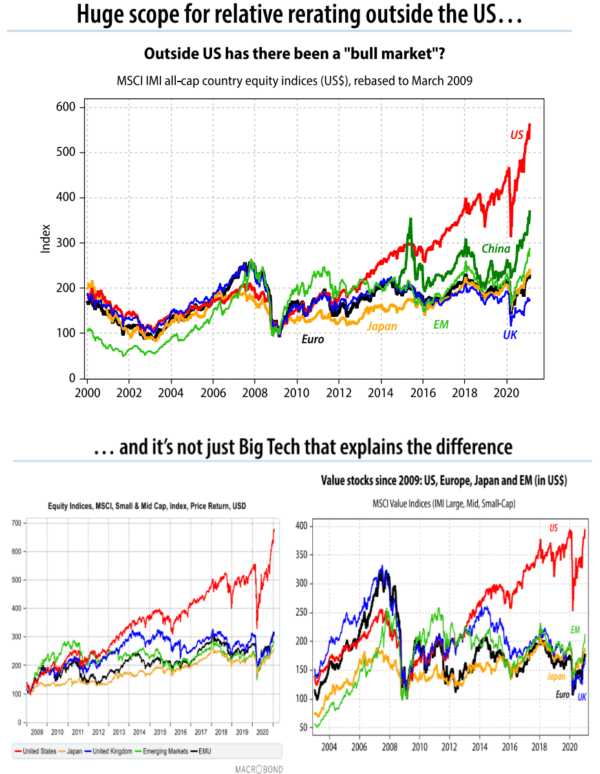

![BofA May Global Fund Manager Survey takeaways

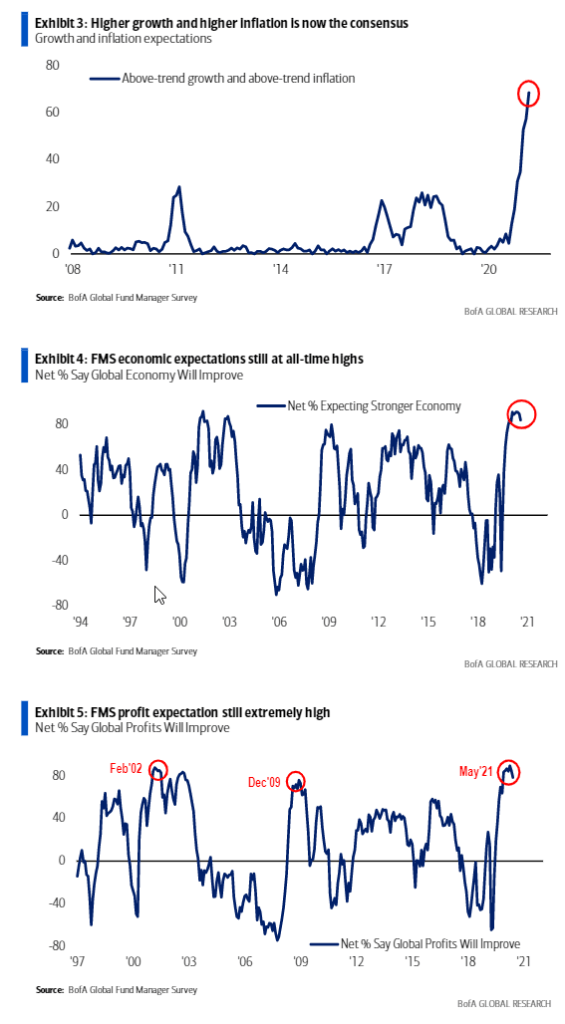

Bottom line: aofA May FMS snows investor sentiment unambiguously bullin 69%

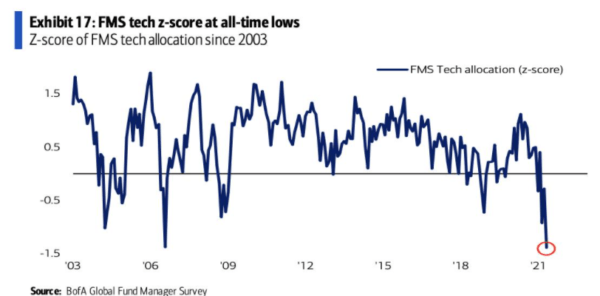

expect "above-trerd" growth and inflation, a record high (Chart 1 "stagflation' (8%) mt

yet in vogue but Main St inflation triggering Wall St deflations (China tech, US hyper-

growth, XBT; nb FMS tech allocation z-score lowest ever).

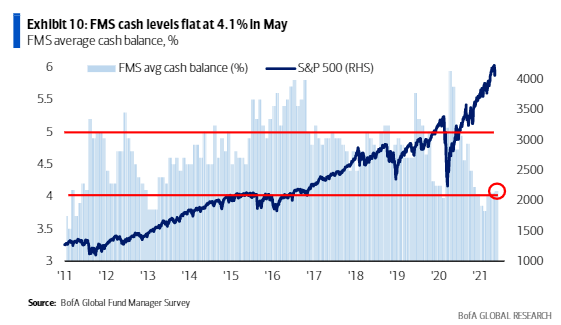

Cash: FMS cash levels low/steady4.l%; 80fA Bull & Bear Indicatorhigwsteady at 7.0.

Peak macro but not ylelds 12 signs "peak optimism" on growth (90% to 84% May),

profits margins (46% to 26%), capex (54% to 51%), inflation (93% to 83%); 5 peaks in

"FMS optimism" since 1994 followed by 75öps drop in 1 OY Treasury yield next 2

quarters, less likely in '21 as Fed policy stance so uber-easy that FMS investors see

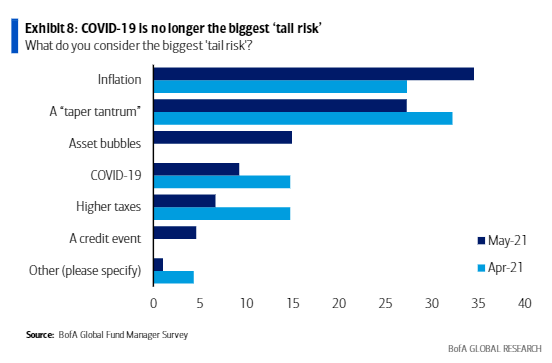

inflation (35%) and taper tantrum (27%) as biggest 2 "tail risks".

Qultcoln: most crowded FMS trade (43%) = long Bitcoin (75% say "bubble); note prior

"peaks" in crowded trades (e.g tech in SeV20 & Sep'18, US Treasuries in Mar'20, US

dollar in Jan'] 7 & Feb'15) associated witn tactical "tops" in relative performance.

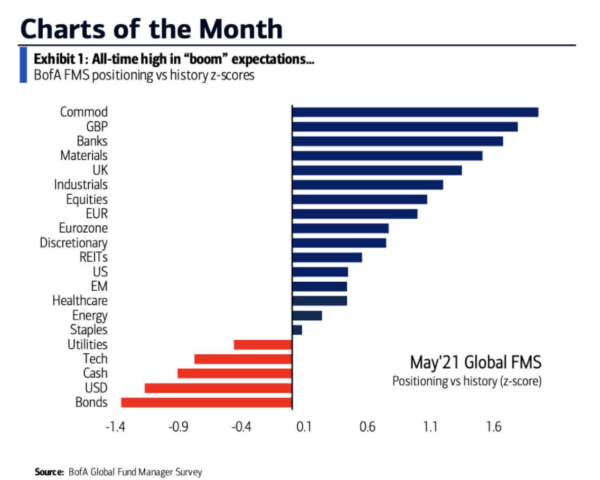

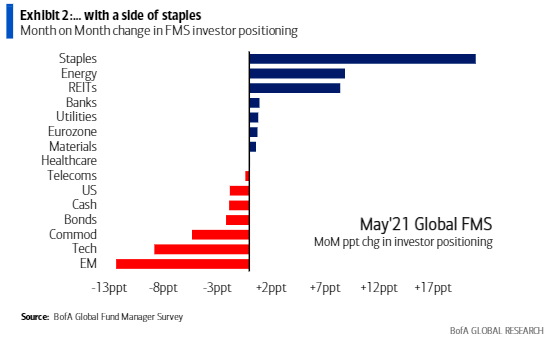

Posltloned for Inflation with a hint of defensives asset allocation to commodities

& cash up, to stocks down; sector positions in "late-cycle' banks & resources now

exceed 2006 highs, tech OW at 3-year lows, note furious May snort-ccwering in staples;

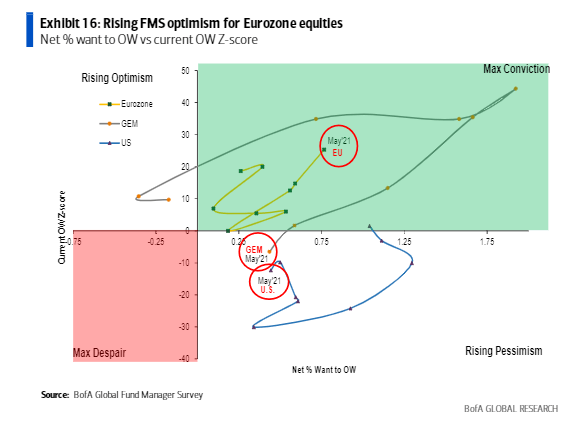

Euro-area #1 OW regionally, investors long UK stocks for since Jul'12.

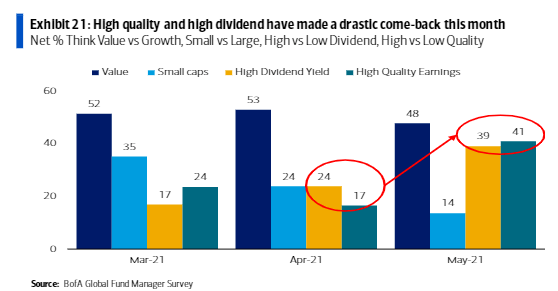

Up-in-quality: "value" remains most consensus outperformance "factor (48%), but big

April jump in "high quality" (41% from 17%) & "high dividend" (39% from 24%) factors,

mile "small-cap" continues to fade (14% from 41% in Jan).

FMS contrarian trades: stagflation bears (i.e. weaker growth) should Europe,

financials, materials, consumer cyclicals; inflation bulls (i.e. lower inflation) should go

long Treasuries, tech stocks, EM; our 1---Q cyclical value to defensive growth view here.

Chart 1 : BofA Investrnentaock (FMS edltlon)

Which of the folbvving do you think best describes the global economy in the next 12 months?

•Below-tÆna Growtn

I nnatlon•

FMS 4 %

8%

BofA

FM s 19%

FM 69%

GLæm](https://graphseobourse.fr/wp-content/uploads/2021/05/image-29.png)

Pas mal de chaînes de production ne peuvent pas compléter de produits finis faute de pièces et bcp d’entreprises dans le milieu du tourisme ne trouvent pas d’employés faute aux aides encore majoritaires qui ne poussent pas les travailleurs à se jeter sur le premier boulot venu. Pic inflationniste temporaire, mais risque de coincer la croissance court terme.

Biais de confirmation :

UNE ÉTUDE MENÉE AUPRÈS DE CONSEILLERS FINANCIERS RÉVÈLE QUE LE « BRUIT » ENTRAÎNE D’ÉNORMES INCOHÉRENCES DANS LES NIVEAUX DE RISQUE AINSI QUE DANS LES CONSEILS D’INVESTISSEMENT FOURNIS AUX CLIENTS

Cette étude menée par les experts en finance comportementale d’Oxford Risk a donc révélé que pour un même client hypothétique, les conseillers donnent des « avis très différents » sur le niveau de risque à appliquer et suggèrent des allocations d’actifs « extrêmement inconsistantes ». Même dans les cas où les conseillers sont d’accord sur le niveau de risque, ils sont souvent en désaccord sur le type de portefeuille à recommander aux clients

bon rien de neuf, mais juste pour souligner encore une fois, de vous méfier des experts, de faire confiance au sentiment de marché, à la psychologie des foules qui est dans le graph pour éviter le bruit CT

![13, 2020

l].S. 10-Year Treasury Yleld](https://graphseobourse.fr/wp-content/uploads/2021/05/image-33-600x328.png)

![EURUSD

Prix

G]

1,22511 spot EUR/USD

200 unitâs

Hebdo

@ Pro Time Tradin Donnğes en

1,26

1,24

1 23008

11

ı ,20403

1,13850

1,18300

1,17797

1 15941

1,15727

1,14426

1,12

1,08

1,06

1,04

501 126](https://graphseobourse.fr/wp-content/uploads/2021/05/image-36-600x286.png)

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.