Il y’a un an, personne ne croyait à l’inflation durable, tout le monde ne jurait que par les valeurs de croissance et la hausse des taux n’était pas un problème. La rotation value /croissance était l’hypothèse de travail proposée; Maintenant cette hypothèse fait consensus. Tout le monde cherche en 2022 comment se protéger de l’inflation et de la hausse des taux.

Et quand ça fait consensus, cela a tendance à moins m’intéresser et je regarde ailleurs. Même si la tendance prédomine toujours bien sûr. j’ai donc commencé à regarder la croissance. Car la rotation value est vraie mais à la condition que la croissance reste là.

Le vrai risque ce n’est pas l’inflation mais la croissance

On a de plus en cette sortie de crise, bien des stratégies différentes. En occident, on semble vouloir réagir maintenant vite aux US, temporiser en Europe mais moins que prévu et enfin en Chine, on continue d’injecter massivement pour soutenir la croissance. je dirai que la Chine est déjà sur l’après alors que nous sommes piégés dans une réaction avant tout politisée. Mais on reviendra surement à du soutien plus tard. Car si une bonne partie de l’inflation est transitoire, le laxisme gouvernemental et le prolongement des aides, ont rendu une partie de cette inflation durable en commençant à toucher les salaires. C’est avant tout vrai aux US mais pas encore en Europe.

Si elle redevient molle, la croissance, suite à un contre coup post révouverture covid où la Chine est déjà, où en gros les achats se sont avancés et concentrés en 2021 mais du coup 2022 c’est plus timide. il ne faut pas croire que le fomo n’arrive qu’aux spéculateurs, cela arrive en immobilier, et aussi aux chefs d’entreprises qui font du stock, parfois à n’importe quel prix pour se protéger de ne pas avoir de stock, puis par la suite on ne commande plus et on résorbe d’abord son stock, voire on se retrouve en surproduction et on doit abreuver le marché à moindre prix…

Tout cela ne se passe pas du jour au lendemain.

Et on peut donc à la fois croire que l’on aura une désinflation, un contre coup sur la croissance dans les prochains mois, année tout en n’altérant pas un scénario d’inflation plus linéaire mais durable à long terme (prix énergie, hausse salaire, démographie, relocalisations ect)

Alors que les mêmes qui parlaient de suivi de tendance, rouleaux compresseurs et titres à acheter les yeux fermés ont retourné leur veste pour expliquer qu’il fallait vendre la tech une fois qu’elle avait baissée, et acheter de la value après déjà une année de hausse… C’est le moment de se dire que tout n’est jamais tout blanc ou tout noir et donc tout croissance ou tout value pendant toujours.

Alors qu’on ne jure que par la value, on peut très bien vivre un épisode de désinflation (attention veut dire dire pic inflationniste, hausse de l’inflation moins forte mais hausse quand même), contre coup de surconsommation et surproduction de réouverture covid qui impacte la croissance plus qu’on ne l’anticipe et donc inverse la courbe des taux.

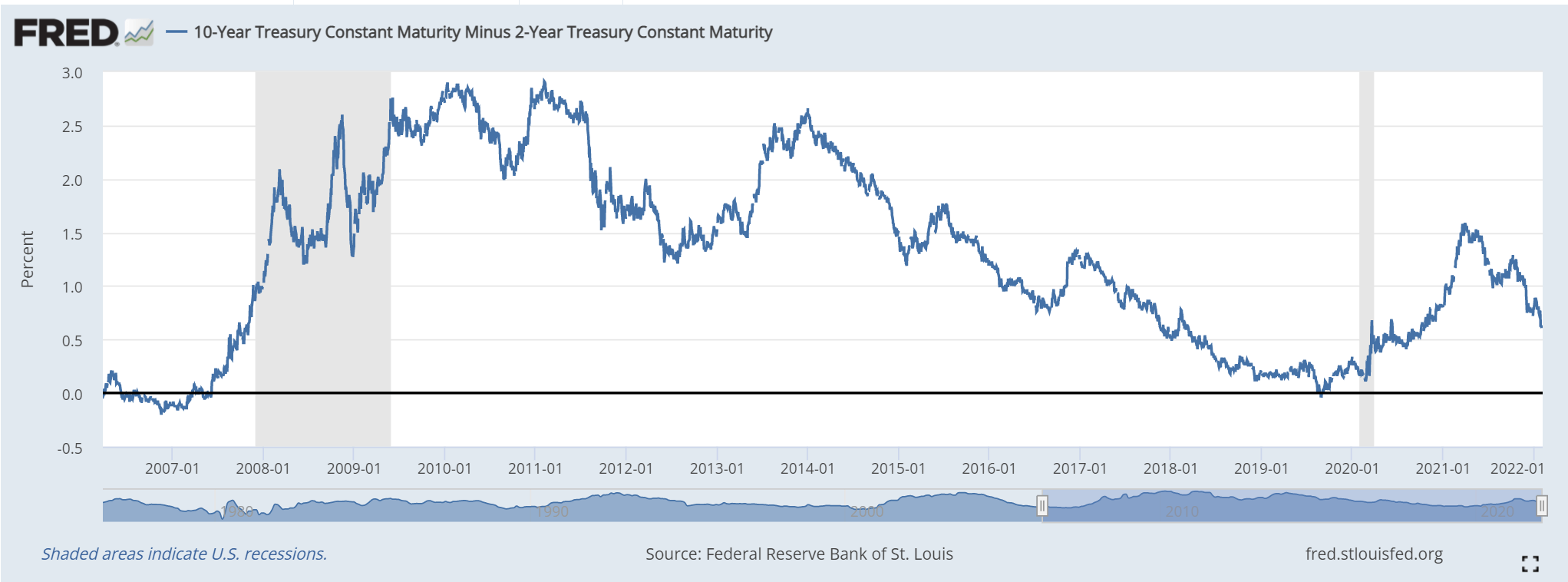

La courbe des taux sera bientôt la une des journaux

Cad que les taux court terme valent plus que les taux long terme. Actuellement on peut voir que les taux à 2 ans aux Us montent bien plus vite que ceux à 10 ans. Qu’est ce que cela veut dire ? en gros que les conditions de crédit sont plus drastiques à court terme et en gros que le marché obligataire pousse à être plus prudent, à moins emprunter, donc moins investir donc moins croître in fine. Alors attention, on demeure dans des conditions accommodantes mais moins qu’avant et c’est à noter.

Car le marché n’a pas peur d’une situation qui change graduellement, ils ‘adapte. par contre la volatilité vient quand les mouvements sont rapides.

à aujourd’hui il y’a de la marge bien sûr , l’inversion n’est pas faite. mais n’oublions pas que les marchés anticipent, en gros le rapprochement de cette inversion nous donne de plus en plus le fait que le marché croit à ce scénario, il faudra pour que cela commence à sortir un peu plus dans le consensus que l’on passe sous un différentiel de moins de 0,4%. et là le marché devrait commencer à anticiper la probabilité d’une croissance moins forte qu’anticipée. D’une croissance molle dans un monde plus inflationniste qu’avant.

et à ce moment là, les valeurs value et cycliques ne surperforment plus et c’est du côté des valeurs de croissance avec de la visibilité et de la rentabilité que l’on va de nouveau chercher.

Un autre élément auquel je pense.

On dit souvent sell in may and go away et vous savez comment je crois au-delà de la macro et de la micro, à l’importance des flux.

Une des erreurs que j’ai faite à mes débuts boursiers c’est de réinvestir tous mes gains après une année faste et d’avoir un très mauvais début d’année, me poussant à devoir sortir du capital pour payer des impôts sur de l’argent que j’avais gagné l’année d’avant mais que j’avais perdu depuis.

ça sert de leçon. mais clairement après 2020 et 2021 on a certainement bcp de débutants et moins débutants qui ont certainement du réinvestir tous leurs gains en 2022 et se prennent une bonne claque et perdent peut être les impôts sur leurs gains qu’ils devront payer en 2022 en ce moment , ce qui donne des situations cocasses.

Et peut pousser pas mal de ces comptes à devoir retirer des flux au moment où la question se pose, autour d’avril aux US notamment. c’est à garder en tête après des records de flux fin 2021 qui doivent se prendre quelques doutes actuellement

L’appel au Krach boursier

Pour rester dans le thème. Vous avez parfois des investisseurs connus et reconnus qui font un appel au Krach. Leur expérience est toujours bonne à lire. Mais il ne faut pas omettre que les plus grands investisseurs se trompent aussi très souvent. Et ce n’est souvent pas qu’une affaire de timing.

Il faut toujours se méfier de ceux en fin de carrière ou de vie qui cherchent un coup d’éclat; Leur égo est votre perte. Il ne faut pas préjuger de leurs futurs succès sur la base de leurs succès passés. Pour autant il faut respecter leurs opinions, écouter mais se faire surtout sa propre opinion et la suivre par la suite.

après , il ne faut pas se leurrer. on a déjà parlé de l’illusion des indices

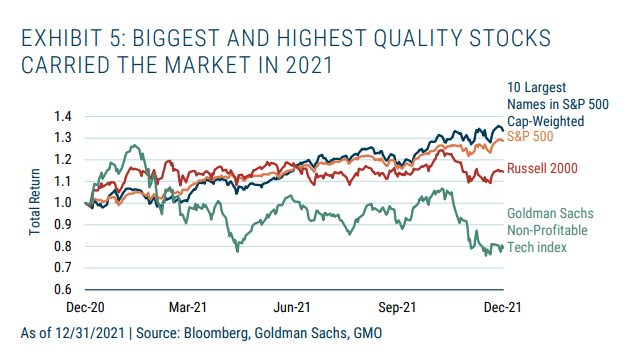

le krach a quand même déjà eu lieu sans qu’on s’en aperçoive si on a regardé que les indices…Parler de krach aujourd’hui c’est prouver qu’on ne regarde que les indices et qu’on a loupé le krach qui a déjà eu lieu en coulisses sur les plus petites valeurs de croissance, les moins rentables, à la visibilité réduite. Entre -50 et -80ù de baisse déjà depuis mi 2021 et cela contamine maintenant les plus grosses depuis novembre.

Mais depuis les résultats, les grands noms chavirent eux aussi après avoir attiré les flux se prenant des baffes depuis novembre 2021.

on a continué d’agrandir la salle de concert en maintenant la porte de sortie de secours comme à la première heure de la salle de la même taille. Forcément cela crée des goulots, des paniques.

Comme après toute hausse exponentielle, il faut s’attendre à de la volatilité; Ce qui peut sembler comme un marché baissier ou un krach est souvent relativement parlant, plus un prorata, un retracement de la hausse. mais comme on a tendance à ne pas relativiser d’où on vient, c’est vu comme la fin du monde plus que comme un mouvement sain de correction des excès et d’allocation des capitaux à des business plus qualitatifs.

Ainsi on peut bien baisser de 50% sur le Nasdaq que l’on pourrait considérer que c’est un retracement de la folle hausse de 2020-2021 et bcp de titres après des baisses de 50% reviennent en ce moment sur leurs plus hauts de 2019-2020. on a effacé la hausse covid mais le krach n’a pas altéré la tendance haussière de fond.

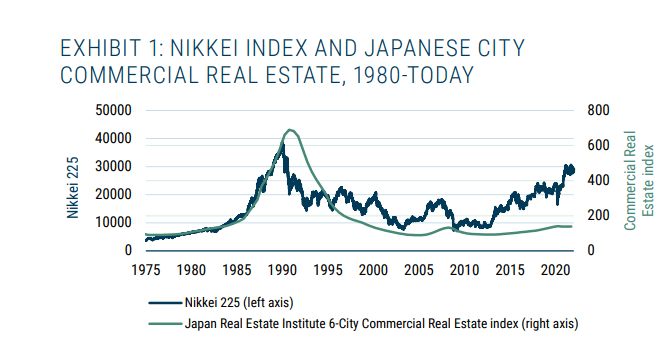

et le timing n’est jamais à oublier. Le nikkei est un bon exemple . 30 ans et nous ne sommes pas encore de retour aux plus hauts de l’exponentielle de 1989.

Le top de marché du nasdaq en 2000 est le même que tout top de fin de marché exponentiel.

C’est pourquoi j’ai voulu en parler dans l’atelier perspectives qui porte bien son nom au sein de l’académie fin janvier pour alerter.

Ne jamais oublier que même si on a peur d’un marché séculaire baissier, à l’intérieur de ce marché baissier il y’a des années de rebond qui ne sont pas à négliger. il ne s’agit pas d’être all out donc mais actif.

C’est là que l’investisseur sélectif pourra à nouveau battre l’investisseur passif.

Surtout, il s’agit d’être réactif et sélectif. Car une bulle explose, une autre se forme. Il faut arbitrer. En 2004 on payait des valeurs industrielles à des PER de 30 alors qu’elles se trainent sous 10 aujourd’hui. On payait des mines de cuivre à 40 fois leurs cash flow. Il ne faut pas croire que la value n’est jamais survalorisée elle aussi.

tout n’est que cycle.

Il s’agit peut être d’un temps que les moins de 20 ans ne peuvent pas connaître, mais 2004-2007 est une période très intéressante pour comprendre que les investisseurs ne reviennent pas sur les mêmes valeurs qui ont fait la bulle précédente et sur laquelle il se sont brûlées les ailes.

C’est la mémoire du marché ou chat échaudé craint l’eau froid comme vous voulez. Les flux viennent sur le secteur mal aimé pendant la bulle de l’autre et même si le secteur en question de la bulle précédente, performe bien, il sous performe le nouveau secteur à la mode. la rotation value/croissance ne se fait pas d’un coup et sans à-coups.

et au-delà de la rotation entre value et croissance, il ne faut pas omettre que la rotation géographique peut se mettre en place alors que les US ont attirés tous les flux ces 10 dernières années, rendant au final des marchés « peu chers » et value en plus du côté de l’Europe, du Japon, de la Corée du Sud et des pays émergents en général.

C’est en somme ma paraphrase de l’analyse de Jérémy Grantham avec mes ajouts personnels. Ensuite c’est toujours à prendre avec des pincettes, malgré la qualité de l’investisseur en question, il s’est également trompé à de nombreuses reprises, et il ne faut pas oublier que la dernière page d’un rapport qui en contient 12 est intégralement une pub pour se protéger et investir dans les fonds de GMO.

Un point à ne pas oublier alors qu’il n’aura fallu que quelques mois pour haïr les valeurs de croissance qui furent tant aimées par les analystes et que tout le monde retourne la veste. les valeurs de croissance de qualité et avec de la visibilité peuvent très bien performer dans un environnement inflationniste et de montée des taux, surtout si la croissance commence à se faire la malle, là où les valeurs cycliques value auront bcp plus de mal, si la croissance fout le camps, leur protection contre l’inflation n’est plus un gage de sécurité.

Bref, comme toujours, il faut faire attention à faire des schémas hâtifs et croire que les marchés vont d’un point a en un point b sans une volatilité intermédiaire.

la vérité est là. Rien ne se fait en ligne droite, un cycle comporte toujours des sous cycles et il faut e préparer à l’inattendu. C’est ce que j’essayes de faire en me projetant aujourd’hui sur l’après inflation.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.