Avec la hausse des taux, on a redécouvert les dangers de l’immobilier. Le placement préféré des Français grâce à l’épargne forcée du crédit (on l’oubli souvent) peut aussi baisser et être en crise. La panique se répand sur les SCPi. Alors vrai risque ou opportunité d’investir avec la chute des prix ? Explications

Crise Immobilier bureau et commercial frappe de panique les SCPI

Il y’a quelques années j’avais voulu alerter sur le plus gros risque des SCPi et du fonds euros de l’assurance vie. Leur illiquidité.

Tout simplement c’est compliqué à vendre quand on le veut. Et comme en général tout le monde veut vendre en même temps quand cela va mal, c’est là qu’il y’a une crise de liquidité et la panique s’en suit comme un bon vieux bank run.

Ceux qui veulent à tout prix sortir doivent accepter une baisse de prix de leurs parts. Accepter une perte sur le capital. Et les autres voyant le prix baisser paniquent et demandent eux aussi un retrait.

A un moment donné, la SCPi doit solder des immeubles pour rembourser les clients. Elle encaisse des pertes fortes et cela peut mal finir, à la faillite.

Ceci est un cas extrême bien sûr. Mais c’est la boule de neige qui peut naître de la panique face à une baisse des prix qui découle d’une illiquidité du support.

Ainsi pendant des années, on a agrandi la salle de concert en acceptant toujours plus d’encours. Ce qui a poussé à acheter toujours plus d’immeubles et biens. Supportant la hausse des prix et un marché survalorisé.

Sauf que l’on a oublié d’agrandir les portes de sortie de secours. Si bien que si tout le monde veut sortir en même temps, c’est la catastrophe.

Et bien souvent la psychologie des foules créée elle-même l’objet de ses peurs.

En ayant peur que la SCPi fasse faillite, ils se ruent pour retirer leur argent et ce faisait créent eux même la crise de liquidité et la faillite qu’ils redoutaient.

Et le risque bien souvent, on ne le réalise que trop tard, quand les prix baissent au-delà de ce que nous pouvons supporter et qu’en voulant vendre, on se rend compte que l’on ne peut pas ou en acceptant une moins value importante.

C’est exactement le même problème avec le fonds euros de l’assurance vie.

Pendant des années l’assurance vie a reçu des encours forts alors que les taux étaient bas, le prix des obligations haut. Maintenant que les taux sont remontés, ces obligations valent moins chers, les moins values sont importantes.

Pas de problème tant que l’assureur n’est pas obligé de les vendre comme pour les SCPi car des clients font des retraits importants. On va lisser dans le temps avec les nouveaux encours et en remplaçant petit à petit les vieilles obligations avec les nouvelles quand elles arriveront à maturité.

Il est important de comprendre donc, que la baisse des prix des parts SCPi est normale, logique. D’autant plus sur l’immobilier de bureaux ou commercial qui souffre du post covid.

Le problème des SCPi a toujours été la concentration en plus de l’illiquidité

Certaines sont concentrées sur des villes ou zones géographiques peu étendues. D’autres sont sur un seul type de biens.

Acheter des SCPi avec un bon rendement ne suffit pas. Tout comme je le dis souvent pour les actions à dividendes. Le rendement est la cerise sur le gâteau. Ce qui doit surtout être important c’est de comprendre si l’on prend un risque sur son capital total ou pas.

Alors voilà avec la montée des taux, on commence à voir les premières baisses de prix des SCPi (Amundi fait baisser ses parts de 12 à 17% sur trois d’entres elles). Mais certaines bien gérées conservent leur prix voire les augmentent comme GMA Essentialis (plus de 5% de rendement et une part en hausse de 3%).

Et il y’a fort à parier que d’autres baisses suivront quand l’économie ralentira et que les taux ne monteront plus mais resteront élevés pendant encore une période prolongée.

Avec qu’ils rebaissent et fassent remonter les prix.

SCPI -Immobilier: Opportunité d’achat ?

Pour investir dans l’immobilier, toutes les SCPi ne se valent pas. Toutes les actions foncières ne se valent pas. Comme pour tout il faut faire un tri.

Le problème que je vois c’est que la majorité des gens vont acheter une SCPi pour son rendement et vont pas chercher plus loin.

Mais l’avantage des actions c’est qu’en étant cotées en bourse chaque jour, elles offrent une meilleure liquidité que les SCPi. on peut sortir comme on veut à un prix décidé par le marché.

Le problème des SCPi c’est qu’on peut vous bloquer le retrait, pour éviter la crise de liquidité comme mentionné. Ou vous demander d’accepter un rabais de 10-20% pour vous en dissuader. Comme pour le fonds euros, la loi Sapin 2 peut bloquer les retraits. Le but sera d’éviter le bank run et les faillites en cascade poussées par la panique de la foule.

Donc il faut savoir raison garder. La baisse de l’immobilier reste contenue à ce stade. Surtout c’est un prorata par rapport à la folie post covid. Pour moi on évacue surtout les excès. Mais on est pas à un point de bascule vers la panique. Surtout que l’épargnant n’est pas connu pour inverser son patrimoine du jour au lendemain à la moindre baisse. Le fait que l’immobilier c’est sûr et ne fait que monter est encore bien ancré dans les idées et poussera à conserver.

C’est d’ailleurs là, la chance des assurances vie et des SCPi. Sinon il y’a fort à parier que les prix auraient déjà beaucoup plus baissés. Ensuite n’oublions pas cette particularité française. on a emprunté à taux fixe plutôt qu’a taux variable. Cela évite d’être déjà pris à la gorge et d’être poussé à vendre à tout prix et ce faisant accélérant la baisse des prix.

Ensuite, les prix peuvent continuer de baisser mais plus graduellement lorsqu’on reviendra à un monde de taux bas pour soutenir une économie molle car la structure démographique ne changera pas de sitôt.

Toutes les SCPi ne se valent donc pas et il convient de choisir autrement que juste par la force du rendement.

Les frais importants des SCPi en font un placement très long terme. Mais la baisse des prix des parts sera à observer avec intérêt, car cela peut permettre sur les plus intéressantes de faire des coups.

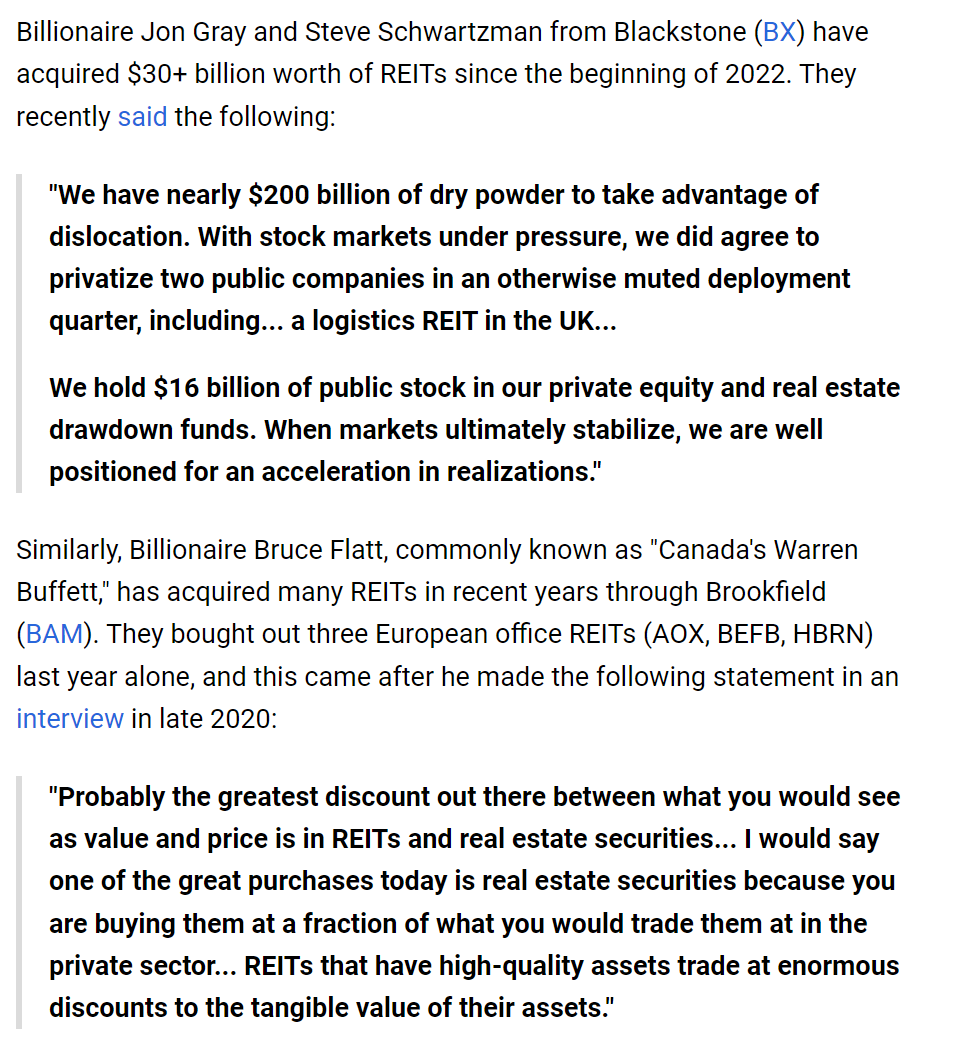

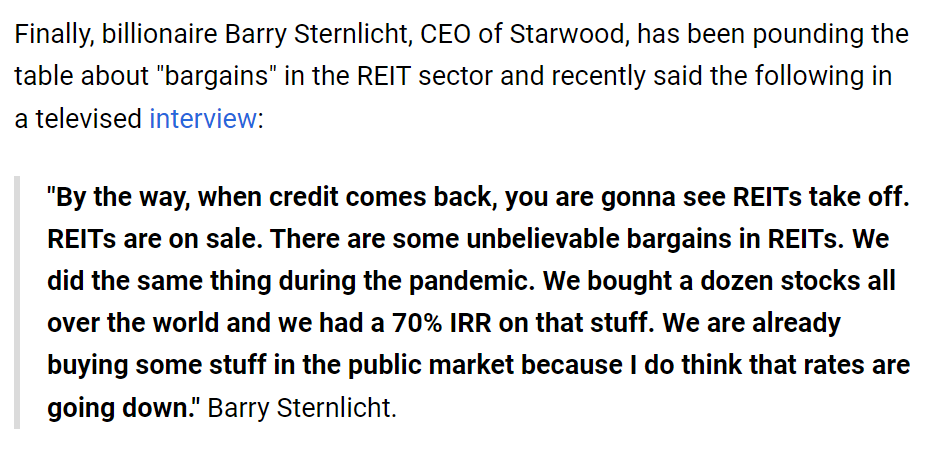

En effet, alors que la majorité des gents ont peur du krach immobilier. On voit que de nombreux milliardaires se positionnent pour racheter les actifs d’équipes dirigeantes en difficultés qui ont mal géré leur parc en pensant que les taux resteraient bas tout le temps et en payant à prix d’or certains biens survalorisés.

On voit surtout qu’il y’a eu beaucoup de passivité face à la remontée des taux. Si certaines SCPi ont limité l’entrée de nouveaux encours, d’autres ont voulu profiter de la manne jusqu’au bout.

Les SCPi du fait de leur illiquidité baissent avec un temps de retard.

Les actions elles, plus liquides ont déjà validé cette baisse des valorisations des parcs depuis longtemps, et même avant le covid. Les niveaux d’endettement faisaient déjà peur.

Pour autant comme on le voit avec Niel sur Unibail et de nombreux autres milliardaires, ces baisses de prix attirent.

Même si le parc immobilier voit sa valorisation baisser, certaines sociétés cotent bien en dessous de leur actif net. Souvent -30 à -50%.

Alors cela veut dire que le marché croit que la valorisation du parc peut encore baisser. Mais cela veut surtout dire que le prix de l’action tient déjà en compte le scénario du pire. En soit il y’a une opportunité d’acheter à moitié prix un parc immobilier souvent plus prestigieux et mieux diversifié qu’au sein d’une SCPi, ou pour diversifier on a besoin d’en acheter plusieurs en multipliant les frais.

On peut faire le pari que si le monde de demain aura moins besoin de bureaux et d’immobilier commercial, il en faudra quand même toujours beaucoup. Beaucoup de marques ont besoin pour justifier de leur prix, de faire vivre une expérience en magasin au client. Ils auront toujours besoin d’adresses prestigieuses et d’un local commercial.

Alors qu’en bourse, on ne paye que des frais minimes de transaction. Surtout, pour les foncières, elles ne sont pas éligibles au PEA mais en échange il y’a obligation pour l’entreprise de verser la moitié de ses profits en dividende.

Alors nombreuses foncières ont sucré leur dividende pour survivre mais en se redressant, le réinstaureront.

Mais vous l’avez compris, au-delà du dividende, l’important pour moi est la sauvegarde voire l’appréciation du capital.

Je me moque de toucher 5% par an si c’est pour voir mon capital fondre de 50%.

L’avantage des SCPi par rapport aux foncières a toujours été que l’on puisse emprunter pour y investir et faire fonctionner le levier de la dette surtout quand les taux étaient bas l’an dernier encore; Mais on voit que ce levier peut se retourner rapidement contre soi; Le même levier que l’on a utilisé pour acheter à prix d’or un parc immobilier qui ne retrouve plus locataire aujourd’hui.

Mais j’ai toujours été abasourdi en France par le nombre d’intermédiaires et les frais énormes que l’on paye à chaque étape. Investir dans l’immobilier via des foncières m’a toujours semblé plus intéressant sur ce point.

Alors certains diront que la bourse c’est risqué car ils voient les fluctuations des prix au quotidien et que cela affecte leurs émotions. Et que donc SCPi et immobilier physique le sont moins car forcément on ne voit pas les prix évoluer au jour le jour. Mais c’est un biais. Car comme c’est illiquide, comme pour le private equity, quand les prix sont revus à la baisse c’est pas par 1% par ci par là, c’est directement par 10-20% du jour au lendemain sans que l’on puisse se retourner ou anticiper.

Pour moi les SCPi résidentielles et logistiques restent les plus intéressantes.

Mais il y aura des coups à faire sur l’immobilier commercial et de bureau à condition de bien sélectionner en profitant des baisses de prix. La localisation des biens et leur côté premium avant tout.

D’ailleurs de nombreux milliardaires ne s’y trompent pas et parient que le monde de demain sera sensiblement le même que celui d’hier. En jouant sur le fait que dans quelque années, les taux rebaisseront pour soutenir une économie molle. Ce faisant, supportant le crédit à nouveau et la revalorisation des prix.

Niveau bourse : Klepierre, Gecina, Unibail, Vonovia sont autant de foncières intéressantes. On pourrait aller chercher aux US aussi mais cela sera peut être l’objet d’un article plus dédié si celui-ci plait.

Court terme vs long terme – à court terme le secteur fait peur, mais les investisseurs jouent le long terme et le pari que le monde de demain sera comme l’ancien avec un besoin de taux bas et qui baissent pour financer la croissance de l’économie.

après on voit bien qu’on privilégie surtout REITS logistiques, résidentiels, moins commercial

Quelles sont les meilleures SCPI dans l’environnement actuel ?

Merci aux différents commentaires reçus, voici une sélection non exhaustive

- Activimmo de Alderan

- Primovie (santé) / pierval santé

- Cœur de Régions (beau rendement mais à creuser)

- NOVAXIA R A

- GMA Essentialis

- Kyaneos Pierre

- Pour ceux voulant faire un pari Bureaux : Coeur d’europe ou Interpiere Europe (Pari avec bcp de bureaux mais diversifiée en Pologne notamment) mais marché dynamique ou encore Remake live qui est à noter sans frais de souscription

- Corum

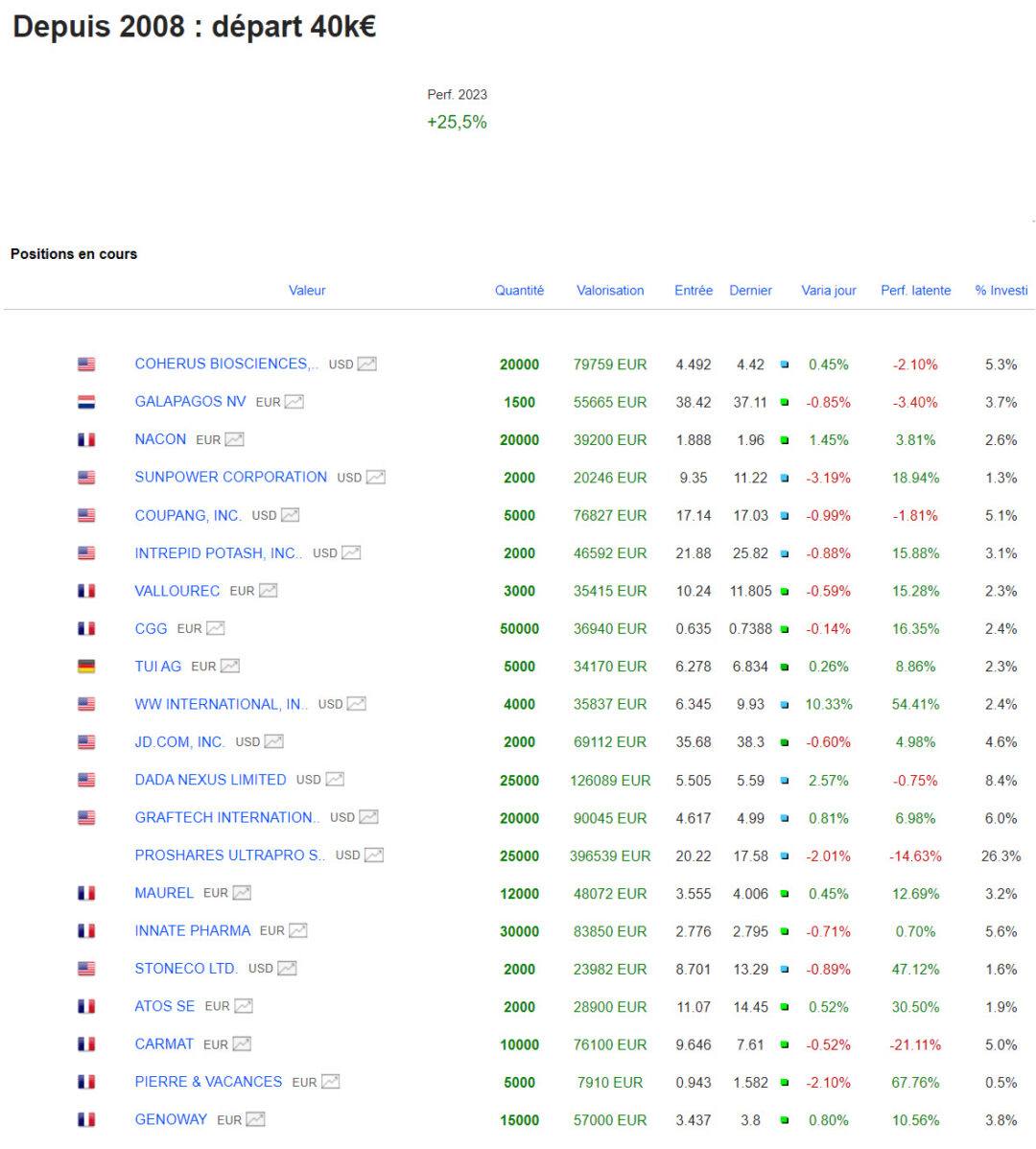

Portefeuille Graphseo Bourse

Pas de gros changement sur mon portefeuille dynamique. je reste axé sur des rattrapages et un short Nasdaq en protection. je continuerai de prendre des profits au fil de l’eau sur les poussées spéculatives que j’ai joué mais je vais conserver les chinoises;

Hier Powell a demi mot nous a expliqué ce qu’on savait déjà. la hausse des taux est terminée. les 0,25% de plus en septembre sont pas dutout certain. Et l’effet de base va jouer contre la baisse accentuée de l’inflation maintenant alors que le gros de la baisse est derrière.

Peu à peu ce qui va devenir important c’est donc la force de l’économie, du consommateur et la peur du ralentissement reviendra dès lors dans le narratif. Maintenant la FED ne baissera pas les taux aussi vite qu’on le coit. Ce n’est que maintenant que cela devient contraignant et que les hausses précédents peu à peu vont faire leur effet.

La FED a donc bien compris qu’il ne fallait pas non plus se baser sur les prochaines stats pour continuer de monter els tau et éviter les erreurs du passé. La BCE elle , semble vouloir les répéter. Trichet murmure toujours à l’oreille de Lagarde.

Bref rien ne change, l’hypothèse de travail reste la même, c’est juste qu’on accepte de la repousser de quelques temps.

En attendant, il faut bien s’incliner devant les bons résultats. Baisse des coûts non répercutés sur le prix final. Cela a du bon l’inflation. On en avait parlé, pour se protéger de l’inflation, la bourse reste le meilleur moyen.

Et en plus c’est un placement liquide. Que demande le peuple. Ah oui, des jeux et du pain.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.