J’aimerai vous parler de quelques non dits sur les taux. Tout le monde se focalise sur la baisse des taux. Est-ce qu’il y aura 2 baisses de taux cette année ou pas. Quand auront-elles lieu ?

On s’en fout

Le marché monte car l’économie est résiliente, que l’inflation baisse malgré quelques rebonds techniques et que l’on se projette sur une banque centrale plus accommodante.

Il y’a donc eu un regain de pouvoir d’achat avec la hausse des salaires qui s’est réalisée avec une latence.

J’explique tout le scénario boursier pour la suite de 2024-2025 ici

Mais c’est terminé

Historiquement les emmerdes en bourse ne commencent que lorsque la banque centrale baisse ses taux.

Pourquoi ? Car cela vient avec une économie qui ralentit plus fortement.

Bien souvent, la FEd baisse ses taux avec retard et graduellement alors que l’effet de la baisse des taux met des trimestres à se faire ressentir.

La bourse baisse car les profits des entreprises baissent, tout le monde est prudent et réduit ses investissements.

La baisse des taux a donc un effet limité à l’instant t et ne retourne pas le cycle comme ça

On se focalise sur le mauvais cheval.

On se moque que les taux baissent ou pas en 2024. Au mieux ce sera 0,5%. Cela ne changera pas grand chose et au final cette baisse des taux pourrait déclencher la crainte du marché que l’économie après sa résilience va commencer à accuser le coup.

Election oblige, la FED est piégée en plus et ne peut pas baisser ses taux proche des élections sans être accusée d’être politisée.

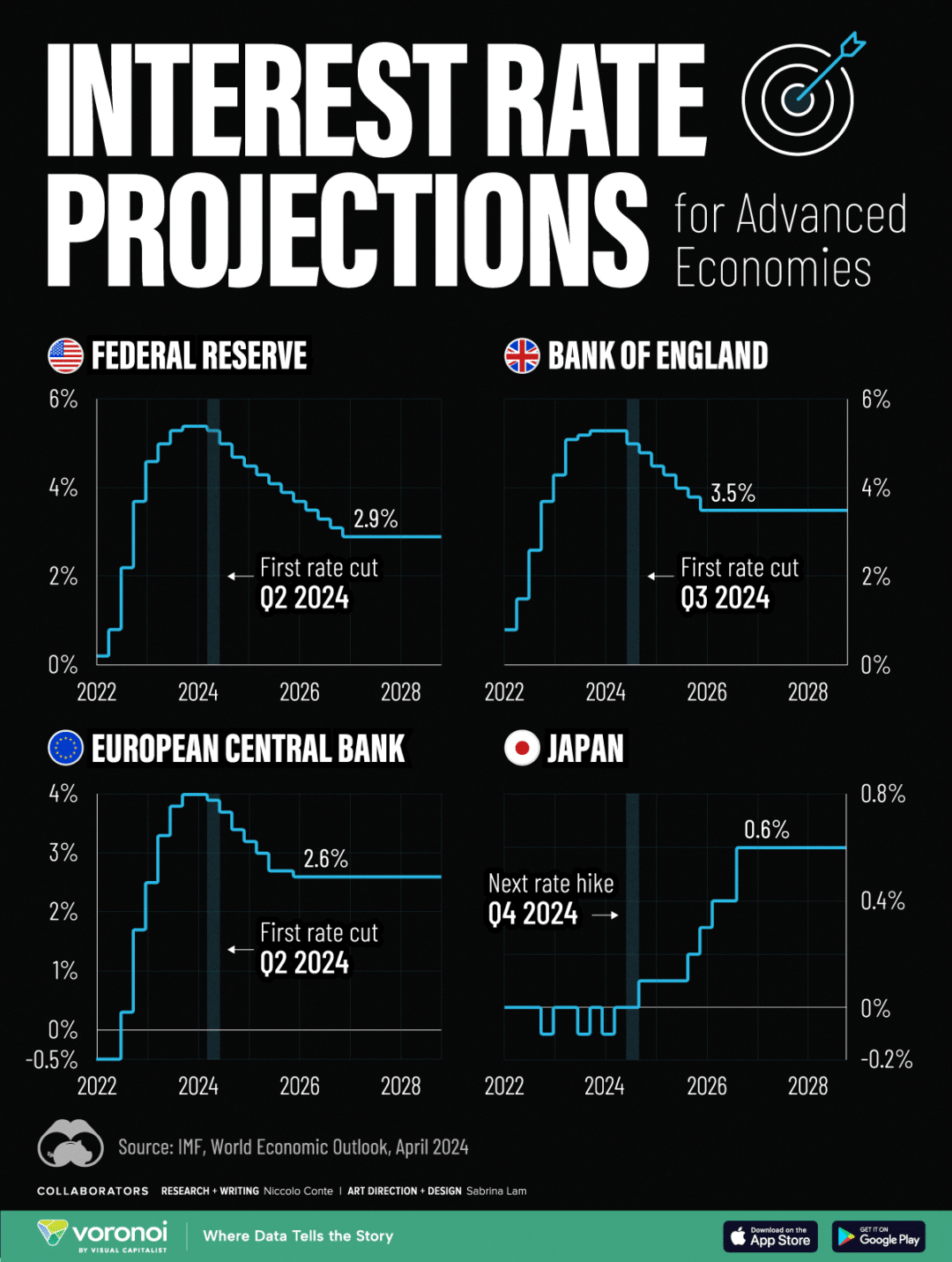

Et dans le graphique ci-dessus, ce qui m’intéresse le plus c’est que baisse des taux oui mais regardez, on ne reviendra pas sauf crise forte aux niveaux que nous avions connu ces dernières années.

Je crois à la japonisation mais par encore sur ce cycle.

Et ce serait sain, car cela pousserait à mieux utiliser le capital dans des projets rentables et à être moins patient avec les sociétés qui immobilisent beaucoup de capital, longtemps avant d’être rentables.

Et c’est une bonne chose.

Mais en attendant, les dépenses publiques des gouvernements se réduisent. Les banques centrales vont à peine commencer à réduire leur taux et doucement. Les entreprises arrivent au bout de leurs prêt pas chers covid et vont devoir se refinancer plus cher et donc moins investir. Les consommateurs arrivent au bout de leurs augmentations salariales et de leur pécule de côté.

Certes la situation est encore bien robuste car tout le monde a des crédits payés ou en cours à des taux covid et n’est pas obligé donc de vendre ou de refinancer à plus cher pendant encore un moment. Personne ne perd son emploi et beaucoup ont eu des augmentations de salaires.

Donc l’économie va continuer de rester résiliente mais on va voir une accélération de la dégradation alors que la FED reste peu accommodante avec des taux supérieurs à l’inflation et fait maintenant l’erreur d’attendre trop et de devoir encore attendre plus en se bloquant avec les élections.

En même temps ce ralentissement économique, n’est que normal et sain pour redescendre du boom qui avait été financé par les stats surtout et qui ont crée l’inflation.

On aurait tort de penser que le monde de demain c’est à nouveau un monde de taux 0 à la Japon et qu’il faudra encore miser sur les valeurs de croissance le prochain cycle.

Baisse des taux mais des taux supérieurs à ceux connus ces dix dernières années. Inflation basse mais supérieure à celle connue ces dix dernières années.

Il va falloir accepter que le monde de demain voudra un peu plus d’actifs tangibles pour se protéger et des obligations lorsqu’on aura peur que l’économie se dégrade plus rapidement.

On a besoin d’inflation mais pas trop pour que ça bouffe l’endettement peu à peu. On a besoin d’une économie molle mais pas trop pour relancer l’inflation et conserver une confiance du marché.

Et on a besoin que tout cela reste liquide pour placer toujours plus de dette.

Et comme y’a pas assez d’acheteurs, tout le monde parle des taux, mais ce qu’il faudra regarder c’est le fait que les banques centrales ne soient plus vendeuses de bons du trésor mais à nouveau acheteuses. Le retour du QE oui pour garantir la liquidité du marché et l’acheteur en dernier ressort pour que les Etats puissent continuer de s’endetter tout en gardant leur taux long bas assez longtemps pour normaliser la digestion de l’après covid.

Trop de dettes feraient monter les taux long car les prêteurs auraient peur. Et des taux longs sup à 5% alors que l’économie ralentit, ce serait un hard landing. Donc la FEd montera au créneau pour acheter sa dette à nouveau sous peu.

Et bien sûr le dollar aura une grand importance.

Certains parlerons dédollarisation dès qu’il baissera mais les US ont besoin d’un dollar plus faible pour aider aussi à la gestion de leur dette et de cette transition. CE sera aussi dans leur intérêt.

Et ce sera positif à de la rotation de flux pour l’Europe et les émergents alors qu’il faudra bien compenser si jamais la Chine fait bel et bien un rebond économique.

Alors voilà.

Tout le monde attend la baisse des taux mais attention à ce que vous souhaitez. Cela peut être le début des ennuis.

Et plus que les taux n’oubliez pas une part importante : la baisse des dépenses publiques des Etats qui va accélérer le ralentissement éco et le besoin des banques centrales de redevenir acheteuses de la dette d’état prochainement et qui va rendre le marché obligataire peu lisible mais défensif pour pas mal de portefeuilles.

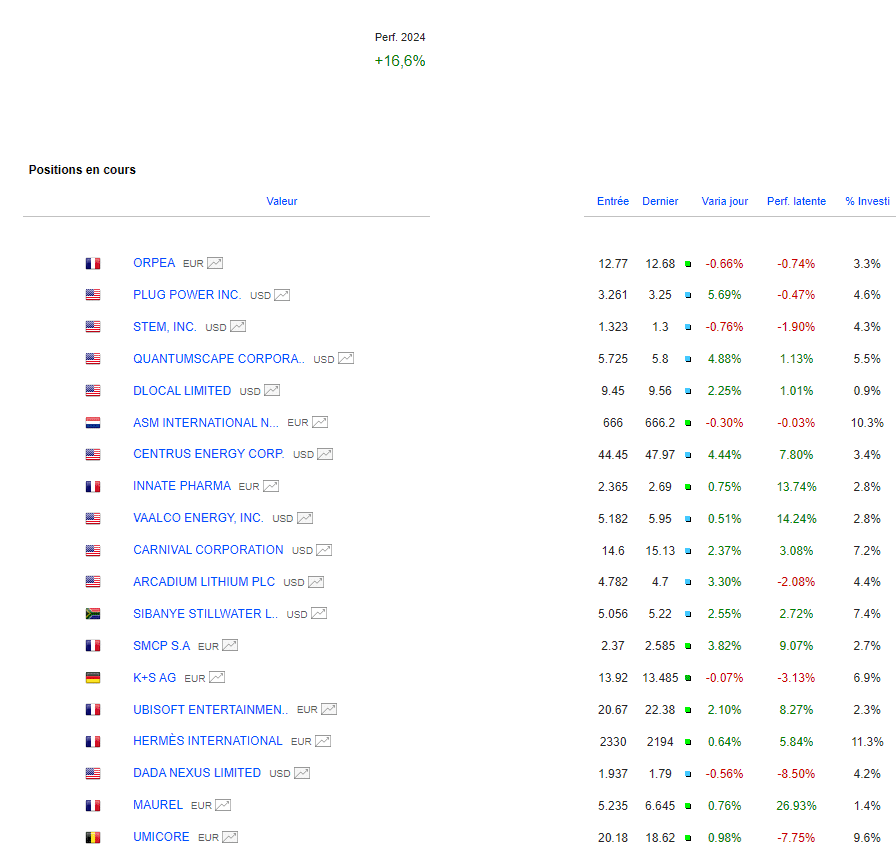

Portefeuille graphseo Bourse

Nous sommes orphelins des US ce jour alors mis à part être revenu sur Orpea, je ne pense rien faire de plus. On aura pas mal de stats cette semaine qui remettront 5 balles dans le jukebox inflation et baisse des taux et comme si cela n suffisait pas, une tartine de membres de la FED qui vont nous expliquer tout et son contraire sur la non future baisse des taux ou pas.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.