Je parle souvent de l’illusion des indices boursiers qui est le fait que selon les pondérations en son sein, un indice boursier peut vous envoyer une image fausse de ce qu’il se passe sur la bourse dans son ensemble.

Ainsi un indice boursier peut être haussier ou résilient grâce à une poignée d’actions alors que le reste se casse la figure. mais comme cette poignée d’actions c’est aussi les plus grosses pondérations de l’indice, alors l’indice fait comme si la journée était belle alors que par ailleurs la majorité du marché se fait massacrer et inversement. parfois un indice ne fait rien alors que c’est en regardant l’ensemble du marché que l’on se rend compte que quelque chose se trame.

Aujourd’hui, on va parler d’un autre mensonge. Celui du CAC 40

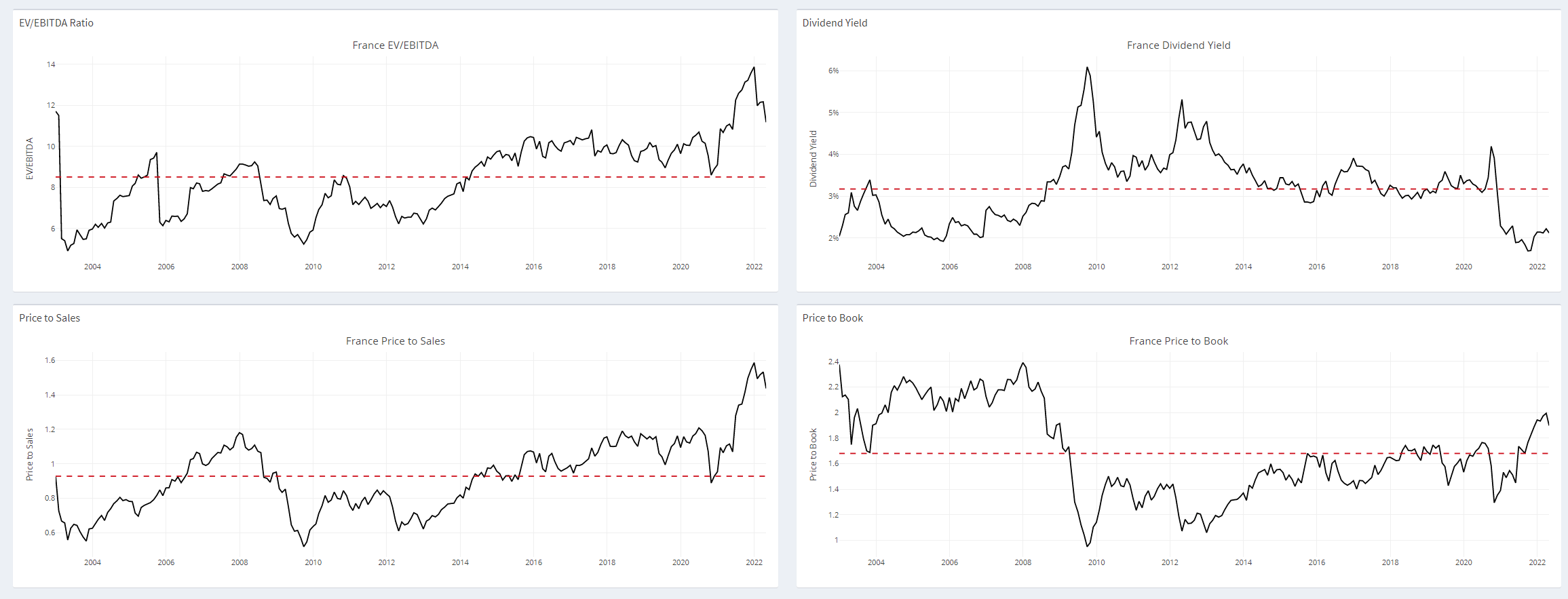

voici les ratios historique pour la France

Prenons l’exemple des dividendes. Vous lirez que les dividendes n’ont jamais été aussi importants sur le cac 40. et pourtant on voit qu’historiquement parlant, le rendement est faible. Pourquoi ? car le rendement c’est le dividende par rapport au cours de l’action. Plus l’action monte, moins le rendement est important. En valeur, la distribution des dividendes est importante, mais en rendement , elle l’est moins car il faut mettre à côté la hausse importante des cours.

Et quand les rendements augmentent, souvent la baisse importante des cours.

On voit qu’en temps de crise, les rendements étaient plus importants car les cours des actions ont chuté et donc le dividende qui est versé par rapport aux résultats passés, offrait alors un rendement élevé mais à côté de ça vous avez une perte sur le capital par la baisse des actions car le marché lui anticipe les difficultés économiques à venir

donc il faut toujours faire attention avec les ratios fondamentaux, le prix de l’action a une incidence, les fondamentaux regardent vers le passé, même si on projette les résultats futurs, les prix eux regardent vers l’avenir

c’est pourquoi vous pouvez avoir des valeurs qui sont très peu chères par rapport à leurs ratios mais parce que le marché anticipe que les résultats passés seront durs à reproduire l’année suivante et donc on ne valorise pas la boite entièrement par rapport à ces résultats passés, mais par rapport à ceux à venir.

J’aimerai attirer l’attention également sur le ratio des capitaux propres.

On peut considérer le cac 40 avec dividendes réinvestis et sa performance n’a pas à rougir face au Dax et aux autres indices. Et pourtant, on voit qu’on valorise moins les capitaux propres cette décennie qu’avant la crise des subprimes

Pourquoi ?

Tout simplement car un indice vit et les pondérations des valeurs en son sein varient. De 2004 à 2007, ce sont les valeurs value qui ont surperformé, notamment en Europe et notamment les banques, les foncières etc; Ainsi on trouvait des valorisations qu’on a plus l’habitude de voir sur les valeurs de croissance avec des per à 30 sur des minières, des banques et autres.

La crise passée par là, les investisseurs reviennent moins sur les valeurs sur lesquelles ils ont prit une claque, donc ils les valorisent moins.

par contre, l’indice change aussi, avec les années, pas mal de valeurs de croissance comme le luxe ont intégré l’indice et trusté les plus grosses pondérations alors que les valeurs bancaires, auto et pétrolières ont été réduites.

c’est pour cela qu’on a plus valorisé les chiffres d’affaires (la croissance) ces dernières années et moins les capitaux propres (la value cyclique).

C’est pour cela qu’il est très compliqué de tirer des conclusions d’un indice sur le long terme, car il vit, il change.

Le CAC 40 d’aujourd’hui avec son prix, ses volumes, ses pondérations, ses ratios financiers n’a plus rien à voir avec ceux d’il y’a 10-15 ans alors pourquoi les comparer ? Cela n’a pas de sens et vous piège.

Et on pourrait se dire que le marché Français est survalorisé par rapport à ses ratios historiques, alors que c’est faux

Donc faîtes attention à lire les ratios fondamentaux au premier degré sans creuser une signification plus loin que la cause/causalité.

Version podcast

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.