Si t’as pas de Nivdia tu as raté ta vie. Est-ce que l’IA est une bulle ? Au-delà de cette question, la vraie est d’aller plus loin que la mode nvidia et de tirer la pelote sur toute la chaîne de valeur de l’intelligence artificielle.

On a de la chance, Mckinsey a fait le boulot pour nous. Même si vous allez le voir, je vais aller plus loin.

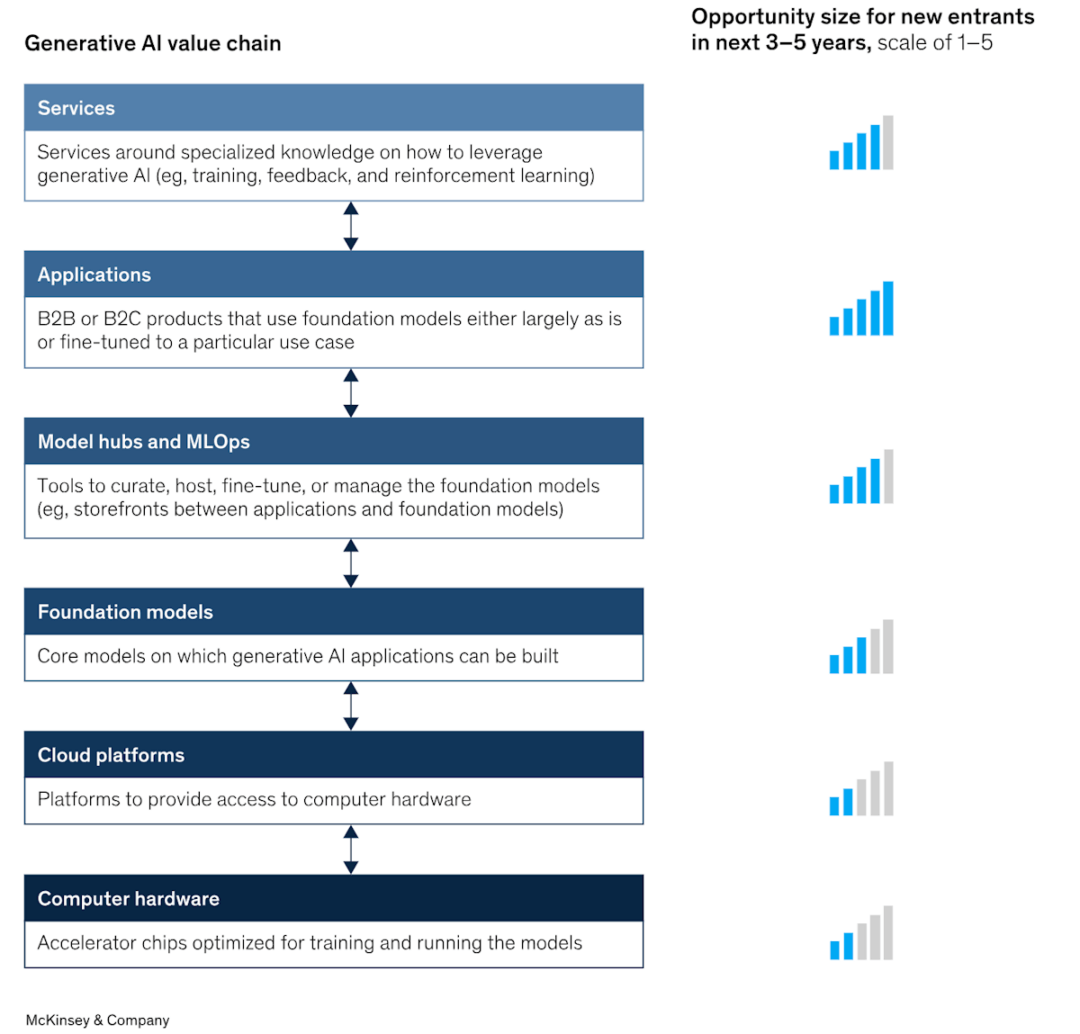

La chaîne de valeur de l’intelligence artificielle générative

Et si Nvidia n’était pas la vraie opportunité

On se concentre sur nvidia aujourd’hui, ou encore les constructeurs de serveurs et data center comme SMCi. Mais on comprend bien que les opportunités pour le long terme, sont ailleurs.

Le problème d’entreprises comme Nvidia ou SMCi c’est qu’elles n’ont pas vraiment de Moat Durable. je vois déjà les levées de bouclier.

Nvidia plus que SMCi mais globalement c’est compliqué de parler de bulle car on reflète la hausse des profits. Mais est-ce que ces profits et ces marges sont durables dans un marché qui va devenir hautement compétitif. Et y’a pas vraiment de grosses barrières à l’entrée.

Le marché explose actuellement car tout le monde veut se lancer sans louper le train. il faut investir massivement mais les retombées sont encore peu Claires.

Alors forcément un vendeurs de pelles comme nvidia est le plus intéressant actuellement. Mais ces niveaux de croissances sont ils durables dans une industrie qui voudra rapidement voir les retombées avant d’investir plus. Sachant que tout ce matériel ne se remplace pas ensuite tous les 4 matins.

Il y’a donc un effet de boost , concentré sur un laps de temps court. où l’on peut se demander si les marges ne seront pas bouffées par le besoin de produire plus , plus vite et d’investir toujours plus pour produire plus. on arrivera alors à moins de marges, des surcapacités.

Alors oui tout cela n’arrivera pas peut être demain. Et la bourse s’en fout pour le moment et ne voit que la croissance des profits. Mais il faut avoir conscience que cela fait partie du cycle de vie d’une industrie et d’une entreprise. Et le narratif viendra de ce côté là à un moment donné.

Il faut en avoir conscience.

On va retrouver en France Kalray et 2crsi sur ce segment. Il a fallu 9 mois au marché pour réaliser que 2crsi faisait des serveurs…

Alors nvidia fait suffisamment de cash actuellement pour se mettre à faire de la croissance externe pour protéger et étendre sa position de leader. Mais 50% de marge on peut douter que cela soit stable et tenable dans le temps. Mais en bourse, c’est une question qu’on ne se posera que plus tard.

Donc AMD, TSMC, ASML, Besi semiconducteur, Cisco, Intel, Arista networks sont autant de noms pour cette première étape dans la chaîne de valeur. Et même Skyworks qu’on oublie un peu en ce moment.

Mais si on veut pousser plus loin.

On retrouve ensuite les entreprises du Cloud. On retombe sur les gros noms ici. Microsoft, google Alphabet, Meta, amazon, Apple qui est timide mais a bien la capacité de venir jouer sur le terrain de Nvidia avec leurs puces ou encore de Microsoft et Google sur le Modèle GPT ou encore Gemini.

N’oublions pas Elon Musk qui pour moi dans son rachat de twitter maintenant X voit plus loin dans l’utilisation du contenu de X pour faire apprendre à son propre modèle d’IA bcp de choses et se baser là dessus. Je suis certain que X reviendra en bourse et que Elon retrouvera ses billes et bien plus.

Au niveau des applications d’IA et là on joue aussi sur cybersécurité. on retrouve IBM, Palantir, Sentinel one, C3 ai, snowflake, crowdstrike.

y’a aussi pas mal de services qui peuvent en profiter comme Paypal, Shopify, Salesforce. Monday, datadog etc. la liste est longue.

L’opportunité Chinoise

Mais ce qu’il faut retenir, c’est qu’on a oublié que tencent, Alibaba, Jd com, momo et bien d’autres sociétés Chinoises qui sont valorisées au raz des pâquerettes sont aussi sur l’ia, la cybersécurité, les services cloud et sont des compétiteurs. Le marché le découvrira peut être prochainement…

Sans oublier le plus important

Toutes ces données, datacenters et autres services autour de l’IA et pas que, demandent surtout beaucoup d’énergie. Donc beaucoup de matières premières et surtout beaucoup d’eau. De quoi relancer un peu le débat sur la transition énergétique et les besoins exponentiels nécessaires.

Au-delà de la chaine de création de valeur de l’intelligence artificielle, on voit qu’a terme on peut vite revenir terre à terre sur l’actif tangible des ressources minières, de leur importance stratégique et des enjeux géopolitiques qui ne cesseront de croître à l’avenir pour s’en accaparer le plus possible.

Donc je n’oublierai pas de garder également un œil sur les matières premières, minières et autre sociétés de services de pelles et pioches et de recyclage in fine pour répondre à la gourmandise énergivore de la Tech.

Et ces sociétés ont besoin de vrais hommes pour faire le boulot.

Il n’y a aucun doute sur le fait que l’intelligence artificielle est une révolution.

Mais comme l’internet, nous ne sommes peut être pas en bulle mais cela peut le devenir. Et dans ce cas au-delà des grands noms qui font le gros de la performance actuellement, j’irai chercher plus petit et large. Car les fusions acquisitions qui auront lieu dans le secteur, c’est cela qui m’intéresse.

Avec la normalisation que l’on aura tôt ou tard, la concentration du secteur sera le plus intéressant comme opportunité à suivre.

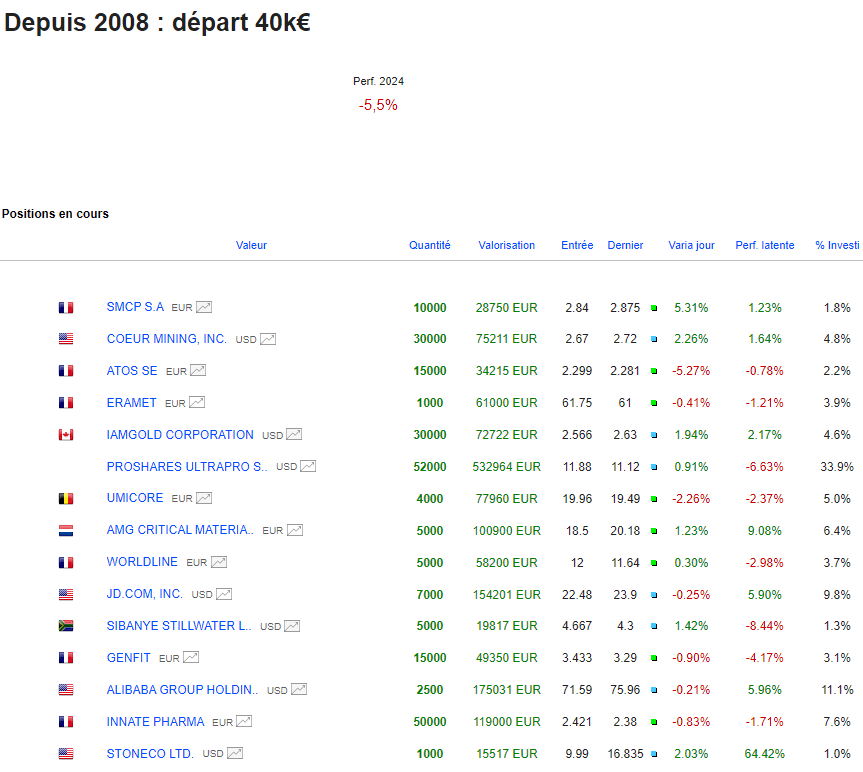

Portefeuille Graphseo Bourse

Je tente le petit coup de mou sur mars peut être pour me sortir de mon short Nasdaq peut être pas si mal. Il a la capacité de remettre ma perf à l’endroit ou de la défaire. Bref, c’est rarement une bonne idée un trade comme ça avec autant de pouvoir.

Y’a un peu de spécu qui revient sur SMCP; Et j’apprécie que sur les minières justement on acte un début de construction de socle. A confirmer, la route est encore longue et reste anticipée.

C’est un peu à celui qui dit le plus IA dans son rapport de résultats actuellement. Et à ce petit jeu là, Apple pour une fois est bien timide.

En tout cas si les marchés veulent continuer de pousser vers le nord et potentiellement entrer en zone de bulle, il faudra que tout le marché monte et pas seulement les gros noms.

C’est cela que je veux voir avant de dire que la hausse devient malsaine, une bulle.

Les lecteurs de cet article lisent maintenant :

amicalement

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé