Voilà une question très intéressante surtout depuis la flat tax.

Pour répondre à cette question et choisir il n’y a pas que l’élément fiscal. Il y a votre capacité à suivre les marchés étrangers et à prendre un risque supplémentaire sur le taux de change.

Lorsqu’on regarde sur les niveaux d’imposition. Le PEA est imposé à 17,2% avec l’augmentation de la CSG. La flat tax ramène l’imposition du compte titres à 30%.

On peut donc avoir le raisonnement suivant: La différence d’imposition ne semble pas majeure surtout si l’on prend du principe que sur un PEA on ne peut pas investir sur des valeurs étrangères ou très peu. Et que lorsqu’on regarde les performances des marchés boursiers depuis des années, les marchés américains semblent superformer de manière évidente les marchés européens.

Premièrement je rappelle que les marchés américains ou encore le Dax et l’essentiel des indices boursiers de la planète sont calculés avec les dividendes versés par les entreprises en leur sein. Alors que le CAC 40 lui ne les intègre pas. Avant donc de comparer les performances des grands indices boursiers et de dire qu’il vaut mieux ouvrir un compte titres pour investir sur des valeurs étrangères car elles sont plus performantes, il faut comparer ce qui est comparable, à savoir prendre l’indice CAC 40 avec dividendes réinvestis. Et là on se rend compte que le CAC 40 n’a pas de quoi être jaloux et suit sensiblement la performance du DAX notamment.

Donc la superformance des marchés étrangers notamment américains est toute relative notamment à cause des dividendes.

Vous voulez débuter sans tomber dans les pièges? progresser rapidement? Vous en avez marre de reperdre tous vos gains durement gagnés en un instant? Vous voulez enfin gagner régulièrement et sans stress ? Alors laissez-moi vous apprendre tout ce qu'il vous faut savoir pour enfin franchir un cap et ne plus jamais être le même investisseur. Cliquez-ici pour enfin reprendre en main votre PEA

----------------------------------Du coup le choix du compte titres pour profiter d’une surperformance par rapport au marché français n’est pas si évident que cela surtout à long terme.

Maintenant revenons à cette différence sur la fiscalité entre le compte titres et le PEA qui d’apparence ne semble pas énorme par rapport à la surperformance hypothétique que l’on peut potentiellement avoir en investissant sur des titres étrangers et notamment américains.

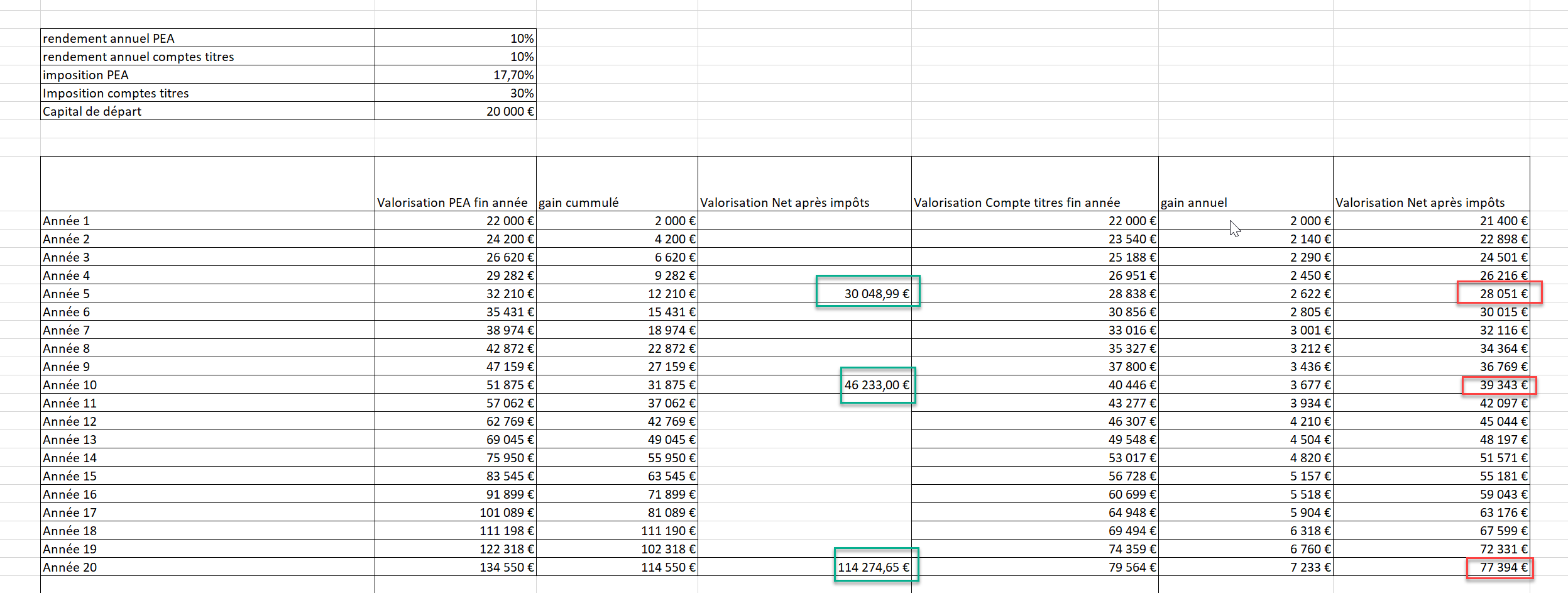

Pour comprendre l’avantage considérable du PEA, il faut d’abord comprendre la plus grande force de l’univers: Les intérêts composés.

Beaucoup de gens savent que le PEA est imposé à 17,2% et le compte titres à 30%. Mais combien comprennent toute la différence que peut faire le fait que l’imposition sur le PEA n’est prélevée qu’a la clôture du compte soit minimum 5 ans, alors que sur un compte titres on est imposé chaque année.

Sur un compte titre donc chaque année, votre investissement initial est amputé des impôts sur bénéfices. Alors que sur PEA, chaque année vous pouvez reinvestir complètement vos gains. Et ça c’est d’un impact considérable à long terme.

exemple 1 où l’on obtient la même performance sur PEA que sur compte titres. là clairement on peut voir qu’avec le temps, le compte titres n’est clairement pas intéressant avec un gros manque à gagner qui part en impôts. Donc on en conclus, que le compte titres n’est intéressant que si on surperforme ce que l’on est capable de faire sur valeurs françaises éligibles PEA.

on cherche donc, le % de gain annuel nécessaire pour qu’un compte titres soit plus performant qu’un PEA.

Voici la réponse dans ce tableau: c’est 13%.

Un compte titres va devoir pendant 5-10-20 ans obtenir une performance de 13% par an alors que le PEA ne devra lui obtenir que 10% par an pour que le compte titres soit plus intéressant.

Il faut prendre en compte que sur une voir quelques années on peut en effet très certainement surperformer les valeurs PEA, mais sur du très long terme, cette surperformance se doit d’être durable et régulière. la moindre année de contre performance sur compte titres, et le PEA reprend facilement Les devants.

Alors faire +13% par an au lieu de +10% par an, cela peut sembler faisable et pas trop difficile. Mais cela veut dire qu’année après année sur du très long terme et de manière régulière il faut aller chercher une performance supérieur de +30% par rapport à ce que l’on est capable de faire sur le PEA.

Mathématiquement c’est donc faisable, et en effet si l’on réussit à surperformer chaque année de +30% ce que l’on serait capable de faire sur PEA alors le compte titres redevient plus intéressant que le PEA…

Pour superformer cela veut dire qu’on va aller chercher sur les places étrangères, ce qui va amener des risques supplémentaires: risque du taux de change, risque de frais de transactions plus importants, risque de manque de temps…

Maintenant, il faut savoir une chose. Il est possible d’investir sur les places étrangères avec le PEA grâce aux trackers et donc de répliquer la performance de n’importe quel indice boursier dans le monde.

Ainsi le combo idéal est d’utiliser son PEA pour également investir sur l’étranger et profiter de la surperformance tout en profitant de l’avantage fiscal énorme du PEA.

Et là clairement, le compte titres même avec une flat tax peut aller se rhabiller.

Pour être exhaustif, il faudrait également prendre en compte dans l’équation le risque de change. Certaines années cela peut vous être favorable et vous faire maximiser votre performance, d’autres annihiler la performance obtenue. c’est une variable supplémentaire dans l’équation qui fait peser un risque sur le besoin année après année de continuellement battre le PEA de +30% pour que le compte titres soit plus avantageux.

Conclusion:

Je pense important d’avoir les deux comptes. Un PEA et un compte titres. Surtout à partir d’un certain capital. Mais d’un point de vue long terme comme démontré, l’avantage fiscal du PEA ne réside pas seulement dans une imposition plus clémente que le compte titres mais bien dans le fait que les impôts ne sont prélevés qu’a la clôture du compte. De plus, avec des trackers éligibles PEA, on peut largement investir à moindre frais sur les places étrangères tout en profitant de l’enveloppe fiscale du PEA.

Ainsi, à mon avis, l’ouverture d’un PEA est essentielle dans tout projet d’investissement long terme en bourse et gestion patrimoniale sereine et efficiente.

PS: Petite erreur sur l’imposition sur le PEA dans le tableau, il faut lire 17,2% et non 17,7%, ce qui ne change rien à l’analyse ni aux conclusions. on dira que j’ai anticipé déjà la prochaine hausse de la CSG ;-)

PS: Je te recommande de lire ceci :

Note: Tous les investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir le logiciel d'aide à la décison que j'utilise au quotidien pour détecter au bon moment les meilleures actions.