Réforme retraites et inflation : Crises et défis actuels en bourse

Au menu de cette chronique, on va parler réforme des retraites, inflation, récession, résultats des entreprises et krach boursier. Sacré programme.

On commence par l’inflation. Tout le monde en a peur. Une nouvelle stat cette aprem permettra de savoir si la FED va continuer de monter ses taux en mai de 0,25% de plus.

Si vous lisez ces chroniques vous connaissez mon avis.

Que l’on monte de 0,25% de plus ou que l’on reste à zero ne change plus grand chose à l’affaire. Le gros des hausses est derrière. Et les banques centrales, même si l’inflation résiste, ne peuvent plus les monter de trop sous peine de déclencher une crise de la dette alors que beaucoup de refinancements auront lieu d’ici 2024.

Par contre, elles peuvent les conserver à des niveaux élevés trop longtemps alors que le consommateur commence à sortir la langue. Ce sera surement d’ailleurs l’erreur qu’elles feront.

Ainsi le meilleur moyen de savoir si le marché va penser plus récession qu’inflation dorénavant c’est de regarder la réaction face aux stats d’inflation. Ou plutôt la moindre réaction

En effet, dorénavant, je pense que les stats inflation vont déclencher de moins en moins de volatilité. Ce sont les stats sur la santé du consommateur qui prendront le relais.

Car en effet niveau inflation, on va se retrouver au milieu de gué pendant quelques mois. L’inflation a baissée grâce à la baisse des prix de l’énergie, pétrole en tête. Donc il suffit que ces prix là remontent un peu pour qu’on ait l’impression que l’inflation ne baisse plus ou reparte. (l’alimentaire est un point important aussi).

Pour que l’inflation baisse vraiment, il faut maintenant que le consommateur réduise sa consommation. Et avec la baisse de son épargne, on y arrive et il devra réduire sa consommation ou acheter des choses alternatives. D’où la hausse en bourse d’enseignes de moindre qualité mais moins chères.

On en arrive donc aux résultats d’entreprise

Ils vont rester résilients car le consommateur comme on l’a vu, a encore décidé de payer les hausses de tarifs sans changer sa consommation, mais la roue tourne. C’est juste que tout ceci prend du temps. Mais les entreprises ne vont maintenant plus pouvoir profiter, pour l’essentiel d’entres elles, de ce faux pricing power.

Ainsi au-delà des résultats qui seront sans doute pas si mal pour la majorité des acteurs, on va plus accorder de l’importance aux perspectives. Et surtout aux entreprises en amont de la chaine de valeur qui elles, devront démontrer tirer la langue pour que l’on puisse penser que la dégradation sur le reste n’est qu’une question de temps.

Toute la question maintenant, va être de savoir quelle force aura ce ralentissement.

Car la fin du monde n’est pas garantie. On peut même encore se diriger vers une croissance molle mais résiliente et une inflation qui baisse mais reste élevée à des niveaux 3-4%. Rien de mal à la stagflation sauf quand elle dure un peu trop longtemps, ça permet même de bouffer un peu de dette au passage. Mais si cela dure trop longtemps, là les entreprises souffrent et en plus devront se refinancer plus cher car les banques centrales vont sans doute faire l’erreur de ne pas baisser les taux assez vite.

Et paradoxalement, c’est lorsque l’inflation baisse alors que les taux restent élevés, que les conditions financières seront les plus serrées et pousseront le ralentissement à s’accélérer. La baisse de l’inflation n’est pas à voir comme le bout du tunnel.

Tout cela peut prendre du temps encore. Mais le pivot est là. Et le marché devrait le confirmer en démontrant peu à peu moindre volatilité sur la sortie de stats inflation que sur celles sur la santé du consommateur.

Un krach boursier de -90% J’en ai les yeux qui piquent.

Sinon, y’a toujours des analystes en mal de reconnaissance, qui ne savent plus quoi inventer pour faire parler d’eux.

Pour faire parler d’eux, on est dans la surenchère à celui qui annoncera le plus grand krach boursier de l’histoire. On avait Roubini, là c’est du pipi de Chat.

On nous annonce pas moins de -90% d’ici juin.

C’est justement le côté novateur, la majorité des experts qui veulent continuer à vivre sur le dos de mauvaises prédictions depuis 20 ans en faisant peur, se cachent bien de donner des timings pour leurs prévisions. là, on en a un. C’est Juin, donc proche et cela renforce du coup le clic.

La plus grande qualité de l’investisseur plus que jamais est devenue ces dernières années de savoir faire le tri de l’information et de la réduire. Tout un paradoxe lorsque dans les années 2000 le mantra, c’était de rendre disponible l’information aux particuliers pour qu’ils soient à pied d’égalité avec les pros…

On en vient à la réforme des retraites et au déclin de la France.

Je ne reviendrai pas sur les erreurs des uns ou la capacité des autres à tout conflictualiser pour exister. Le problème va bien au-delà de la réforme des retraites.

A force de ne vouloir rien changer volontairement, on finit par devoir accepter bien pire encore par la force.

J’ai toujours pensé qu’a force d’aider tout le monde, trop longtemps, sans discernement. On finit par transformer dans l’esprit des gens des aides transitoires en acquis. Et on se bat toujours pour défendre nos acquis ou ce que l’on considère comme tel, c’est humain.

En fait la question va bien au-delà de la réforme des retraites. Elle touche l’aspect culturel. On ne change pas une culture rapidement et encore moins par volonté. C’est historiquement toujours forcé. Quand le mur nous y oblige.

Il se propose de faire le // entre la France et le Royaume Uni des années 70 qui traversa une crise sociale semblable, on peut penser à celle de la France qui couve déjà depuis de nombreuses années.

Et justement ce qui fait toute la différence dans cette comparaison et sa potentielle issue similaire ou non, tient à la culture de ces deux peuples. Tout un programme pour les années à venir.

Vous pouvez lire l’ensemble de l’analyse ci-dessous.

Analyse CAC 40

Le CAC est sur les plus hauts alors qu’on va attaquer les résultats du luxe qui en sont la plus grosse pondération. Perso, je pense qu’au delà des relativement bons résultats qui devraient sortir, on va se concentrer maintenant sur les perspectives pour le reste de l’année où cela risque d’être plus compliqué au fur et à mesure où l’on avance dans celle-ci.

Et je pense qu’après avoir fait la part belle à la macro ces derniers temps, le marché va se reconcentrer ces prochains moins sur les résultats d’entreprise.

On a eu déjà un flight to quality et on a continué de concentrer les grosses lignes des portefeuilles dans peu de valeur.

J’y vois un risque accru de volatilité future. Toujours ces foutues portes de sorties de secours qui dans tout drame, n’ont jamais fait l’objet de révisions lorsqu’on était seulement concentré sur l’agrandissement de la salle de concert.

C’est justement ce qui fait toute la différence dans la performance à long terme d’un investisseur. Celui qui dure, c’est celui qui se focalise plus sur la taille des portes de sorties de secours que sur la taille de la salle de concert.

Graphiquement, c’est positif au-dessus des 7150-7250 à moyen terme. 7430 était un premier niveau de résistance, sinon 7500 le suivant. Mais je pense qu’il faudra s’attendre à venir refermer à minima le gap des 7330 . Donc si cette semaine le marché achète dans un premier temps les résultats des valeurs luxe: lvmh, hermes, je pense que je tenterai un short par anticipation. pour jouer un peu du retour à la moyenne.

Mais je ne veux pas me placer avant. J’ai le short Nasdaq en couverture si jamais on décide que la croissance c’est devenu subitement has been selon les stats.

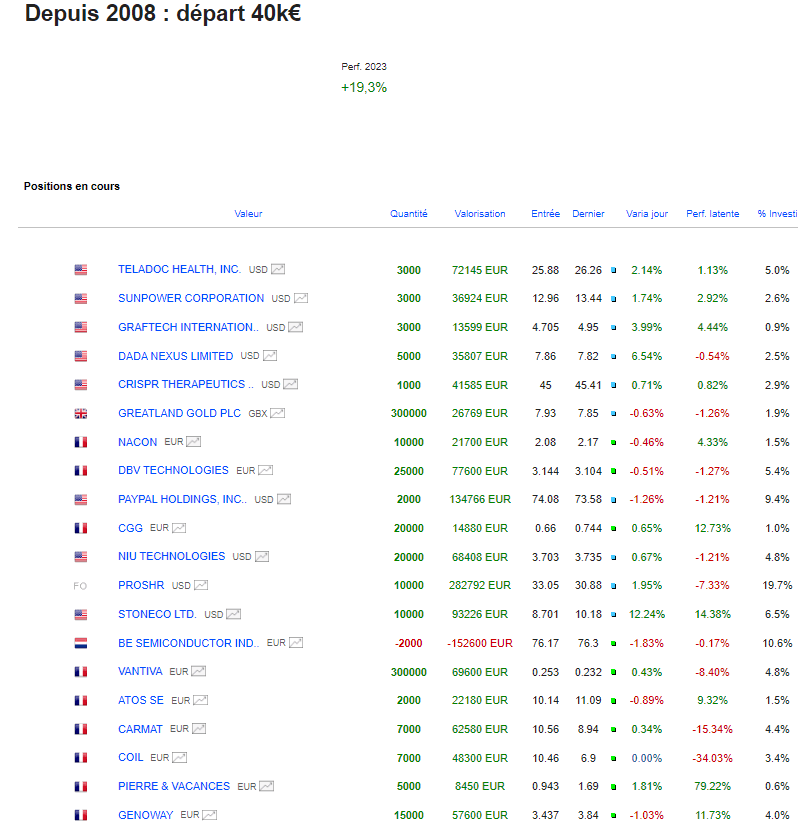

Portefeuille Graphseo Bourse.

j’ai profité d’une note de goldman sachs pour solder WW avec une belle plus value. Cela compensera la moins value sur tilray où je me suis fait eu à vouloir être trop gourmand. Je continue d’être exposé en gardant quelques protections.

Ce qui m’intéresse le plus c’est de voir que maintenant les hausses sur les semi conducteurs, sont rapidement contrées par les vendeurs, surtout sur les acteurs qui sont très impactés par le grand public. un signe pour moi, que peu à peu, on joue le haut de cycle. Du coup les résus d’apple seront à suivre de près. Car là aussi, le flight to quality a envoyé une illusion des indices qui montent sur une poignée de titres. Même si depuis quelques jours, on a un rattrapage qui s’effectue sur les plus petites caps.

On va rapidement être fixés dans tous les cas avec cette saison de résultats je pense qui permettra sans doute une période de construction plus large par la suite. Une période où être plus actif que passif sera plus payant.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.