La bourse monte à long terme en fonction des profits des entreprises. Donc pour gagner, il faut suivre les fondamentaux et parler PER, Résultat net, Capex, Cash flow. Il faut lire les rapports financiers , faire du DCF pour calculer la valeur intrinsèque du business et ainsi savoir si l’action est une bonne affaire ou pas.

C’est l’investissement dans la valeur selon Buffett, Munger, Klarman etc avec une marge de sécurité.

Seulement voilà, cela prend du temps. il faut d’abord avoir des connaissances en finance, compta et savoir lire un bilan. Et surtout on l’oublie trop souvent savoir se projeter sur ce que le business sera demain plus que ce qu’il a été hier.

Il faut surtout avoir le temps de lire les rapports financiers, faire ses calculs et forcément on ne peut le faire pour tous les titres qui sont intéressants.

Bref, comme pour l’analyse technique, on va retrouver tout un tas de sites qui vont nous proposer des screeners nous permettant en quelques minutes de faire ressortir toutes les valeurs qui répondent aux ratios financiers que nous recherchons et ainsi gagner beaucoup de temps.

Stockopedia, Gurus focus, Fast graph, zonebourse, simply wall street etc. il y’a beaucoup de services. Et parce qu’ils ont bien compris que vous n’aviez pas le temps, au-delà de proposer les données financières , beaucoup vont maintenant calculer pour vous, la valeur intrinsèque de l’entreprise.

Et pour que cela soit encore plus simple, on va vous donner ça sous forme de graphique. Le cours de l’action en bourse en fond d’une droite de régression linéaire ou d’un tube avec plusieurs écarts types qui sont sensés selon la couleur rouge ou verte vous dire en un clin d’œil si l’action à ce prix est une bonne affaire ou est surachetée.

Du coup, vous regardez ça et plus personne ne lit les chiffres ni les bilans au final. on fait confiance à l’outil.

Beaucoup d’investisseurs se basent sur cela pour forger leur portefeuille en cherchant à acheter ce qui est le moins cher possible et donc le plus en bas des écarts types de la droite de régression linéaire.

Mais acheter ce qui est pas cher est souvent une erreur voire très dangereux en bourse

Et c’est très bien comme service. Mais malheureusement se baser que sur cela peut rapidement amener à un piège bien couteux.

C’est un outil puissant et simple mais qui mal utilisé peut mener à des catastrophes boursières

Que ce soit Gurufocus, fast graph, on a une visualisation simple du niveau de valorisation d’une action en un simple graphique.

Le but est de rapidement se dire qu’on paye pas cher un titre qui est à un écart ou deux écarts types de la norme et vice versa. Ces droites de régression linéaires sont simples à utiliser en apparence et peuvent permettre de ne pas trop se poser de question.

Mais c’est oublier comment elles sont construites. Et surtout que le futur d’une boîte n’est jamais inscrit dans ses résultats passés.

Ce que vous avez quand vous regardez les ratios financiers, ce sont les résultats passés et les projections futures sur 1 ou 2 ans.

Mais l’avenir est incertain et on a vu des entreprises se faire disrupter leur business en moins d’un an.

Je reste convaincu que le graphique bouge avant les fondamentaux et que l’investisseur doit utiliser toutes les cordes disponibles pour son arc : macro, fonda, technique

Le problème avec ces droites de régression linéaires

C’est qu’on oublie qu’elles évoluent dans le temps, leur pente, en fonction des résultats de l’entreprise.

C’est parfait pour un business qui connait une croissance assez linéaire sur les dix dernières années. Quelque chose de stable, avec de la visibilité et donc sans grosse surprise.

Mais de temps en temps, les colosses tombent. Les business fantastiques se font disrupter.

bref, les résultats varient fortement et on oublie trop bien souvent que la pente de la droite de la régression linéaire doit être fortement ajustée aussi.

Si bien qu’un cours de bourse qui se trouvait à deux écarts types en vert et donc une excellente affaire devient subitement sans que le cours de bourse n’ai changé, à deux écarts types rouge et donc survalorisé.

Comme ça. En un rapport financier parfois. La bonne affaire en devient une mauvaise

Le marché avait donc raison de faire baisser ce titre de le rendre en fausse apparence peu valorisé et de s’en désintéresser. Bloquant ainsi le capital des investisseurs pensant faire une bonne affaire.

En bourse, on oublie souvent que la règle n’est pas d’acheter bas pour vendre haut. Cela marche dans les livres. Mais dans la réalité, on prendra toujours moins de risques et on gagnera toujours plus en achetant cher et en revendant encore plus cher.

En d’autres termes, Hermes est un titre cher selon sa droite de régression linéaire depuis 2 ans. Vous auriez loupé 50% de hausse en le vendant pour cette raison.

A contrario Alstom, atos, orpea, teleperformance, nexity, furent de très bonnes affaires à différentes époques, mais en fin de comptes c’étaient des pièges. Les bonnes affaires n’en étaient point et le marché avait déjà anticipé le pire à venir en les faisant fortement baisser.

On oublie qu’il faut constamment ajuster ces droites en fonction des profits attendus ou autre ratio utilisés pour les construire.

Ainsi souvent un titre qui est en dessous de deux écarts types n’est pas forcément peu cher. Cela indique souvent un business disrupté, où le marché acte avant les fondamentaux, que ceux ci vont etre chamboulés et que cette droite de regression linéaire devra etre ajustée.

Ainsi ce qui paraissait peu cher sous deux écarts types devient cher les trimestres suivants lorsque la droite de régression linéaire doit être ajustée aux nouveaux profits et projections.

On oublie souvent que cette droite de régression linaire est construite sur la base du passé. Certains business sont stables pendant des années d’autres plus cycliques. Puis il y’a le concours de beauté.

Le fait que le marché va accepter de payer cher des sociétés pendant des années pour la visibilité de leur croissance et de complètement délaisser d’autres valeurs même peu chères qui deviendront encore moins chères.

Tout cela fait qu’une valeur au-dessus de deux écarts types n’est pas forcément chère si l’idée est de penser que le marché est en train de valoriser un changement complet des profits à l’avenir. et donc une droite de régression linéaire qui sera plus pentue à l’avenir.

A contrario une valeur sous deux écarts types n’est pas forcément une bonne affaire et potentiellement un piège.

Quand nous étions à 40e, Atos était sous deux écarts types…Elle n’était pas chère.

Bref, il faut comprendre que rien n’est magique dans ces outils visuels.

C’est simple mais attention à bien comprendre que c’est toujours basé sur le passé et ça marche si le business continue de délivrer en moyenne comme le passé. Quand il y’a disruption; utiliser ce modèle fait prendre de mauvaises décisions en vendant ce qui est faussement cher et acheter ce qui est faussement une bonne affaire.

Mais on ne le sait que plusieurs mois après.

Acheter pas cher une action ne doit en aucun cas enlever le besoin pour l’investisseur d’avoir une gestion du risque. Un plan.

Cela doit pousser à aller un peu plus loin et comprendre comment les outils sont construits avant de se baser uniquement sur ceux ci.

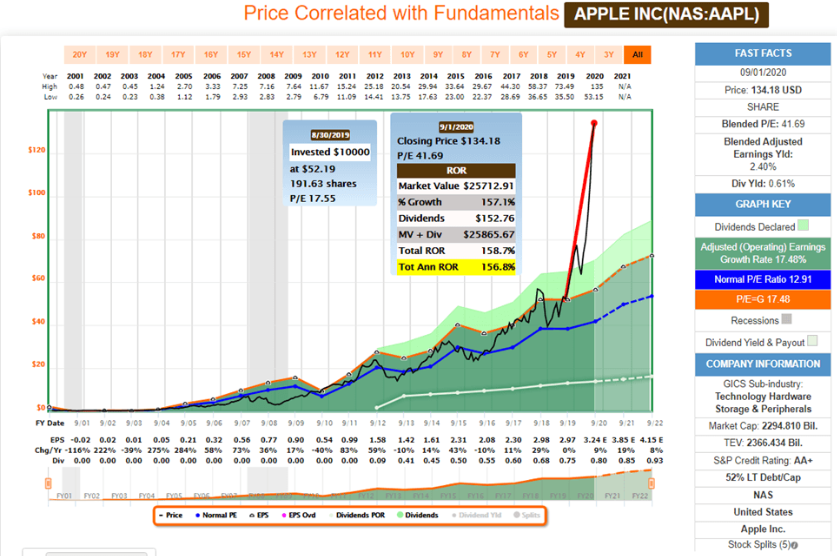

Ci-dessous Apple que vous auriez vendu avant la grosse hausse en pensant que c’était trop cher.

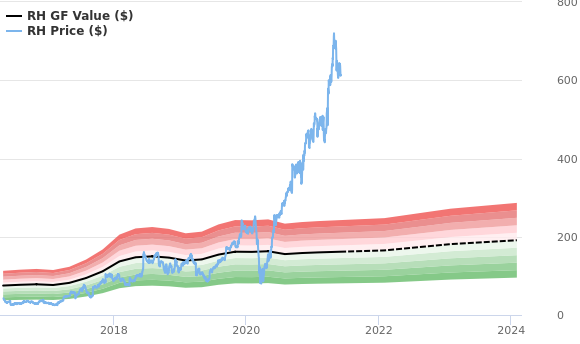

Pareil ici ci-dessous pour ce titre dont le covid a permis a la valeur de pas être chères puis de le devenir fortement. en fait les fondamentaux étaient rapidement en retard par rapport à ce que le marché valorisait alors

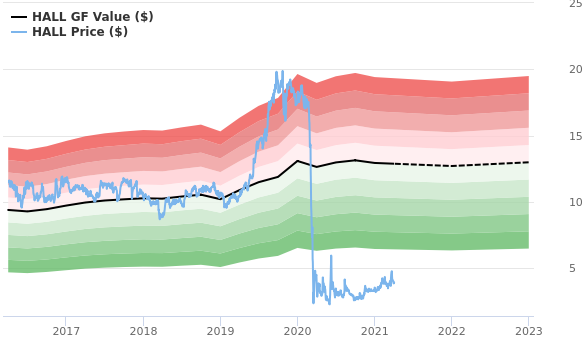

Même idée ci dessous, sauf que la bonne affaire ne s’est jamais relevée. on a bloqué le capital.

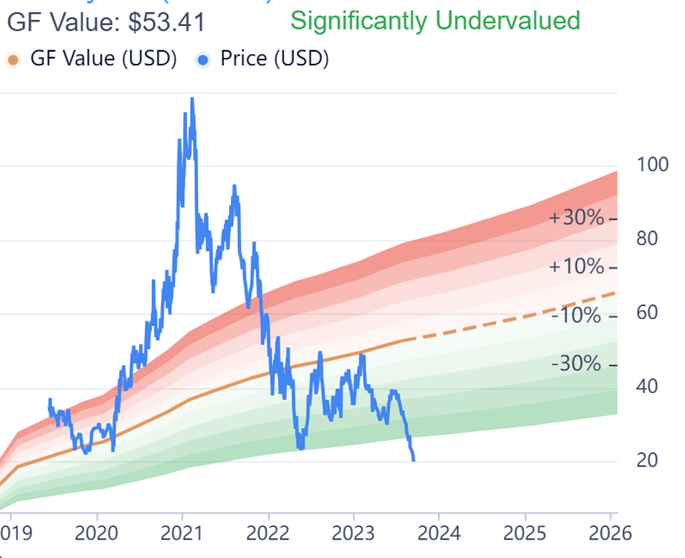

Ci-dessous la bonne affaire en est devenue une encore meilleure mais pour quelle perte et attente pour l’investisseur entre temps ?

Et on l’oublie que trop souvent. Le marché va accepter parfois de payer cher des secteurs ou des valeurs ou des pays pour certaines raisons pendant plus longtemps qu’on ne le croit. C’st là que la performance se fait. Quand le marché paye encore plus cher ce qui l’est déjà;

A contrario, le marché peut mettre des années voire pas du tout revaloriser des valeurs pas chère.

Ce que je trouve dommage dans ces outils de valorisation en un clin d’œil c’est que ce soit vendu comme le Graal. En omettant que ces droites ne sont pas figées dans le temps et peuvent beaucoup évoluer. On pousse les investisseurs à penser qu’elles ne varient pas. Qu’elles sont figées.

En faisant cela on pousse à prendre des décisions sur des information fausses, non ajustées.

l’important pour gagner en bourse, c’est surtout d’être là où le marché est. D’éviter de se croire plus intelligent en anticipant ce que le marché devrait faire ensuite.

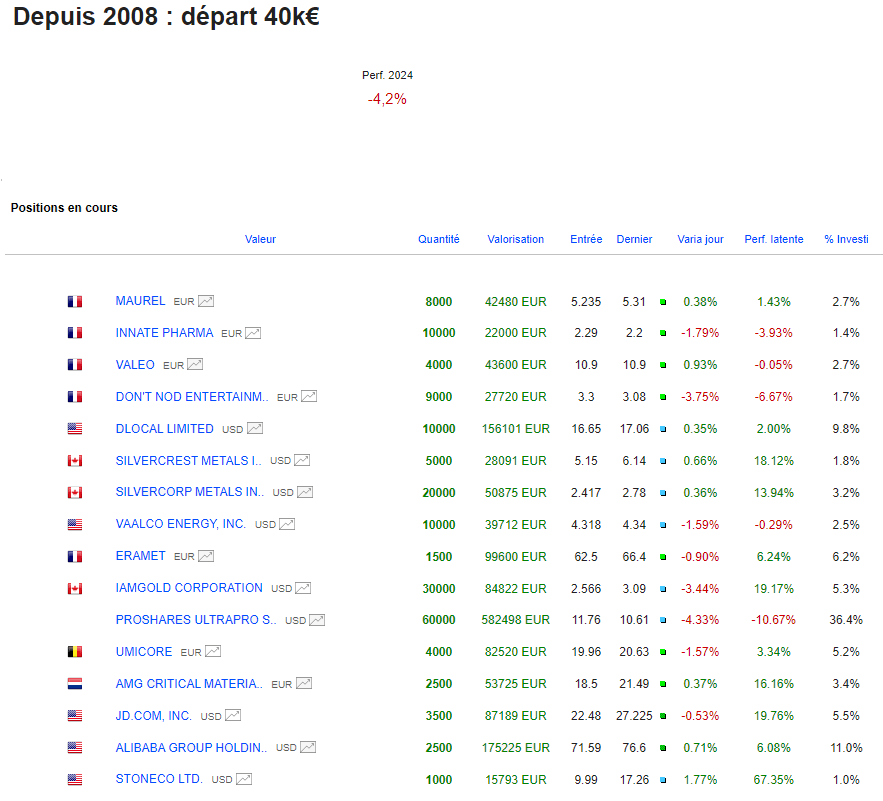

Portefeuille Graphseo bourse

C’est bien pour cela qu’il ne m’aura servi à rien d’avoir raison sur les métaux, la Chine, le bas de cycle car trop tôt, cela ne rapporte jamais voire coûte.

Je continue de remonter peu à peu la pente mais le Nasdaq ne veut pas me laisser une porte de sortie honorable. je continue de patienter.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.