Trump déclenche une guerre mais pas celle qu’on croit

Poutine, Ukraine, Trump. Tout ceci me fait penser que la thèse macro que j’avais commencé à construire en 2021 se met en place. D’ailleurs Trump n’est pas un point de départ, c’est un accélérateur. Car on va parler déglobalisation. Et ce phénomène ne démarre pas avec Trump quoi qu’on en dise. Mais depuis 2008. Trump ne fait que suivre le cycle et l’accélérer.

Alors même que tout pousse à croire qu’on va devoir démultiplier les zones de production pour se dérisquer de la Chine et éviter les tarifs douaniers et vouloir être copain avec tout le monde en ayant une usine sur chaque continent. On va démultiplier les besoins d’infrastructures, d’énergie, de logistique et de routes commerciales.

Ajoutez à cela, des besoins toujours plus grands avec l’évolution de la tech et une classe moyenne qui gagne en population en Asie, Afrique, Latam. Le poids de l’Inde en contre balancier de la Chine. Et les pays arabes qui veulent profiter d’un monde qui sort de l’affrontement de deux super puissances pour être sur l’échiquier d’un monde multi polarisé.

Voilà de quoi penser que l’exemple de la seconde guerre mondiale fait sens. Une nécessité d’investir malgré la dette. Un besoin de contrôler les taux long, d’accepter de l’inflation pour juguler la dette, de dévaluer les monnaies pour permettre l’investissement stratégique.

Voici ce que j’écrivais en 2021 avec des ajouts de briques depuis.

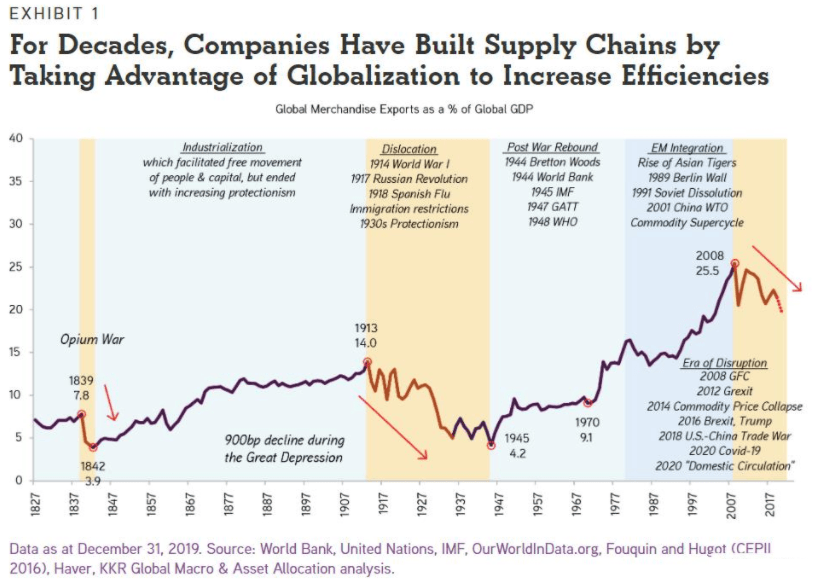

On peut pousser le bouchon un peu plus loin en parlant d’un autre facteur inflationniste. Le protectionnisme poussant à la déglobalisation. j’avais publié ce graph et ce texte en mars que je remet ici donc pour « globaliser » toute la réflexion

Concernant le scénario de la prochaine décennie. en gros voici ce que je pense en hypothèse de travail. Bien sûr avec des cycles court terme dans des cycles plus long. et je détaillerai les étapes dès que j’ai un peu de temps. je ne rentre pas dans le détail du différentiel que l’on aura US/Europe.

ceci est pour avoir une ligne directrice, une vue macro pour privilégier certains investissements qui demanderont ensuite un ajustement de timing comme toujours.

court terme : 1 an : Zig zag au grès du covid, stats éco mauvaises. 1 mois de flottement encore je dirai. Puis réouverture , amélioration des stats eco, baisse du chômage, inflation MP temporaire liée à un deficit d’offre goulot d’étranglement.

Moyen terme 2023-2024 : recovery, forte croissance éco. amélioration des stats, revenus des entreprises, baisse du chômage. la FED reste cohérente et garde les taux court bas, intervient si les taux longs s’échappent au-delà des 4-4,5%. Laisse l’inflation temporaire filer au-dessus des 3% si jamais. On jouera là ce qui a déjà débuté, la rotation sectorielle.

Long terme : 2025 – 2030 : croissance devient normalisée, l’inflation aussi tout en restant autour des 2% puis certainement plus forte vers la fin de la décennie pour cause de (dépopulation mais aussi moindre offre mondiale de producteurs car concentration mais plus de consommateurs mondiaux, déglobalisation, soutien moindre mais toujours présent des banques centrales, volonté de garder une inflation forte pour éviter le risque de liqudiité du refinancement, winner wins all sur la tech us, les gros acteurs deviennent monopoles, moindre compétition = hausse des prix, politiquement volonté de faire du social et de réduire le gap des inégalités en augmentant les bas salaires, , on maintien les taux bas. 1 ou 2 relèvements max sur 2023. ce qui fait que les taux réels font qu’il n’y a pas d’intérêt à être investi sur l’obligataire. Comme cet argent a pour but d’être une protection à moindre risque, il va se déverser sur les actifs réels. Immo – valeurs value avec actifs tangibles et rendement réel positif vs inflation.

Le gros morceau de ces prochaines décennies c’est certainement la déglobalisation.

Alors bien entendu, on ne parle pas de l’arrêt du commerce international. Mais de petits mouvements de déglobalisation représentants aujourd’hui des montants colossaux à prendre en compte dans nos investissements.

Bien sûr c’est inflationniste. Car cela coûte plus cher de produire chez nous ce qui était produit à bas coûts ailleurs. Mais là encore il ne s’agit pas quand on parle de déglobalisation de croire que l’on remet les compteurs à zéro et on produit tout in house. Non. Ce sera aux yeux de la mondialisation l’arbre qui cache la forêt mais pour certaines entreprises et pays , un impact majeur à venir.

On voit de plus en plus des entreprises rapatrier leurs production. Et donc cela augmente leurs coûts et les entreprises qui font cela ont une marge importante ce qui prouve qu’elles peuvent répercuter le prix final au consommateur. inflationniste donc mais certainement à la marge par ailleurs car on réduit aussi la complexité des chaines et de livraison parfois permettant de fonctionner un peu plus encore à flux tendus.

un autre sujet sera, qu’il faudra bien trouver des travailleurs. Si on rapatrie des besoins d’emplois dans une économie vieillissante qui les perds. Cela peut faire une pression inflationniste sur les salaires et relancer l’éternel débat sur l’immigration pour aller chercher cette main d’oeuvre

au jour le jour on a l’impression que rien ne change. mais si on regarde sur les 10 dernières années, c’est un changement que l’on voit s’opérer depuis la crise de 2008 et qui ne fera que s’accélérer de manière imperceptible si on ne regarde qu’année après année.

Et pour paraphraser Manuel, on rentre dans une période très intéressante, où on semble vouloir s’en prendre à la force des US, la force du dollar sans se rendre compte que la force militaire navale des US est ce qui a permis aux US par un jeu d’alliances d’assoir leur position dominante et de ce fait de nous faire vivre dans une aberration de l’histoire; Une période prospère et sans conflits majeurs depuis 70 ans.

Mais guerre des monnaies, remise en question de la suprématie navale Us, enjeu des drones peu chers qui remettent en cause les énormes alliances et contrats d’armements liés aux US, protectionnisme des nations occidentales peuvent rabattre les cartes dans un monde ou les ressources minières et agro alimentaires seront l’enjeu.

Alors je suis un éternel optimiste donc je ne crois pas trop à cela à court terme à l’échelle de l’histoire humaine mais clairement le monde change, il change vite mais ces changements dont on parle se déroulent sur des décennies. Ce qui devient plus clair surtout avec le covid, c’est que le monde de demain que l’on aurait pu croire tri partite , avec l’Europe, devient Bi avec la Chine, l’Europe étant de plus en plus reléguée à un second plan;

Cette petite déglobalisation aux conséquences importantes à l’échelle d’un pays tendra vers plus de régionalisation des sous ensembles.

Le sujet est ici intéressant pour penser qui va profiter de cela sur le continent américain, Asie et en Europe ?

En Europe, je crois aux pays de l’Europe de l’est, il y aura un enjeu aussi avec l’Ukraine. Et aux US, je crois au Mexique. En Asie, le Vietnam, la Thaïlande, les Philippine, l’Indonésie reviennent bien sûr mais pour le Vietnam cela se jouera aussi à la volonté de La Chine qui n’a pas une mémoire courte et un passé peace avec le pays.

La croissance c’est le nombre de travailler multiplié par leur productivité.

L’invention des antibiotiques en 1928 et la compréhension des bactéries et du besoin de se laver les mains il n’y a pas si longtemps que cela ont permis une hausse exponentielle de la population mondiale ces 100 dernières années ainsi que le doublement de la durée de vie moyenne qui n’était encore en 1940 que de 40 ans.

Quand on vit plus longtemps en meilleure santé dans un monde apaisé, cela donne plus de temps pour faire plus d’enfants. On dit aujourd’hui qu’il faut une natalité de 2,2 enfants par femme pour assurer le renouvèlement de la population. La logique mathématique voudrait que ce soit 2 mais les 0,2 prennent en compte qu’il naît plus d’hommes que de femmes et surtout de la mortalité féminine avant d’arriver en âge de procréer. Il y’a 150 ans, du fait de la mortalité et de la durée de vie inférieure, le renouvèlement de population nécessitait plus de 4 enfants par femme.

Le monde est passé d’un milliards de travailleurs en 1900 à plus de 5 milliards aujourd’hui.

Mais ce que nous avons vécu ces 100 dernières années est-il reproductible sur les 100 prochaines ? La courte réponse est non.

La croissance de la population mondiale continuera de se faire sur les 50 prochaines années mais à une vitesse moindre pour atteindre un pic entre 2050 et 2080. La population mondiale grandira surtout car on vivra plus longtemps plus que par la natalité qui elle s’étiole.

La productivité est aussi un gros facteur. Si la technologie va continuer de croître, le pic de révolution industriel et techno est certainement derrière nous. Si nous vivrons encore des découvertes d’efficience, il y’a fort à parier que l’impact sera moindre que celui des moteurs thermiques grâce au pétrole.

Le monde d’aujourd’hui a besoin de croissance pour payer l’endettement des 50 dernières années. Or s’il reste encore quelques décennies, la démographie risque d’assurer un réveil difficile.

Voilà pourquoi la démographie est une puissante force déflationniste et sera l’enjeu du monde ces prochaines années. On voit que la Chine est déjà en train de changer sa politique de l’enfant unique pour permettre jusqu’à 3 enfants par couple.

Si la démographie sera un enjeu post 2050 qui se prépare dès maintenant. on voit la Chine relance une politique de 3 enfants par couple et le sujet de l’immigration tabou revenir par la force des choses sur la table en occident. En attendant, les pays émergent voient croître frénétiquement la classe moyenne qui a envie de consommer à l’occidentale.

Mais on voit également dans des pays comme la Chine croître le gap des inégalités ce qui poussera aussi le pays à devoir faire du social pour maintenir la paix sociale. Globalement ces problématiques on le voit, occidentales depuis quelques années, furent renforcées par le covid et seront également un enjeu de taille pour la Chine ces prochaines années. Si bien qu’elle est déjà en train de réfléchir à calmer le jeu, en réduisant l’accès au crédit et calmant les spéculations. Ce qui devrait être à court terme un vent contraire pour la croissance, mais la Chine semble vouloir éviter la surchauffe court terme pour gérer la tendance long terme.

Plus de gens dans la classe moyenne, cela veut dire plus de consommation énergétique, plus de consommation de luxe, de produits financiers et donc plus de flux dans les bourses et autres actifs.

La richesse des foyers devrait croître de 8% par an sur les 5 prochaines années. Elle représentera 350 millions de personnes soit plus que la population totale des US. Mais il faudra gérer le niveau d’endettement et la paix sociale alors que 1% de la population détient 30% des richesses.

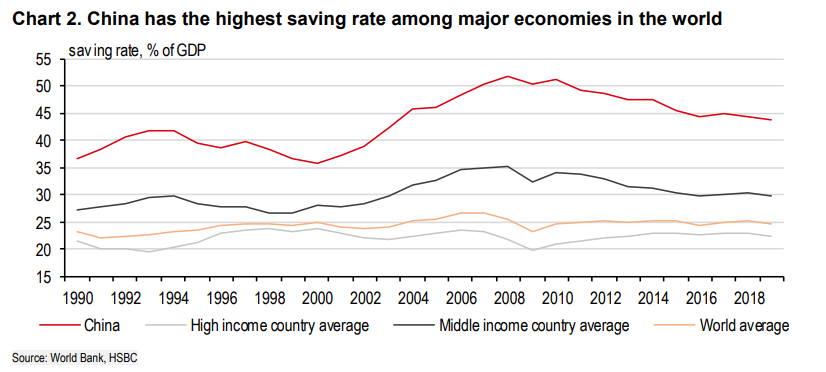

Les Chinois épargnent énormément, ce qui est aussi un gage de stabilité et de sécurité quant à la dette.

Vous le savez je crois bcp à l’offre/demande pour expliquer les mouvements des marchés. L’arrivée de cette classe moyenne non seulement en Chine mais plus généralement dans les pays émergents dont Inde, représentera beaucoup d’argent qui devra s’investir.

Et sans parler en occident des héritages qui descendront à une génération qui a déjà tout et l’investira.

Portefeuille Graphseo Bourse Dynamique

Je ne suis ni sur l’armement ni sur la crypto. Donc c’est un début de semaine calme pour moi. Et je stagne de toute manière ce qui était le but. Le short Nasdaq m’a bien protégé, maintenant j’essaye d’assoir le portefeuille et sa performance.

Au-delà de l’armement c’est la guerre des ressources et industrielle que je veux continuer de plébisciter. D’où la répétition de l’article du jour qui reste la thèse de fond long terme.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.