Une Crise peut en cacher une autre : Bien investir avant et après le Krach

Crise pire que les Subprimes, récession durable, faillites massives des entreprises, montée du populisme, Krach boursier, fin de l’assurance vie, Baisse des prix de l’immobilier, crise climatique. Le portrait peint pour les prochaines années voire décennies est loin d’être optimiste. Comment investir dans ces conditions ?

Il faut dire que ce n’est pas dans la nature humaine que de faire dans l’optimisme. Et pourtant, il a bien fallu des optimistes pour en faire arriver le monde là où il en est.

Mais le sujet qui nous importe ici, c’est comment en tant qu’investisseur pouvons-nous entrevoir l’investissement dans le monde qui nous attend ? Comment protéger déjà, conserver voire faire fructifier ensuite son capital dans un monde où on nous promet l’apocalypse chaque année ?

Sans avoir la prétention d’avoir les réponses ou de prédire l’avenir. Je vais tâcher de vous étayer mon hypothèse de travail et comment je compte axer mes investissements.

Comme il n’y a pas une seule façon de voir les choses, je vous engage à partager votre façon de voir dans les commentaires afin de rendre cet exercice le plus complet possible.

Une crise pire que toutes

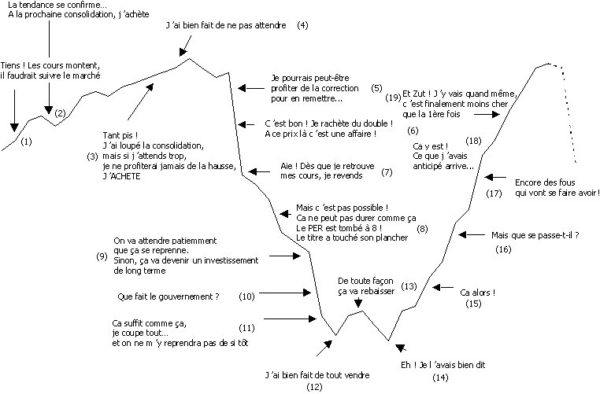

Je vois souvent des gens comparer les crises et indices boursiers de 2000, 2007 et aujourd’hui. En se disant qu’ils ont le vertige. Parce qu’on est haut, voire très haut, certains pensent que nécessairement on doit descendre.

Déjà il est important de comparer ce qui est comparable. Et surtout de ne pas penser que les crises se suivent et se ressemblent.

D’une manière générale, aussi haut soit-on actuellement, on n’a pas d’excès de valorisation. Nous ne sommes pas dans une bulle de valorisation comme ce fut le cas en 2000 (à l’exception peut être des Gafam et Startup privées ecommerce et encore ça se discute).

En 2007, également, nous n’avions pas eu de bulle sur les valorisations et pourtant…. Parce que la bulle était ailleurs.

Pour ceux qui n’aiment pas lire

Cette fois-ci également, la bulle est ailleurs

Je crois qu’on aurait tort de penser que la prochaine crise aura les mêmes causes et les même effets que les précédentes.

Bien entendu, les causes sont toujours similaires dans le fait qu’elles sont liées à la présence de crédit et manipulation des banques centrales qui a force font des erreurs et créent elles mêmes les excès qui mènent plus tard à la crise.

Mais comme on continue de favoriser, plébisciter des économistes et façon de procéder néoclassiques et qu’on laisse au tiroir l’économie autrichienne, Je doute que cela change de si tôt.

Il faut rappeler que Hayek disait dans ses mémoires qu’a la fin de sa vie, même Keynes avouait que sa théorie économique interventionniste était néfaste et erronée.

Se tromper de crise c’est se tromper de protéction et donc perdre

Je pense que l’on se met le doigt dans l’oeil si on pense que la prochaine crise nous impactera de la même manière que la précédente. Et je pense donc que si on se prépare à résister à une crise sur la base de ce que fut celle des subprimes, alors on ne réduit absolument pas le risque. Puisqu’on ne se protégera pas contre les bonnes choses.

Le risque de la déflation est présent aujourd’hui. Oui. Mais je pense qu’il faut penser vis à vis de la prochaine décennie et plus loin encore. On aurait tort de se protéger que contre la déflation. Je pense au retour de l’inflation et ce que cela veut dire et les risques potentiels que beaucoup ne prennent pas en compte.

Les banques centrales en pompiers pyromanes

Les banques centrales ont toujours voulu éviter les crises ou les récessions en baissant leurs taux. A chercher un atterrissage en douceur, elles créent souvent des conséquences pire que les maux. Mais la crise, récession, chute est souvent naturelle, saine et comme souvent il ne faut pas la combattre car cela finit par créer un excès de liquidités dans le système qui est pire que les maux. Ceci n’a jamais été plus d’actualité.

Beaucoup pensent que les Banques centrales ont déjà crée les causes de la prochaine bulle. Au contraire, je pense que c’est ce qu’elles vont décider maintenant pour retarder l’échéance qui sera vraiment néfaste à terme. Je ne pense pas que les conditions soient réunies à une crise et retournement du marché. Ce qui n’empêche de pouvoir avoir un retour de la volatilité et des corrections importantes.

C’est maintenant que l’action des banques centrales peut devenir dangereuse en créant une bulle généralisée et l’euphorie

La création artificielle de crédit au moyen de taux d’intérêts bas est le principal facteur causal d’essors économiques démesurés débouchant inévitablement sur de dures récessions, dans lesquelles finissent par s’ajuster dans la rigueur les excès commis. Hajek

Aparté. Si vous voulez comprendre réellement l’économie, je ne peux que vous recommander de lire l’école Autrichienne. Von Mises, Hajek entres autres furent une révélation pour moi. Après quoi, il faut adapter tout cela aux conditions de marchés actuelles.

Mais je ne vois toujours pas d’euphorie. Tout le monde est bien prudent, trop pour que tout le monde ait raison…

Est-on dans un essor économique démesuré ?

Une croissance de 2-3%, une faible inflation. Un cycle long, très long . De quoi se plaint -on ? de la stabilité ? on préfère faire un cycle court à 5-6% par an puis une crise ou croître moins mais avec moins d’excès et donc plus longuement, amenant de la stabilité dans les cycles et donc plus de confiance dans ceux-ci et donc finalement une meilleure longévité de part le cercle vertueux de confiance ainsi crée ?

De même que pour les banques centrales. Ne vaut-il pas mieux des taux qui sont montés ou baissés petit à petit sur la base de vrais risques que d’anticiper et d’avoir des conditions trop détendues sous peine de créer les excès de la future crise.

Je préfère largement quand l’eau n’est ni trop chaude ni trop froide. Si l’économie est trop chaude, c’est l’assurance que cela ne va pas durer et que cela sera très froid par la suite pendant longtemps.

Mais si mon eau est tiède alors je suis dans une économie beaucoup plus stable, moins volatile, plus longue dans son cycle. Et surtout, les crises ou corrections sont moins fortes puisqu’on vient de moins de surchauffe. Si on va moins haut, on tombe forcément de moins haut et donc on se fait moins mal.

Donc quand on semble avoir peur du ralentissement économique, que l’on parle de croissance molle. Ne faut-il pas au contraire y voir là un signe d’une croissance plus stable et pérenne et donc un bon signe? Je ne pense pas qu’il faille s’offusquer d’avoir 2% de croissance avec moins d’1% d’inflation. Au contraire, c’est de la stabilité que je préfère aux montagnes russes ou les excès doivent être corrigés tout aussi violemment.

Tiens, cela rappellera les années 60-70 à certains et ce qu’il s’en est suivi. Donc parlons d’inflation.

Pour comprendre un cycle, il faut comprendre sur quoi repose la croissance. Sur la productivité et l’épargne ou sur le crédit ? Vous savez dès lors si la croissance est solide ou instable.

Du coup si on prend le monde, on dira que la croissance est encore solide car basée sur la productivité. Si on prend l’Europe voire même la Chine, on voit que la croissance est payées par le crédit et l’interventionnisme de l’Etat. L’interventionnisme de l’état est capable de bloquer la croissance d’un pays, il n’y a qu’a voir l’exemple du Brésil ou encore de l’Argentine ou encore du Vénézuela qui avait en 1970 le même niveau de vie que la France. Rien n’est jamais acquis et l’interventionnisme de l’état peut tuer une économie. Et donc je suis très regardant en tant qu’investisseur de ces éléments.

Alors faut-il éviter les pays qui financent leur croissance par la dette et non plus par des gains de productivité ? La réponse est non, pas forcément. Si les entreprises du pays sont capables de créer de la valeur alors même un pays endetté peut s’en sortir. C’est cela que je regarde avant tout. Car je crois en la capacité humaine de pouvoir s’adapter à tout et à trouver des moyens de tirer profit de toutes les situations et de transformer une difficulté en opportunité. C’est pourquoi je continue de penser que peut importe le monde de demain, un investisseur se doit de rester optimiste car il y aura toujours des opportunités avec des business florissants dans lesquels investir.

Une crise qui en cache une autre

Beaucoup s’alarment aujourd’hui que les politiques accommodantes des Banques centrales ne se sont pas distribuées dans l’économie. Et que cela crée des bulles sur les marchés boursiers, l’obligataire et l’immobilier. C’est vrai bien que sur le marché action, les bulles sont surtout ciblées sur certains secteurs d’activité.

Mais ce dont il faut s’inquiéter c’est le jour où les prochaines mesures accommodantes justement se répercuteront sur l’économie réelle. Car cela donnera une dévaluation importante des monnaies et donc une inflation galopante, destructrice de valeur. C’est en cela qu’une crise en cachera une autre. Et que ce n’est pas de la première dont il faut avoir tant peur mais au contraire se préparer à la seconde.

Il ne faut pas avoir peur de la déflation

Il faut comprendre que la déflation dont tout le monde a peur, n’est pas la cause de la stagnation économique mais son symptôme. Plus il y a de productivité, plus les prix baissent par rapport aux salaires et mènent donc naturellement une économie vers la déflation.

La peur de la déflation est imaginée. On vous pousse à le croire car cela arrange bien tout le monde d’ne faire l’ennemi, surtout les états endettés.

Ce dont il faut vraiment avoir peur, c’est de l’inflation forte ou de l’hyperinflation. Mais bien évidemment, un état endetté ne peut vouloir de la déflation, au contraire, pour résorber sa dette sans changer son train de vie , c’est l’inflation qu’il faut.

On comprend bien que personne n’a intérêt à ce que la déflation ne dure même si elle est naturelle dans un monde qui gagne en productivité.

Ainsi quand je lis qu’on s’inquiète à la fois de la dette des Etats trop importantes, du risque de faillite de ceux-ci et du risque de déflation, je pense que c’est oublier que les institutions feront tout pour créer de l’inflation tout en évitant l’hyperinflation. La marge est fine et revient au final à une question de confiance dans le système. La déflation n’est donc jamais durable car elle n’est pas souhaitable pour les Etats. Tout autant qu’un état qui bat monnaie et dispose d’une dette en sa monnaie ne peut faire faillite. Il ne faut pas s’inquiéter de cela, c’est se tromper de débat.

Populisme et Histoire : Vers encore plus de déficits et de soutien à l’économie

Quand les populistes sont aux portes du pouvoir, que fait-on ? On laisse courir les déficits, on soutien l’économie, on soutien la consommation, on tend vers un état plus interventionniste.

Pour maintenir le château de cartes, Il faut deux étapes. Des taux bas pendant assez longtemps pour que les états puissent se refinancer. On rembourse de la dette à taux plus élevés avec de la nouvelle dette à taux plus bas voire négatifs et on pousse à profiter de maturité plus longue, 30-50 ans voire 100 ans. (Qui prêterait de l’argent à un état sur 100 ans connaissant l’histoire ? mais passons.)

Puis deuxième partie du plan, hélicopter money ou pas, on doit financer la consommation et donc la croissance mais surtout l’inflation afin que la dette soit grignotée petit à petit sans qu’on est besoin de faire les réformes nécessaires qui sont non populaires et donc poussent les populistes de plus en plus vers le pouvoir.

Pour cela les états ont une arme : la monnaie. Que pensez-vous qu’un état sacrifiera entre le pouvoir et la monnaie. L’histoire démontre que c’est toujours la monnaie. Dans ces conditions comment croire au sans risque de l’obligataire d’état ? Mais nous y reviendrons.

Les gouvernements solutionnent leurs problèmes par la dévaluation permanente de la monnaie. L’histoire le démontre. Qui s’émeut d’un déficit ? la fuite en avant est financée par la destruction de la valeur de la monnaie et ce depuis la nuit des temps. L’ingénierie financière ne date pas d’hier, l’empire Romain avec Néron avait bien compris les pouvoir de la monnaie fiduciaire.

Ainsi investir à long terme veut dire investir dans les actifs réels qui conservent leurs valeurs par rapport à la perte de valeur de la monnaie.

Ainsi, il convient non pas de se protéger de la déflation mais bien de l’inflation. L’immobilier même s’il est en bulle et que ses prix peuvent baisser reste une protection et vaudra toujours quelque chose que la monnaie soit dévaluée ou qu’elle change vers un nouveau Euro ou dollar.

Ce qu’il faut rechercher c’est l’achat d’actifs réels, tangibles en deça de leur valeur. l’immobilier est déjà haut à moins de bien négocier le prix d’achat, il reste donc les entreprises qui grâce à l’inefficience des marchés, peuvent s’acheter pour moins chers que leurs actifs.

Les actions prendront surement une salve baissière devait toute crise, mais seront les premières à rebondir et regagner leur valeur réelle. Mais les actions d’entreprises qui ont un avantage compétitif (barrière à l’entrée, moat, forces de Porter) ou en auront un et surtout qui auront la capacité soit de profiter de la montée des matières premières soit de pouvoir répercuter leur augmentation de coûts au consommateur final, c’est ce que l’on nomme pricing power.

Puis les matières premières, Or et argent dont la valeur ne bouge pas mais monte par rapport à la perte de valeur des monnaies. C’est donc plus de la protection. Puis dès que la déflation est résorbée à coup de dispositifs qui cette fois-ci se déverseront dans l’économie, l’ensemble des matières premières industrielles et agricoles seront une bonne protection face à l’inflation. On peut mêler l’utile à l’agréable avec des matières premières qui seront un défi écologique pour le monde de demain : Cuivre, Cobalt, Zinc, Uranium…

Pour moi, privilégier des actions avec des avantages compétitifs, des matières premières via des mines ou sociétés profitant de la hausse des matières premières puis de l’immobilier comme bas de laine en protection (maison principale), de préférence payée, qui conservera sa valeur et offrira la sécurité d’un toit sur sa tête.

Certains pourront tenter le pari spéculatif de l’endettement à taux bas maintenant, pour profiter de l’inflation future. Mais il faudra gérer le risque sur les prix immobiliers et ne pas dépendre que de la location ou de son travail pour rembourser les échéances en attendant que l’inflation grignote la dette. Car en cas de crise, non paiement des loyers, perte d’emploi, baisse du marché immobilier sont des risques à prendre en compte dans le plan.

Il faudra faire attention à la diversification également. ne pas se croire à l’abris parce qu’on a un bon emploi, de l’immobilier dans sa ville de travail et un PEA ou PEE gavé d’actions de son entreprise. Si votre entreprise va mal, vous verrez que vous n’étiez que faussement diversifié : perte d’emploi, baisse des prix immobilier, baisse de l’action de votre entreprise dont votre PEE est gavé… Vous perdez sur tous les tableaux.

Ne Jurez pas que par l’immobilier

Une bonne localisation ne fait pas tout, le centre ville d’aujourd’hui sans terrains vacants peut changer plus rapidement qu’on ne le pense. Le prix immobilier c’est le terrain et le prix matériaux de construction. Les matériaux baissent à cause des gains de productivité, les terrains eux ne monteront pas tant que cela ces prochaines années alors que la population mondiale va baisser dans les pays occidentaux (Regardez l’exemple du Japon). Bien sûr il y a la localisation, mais elle ne fait pas tout et c’est rarement un avantage durable au sens du très long terme. Mais avoir un toit sur sa tête n’a pas de prix mais je serai nettement plus prudent sur l’investissement locatif.

On prend de gros risques à long terme à acheter de la pierre pour créer de la valeur. Il faut voir l’immobilier comme l’or, un moyen de conserver la valeur et donc d’éviter le pire. Sinon, on ira au devant de graves désillusions.

La crise de l’obligataire

Mais surtout parlons obligataire. Avec la baisse des taux, les obligations montent de manière exponentielle. c’est normal, le prix des obligations montent si les taux baissent et vice versa. Mais il y a une limite à la baisse des taux, même négatifs. Il y a un niveau à partir duquel personne ne voudra plus prêter peut importe le niveau de risque. Ce n’est bien entendu pas durable. Comme on l’a vu, l’histoire humaine prouve que chaque gouvernement résout les crises en dévaluant sa monnaie. On va donc naturellement vers de la monnaie de singe. Ce n’est pas mal, ni la fin du monde et il ne faut pas s’en émouvoir. C’est ainsi depuis Rome et le cycle naturel des choses. Du coup inutile de vous faire un dessin sur l’obligataire d’état.

L’obligataire d’entreprise offre des covenants, des garanties de récupérer les créances via la vente d’actifs. Personne n’obligera jamais un état à vendre un monument pour rembourser une dette. On ne pourra donc jamais obliger un état à payer et on en sera toujours pour son argent. En cela les obligations d’états dans un cycle d’accélération de destruction de valeur des monnaies, n’est pas aussi sûr que certain laissent à le penser. Inutile de vous dire ce qu’il adviendra de la garantie en capital de vos assurances vie ces prochaines années.

Si la monnaie se déprécie, cela veut dire que même si l’état vous rembourse, ce que vous recevez vaut bien moins que ce que vous avez prêté. Vous pouvez acheter bien moins de biens avec le même montant de monnaie que lorsque vous avez prêtez cet argent.

Ainsi les obligations n’arrivent pas à long terme à maintenir le pouvoir d’achat de l’investisseur du fait de la perte de valeur de la monnaie sans parler du risque de défaut surtout si le pays ne détient pas sa dette dans sa monnaie qu’il peut imprimer et si la dette appartient majoritairement à l’étranger (exemple récent : Argentine)

Le court termisme politique fait que réformes nécessaires sont toujours repoussées jusqu’au moment où la défiance s’empare des marchés, la dette est attaquée et l’état ne peut plus faire face à ses engagements. Si si c’est du vécu. Dans l’histoire, chaque pays a au moins fait défaut une fois sur sa dette.

Quand le politique ne peut plus tirer sur la corde raide de l’augmentation des taxes et impôts sans un soulèvement de population, on sait, que pour maintenir son niveau de vie, un gouvernement n’aura d’autres choix que de dévaluer sa monnaie. Cela peut se faire doucement et donc de manière presque invisible au fur et à mesure des années ou au contraire, face à une crise hyperinflationniste, de manière subite avec une attaque de la dette sur les marchés.

il faudra savoir ne pas jeter le bébé avec l’eau du bain pour autant.

Du coup la solution se trouve dans les obligations indexées sur l’inflation me direz-vous ?

Oui, au début tout du moins. Mais au fur et à mesure que l’inflation est galopante, ce n’est pas dans l’intérêt de l’état que de fournir encore plus d’obligations indexées sur l’inflation qui lui font payer un coupon de plus en plus important.

Naturellement, l’état cherchera donc à limiter ce genre d’obligations dans un environnement inflationniste.

Ainsi c’est quand on aura le plus besoin de ces obligations indexées sur l’inflation, qu’elles risques d’être limitées. Et donc on ne pourra pas protéger pleinement le maintien de son pouvoir d’achat comme ceci.

De plus, même si les Etats donnent l’illusion de ne pas limiter ces placements, nul doute qu’on reverra le mode de calcul de l’inflation du pays à ce moment là. Il suffira de changer le panier de biens qui sert au calcul pour un qui soit moins impacté et donc faire sortir des chiffres d’inflation moins fort que la réalité. Permettant aux taux des obligations donc de rester moins hauts que ce qu’ils devraient être. La protection ne sera donc pas totale et l’investissement restera perdant.

Je pense qu’il y a suffisamment d’exemples dans l’histoire pour démontrer que ceci n’est pas une hypothèse mais bien une leçon du passé. Et comme l’histoire n’est pas la même mais rime, il est important de prévenir plutôt que guérir.

Le capitalisme est mort : Vive le capitalisme

Marx disait que le capitalisme est son propre ennemi. Lénine lui disait que la meilleure façon de ruiner l’esprit du capitalisme est d’inonder le pays de billets à forte valeur nominale , mais sans garantie aucune.

Inonder, Check. Mais sans garantie aucune pas encore. C’est justement cela qu’il faut surveiller et qui sera le déclencheur de la crise.

On me demande alors, quelle est la limite ? La limite se trouve dans la confiance. L’équilibre en apparence n’est qu’affaire de confiance. L’avènement d’un événement qui viendra ébranler cette confiance et émettre l’incertitude sera l’élément déclencheur.

Sans étalon or, la dépréciation de la monnaie est certaine. C’est une question de temps. Tous les états à un moment donné de leur histoire ont fait défaut sur leur dette. Mais là est bien la preuve, qu’a long terme, les obligations d’états sont loin d’être sûres et ce n’est pas là que j’irai investir lorsque les taux remontreront pour juguler une inflation se diffusant dans l’économie réelle.

La Destruction monétaire devra s’accélérer pour éviter une crise mais en créera une autre.

Normalement, on augmente les impôts quand tout va bien, puis on les baissent quand l’économie ralentie. Or nous faisons le contraire pressé par le court termisme politique voulant assurer une réélection.

Si bien que les marges de manœuvre ne sont plus. Taxer plus les riches ou les classes moyennes ne fonctionne plus. Taxer les entreprises non plus. Trouver de nouvelles taxes, un effet très réduit. Les déficits sont inéluctables. La fuite en avant avec le populisme rampant ne peut être financé que par la perte de valeur des monnaies. Tout le monde est hypocrite. Tout le monde voit le mur mais tout le monde veut conserver ses acquis et son niveau de vie. Alors on vote pour maintenir ces acquis et on pousse les politiques à ne pas avoir une vision d’ensemble à long terme.

Ma Stratégie pour Investir dans un monde déflationniste puis inflationniste

Résidence principale payée en bas de laine. De l’immobilier locatif acquis par dette pour profiter des taux bas maintenant et du scénario inflationniste plus tard, tout en ayant la capacité de résister à une baisse des prix, non paiement des loyers ect. Le but est de jouer sur le grignotage de la dette par l’inflation à long terme. Pas de chercher un rendement

Du cash maintenant, mais très peu quand l’inflation dépassera 2%

De l’obligataire d’entreprise tant que les taux sont bas, de l’obligataire d’état en diversification prudente tant que l’inflation ne remonte pas puis obligations indexées sur l’inflation tant que celle-ci ne devient pas hors de contrôle poussant les gouvernements à changer le calcul, puis en cas d’activation du scénario inflationniste.

Et surtout des actions. Des actions avec des actifs tangibles qui se payent moins chères que ceux ci donnant une marge de sécurité. Des actions d’entreprises qui pourront profiter du monde de demain avec un avantage compétitif durable, des barrières à l’entrée et une capacité de pouvoir rehausser leur prix sans handicaper leurs ventes dans un monde d’inflation des matières premières. Et du coup donc, des actions de minières qui auront un effet de levier avec la hausse des matières premières qui seront un défi pour le monde de demain: Pétrole (car c’est pas demain la veille qu’on arrêtera d’en avoir besoin), Cuivre,cobalt, zinc (car batteries et effort écologique) , Argent, or, blé, sucre pour conserver la valeur contre la baisse des monnaies. Uranium, lithium, Gaz naturel et liquéfié pour le défi énergétique de demain.

Bien Investir c’est comprendre les hommes

Malthus disait que que la croissance de la population ne pouvait se faire que par un appauvrissement généralisé. 200 ans plus tard, le progrès technique est passé par là.

Les ressources ne sont pas infinies, le temps, l’espace non plus. Mais ce qui est infini c’est la créativité et la capacité d’adaptation de l’être humain. C’est pourquoi malgré les crises, il faut continuer de voir dans chaque difficulté une opportunité. Quelqu’un quelque part sera toujours capable de trouver le moyen de faire mieux avec ce qu’il a, que cela soit moins ou plus. Et donc il y aura toujours des opportunités d’investissement. Le monde change, les business changent. C’est notre rôle à nous investisseur, de faire également preuve d’adaptation.

Toujours prendre ce qu’on vous annonce avec certitude avec des pincettes

Essayer de prédire l’avenir traduit une arrogance très courante. Qui vise à rechercher et à penser avoir trouvé des relations de cause à effet qui n’existent pas et à négliger l’existence de phénomènes parfaitement imprévisibles mais récurrents – Nasim Nicholas Taleb.

C’est ainsi que de nombreux experts croient trouver une relation de cause à effet dans tout pour vous expliquer leur théorie qui se révèle bien souvent erronée. C’est ainsi que l’accès à plus d’information est finalement une noyade de désinformation et manipulation des chiffres pour conclure ce que l’on souhaite conclure.

Par exemple, dans les communes qui abritent des cigognes, le taux de natalité est plus élevé que dans l’ensemble du pays. Conclusion : les cigognes apportent les bébés ! Voici une explication plus probable : les cigognes nichent de préférence dans les villages plutôt que dans les grandes agglomérations, et il se trouve que la natalité est plus forte en milieu rural que dans les villes.

Voilà pourquoi l’on nomme “effet cigogne” cette tendance à confondre corrélation et causalité.

Et le monde en est aujourd’hui truffé. Alors oui, cela vous demandera souvent un effort de réflexion ou de recherche pour éviter de tomber dans de si nombreuses erreurs de corrélation et causalité. Mais cela fera de vous, un investisseur indépendant.

Des convictions oui mais jamais de certitudes

La clé en bourse est de ne pas avoir peur des crises ni des récessions. D’avoir confiance dans la capacité d’adaptation de l’être humain et sa capacité à créer de la valeur dans n’importe quel environnement. On cherche donc même en crise, les sociétés qui ont ou auront un avantage compétitif durable. Notre but est de comprendre d’où vient l’avantage compétitif et d’estimer combien de temps il peut durer avant que la concurrence fasse le job.

On ne peut bien entendu pas prédire de manière précise ce qui arrivera, quand et l’enchaînement des événements. Mais on peut grossièrement savoir les actifs à privilégier. Et c’est ce que je voulais vous proposer au travers de l’exposition de mes hypothèses.

Bien sûr, nul doute qu’il faudra savoir adapter cela au fur et à mesure.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.