Crise et Krach boursier : 3 choses que je suis avant de crier au crash

En tant qu’investisseur je suis persuadé qu’il est important non pas d’être optimiste, ni pessimiste mais Opportuniste. Ou certains diront réaliste. Et comme je l’ai répété, tout est question d’horizon de placement et de timing dans toute conviction. Il faut toujours se souvenir, que l’on peut avoir des convictions mais pas de certitudes.

Plus d’argent a été perdu en bourse en anticipant la crise plutôt que dans la crise elle-même. Peter Lynch

Anticiper avec le mauvais timing, vous fera perdre de l’argent voire vous ruinera même si vous finissez par avoir raison.

Je suis globalement positif comme investisseur car je considère qu’une crise n’est pas quelque chose de dangereux en soi mais bien une opportunité.

L’important est de se préparer à avoir les liquidités nécessaires pour en profiter. La performance d’un investisseur et sa capacité à battre le marché se fait lorsqu’il est capable de ne pas perdre d’argent quand les marchés en perdent et donc de conserver un capital intégral pour reinvestir lorsque sonne le canon.

J’ai pu faire de nombreuses vidéos en décembre 2018 pour expliquer que la correction et la panique du marché étaient une merveilleuse opportunité d’achat.

4 mois après. Les Cassandre sont revenus. Et nul doute, qu’a un moment donné, ils vont finir par avoir raison.

Je suis persuadé qu’un bon investisseur doit apprendre à épurer ses analyses et donc simplifier ses information afin de prendre des décisions plus sereines. Beaucoup pensent qu’il faut tout savoir sur tout pour obtenir un avantage sur le marché mais trop d’information tue l’information et au passage fera douter l’investisseur, le rendra frustré et impulsif dans ses décisions.

Pour l’éviter, pas le choix, adopter un esprit contrarien.

Voir le positif là où tout le monde voit le négatif. Et voir le négatif là où personne ne regarde.

En ce moment, tout le monde parle de la dette. Particulièrement des déficit et de la dette des Etats.

Avec les taux bas c’est pour moi un faux problème. Les banques centrales veulent éviter la déflation et relancer un brin d’inflation. On choisit donc une croissance molle, pour régler peu à peu les problèmes de dette. Plutôt que de faire du Schumpeter, et de laisser mourir les business peu ou pas rentables, afin de dégager du capital pour le réinjecter là où on aurait un meilleur retour sur investissement.

Mais nous nageons dans un gros dilemme.

Faire une épuration économique c’est ce qui favoriserait une meilleure allocation des ressources et donc une meilleure relance de la croissance, et donc une baisse des inégalités et finalement un meilleur équilibre social avec le retour à une croissance plus affirmée. Mais avant d’en arriver là, il faudra certainement connaître 2 à 4 ans de vaches maigres, de purge.

Dans un monde où seule la gratification immédiate compte, on peut imaginer que la population ne comprendrait pas ce besoin de subir 4 ans de vaches maigres pour un monde meilleur à long terme. Ils voteraient alors pour les extrêmes.

Voilà pourquoi, on choisit la solution qui sera certainement pire que les maux mais qui est acceptable pour la majorité (cela devient de moins en moins sur) en permettant d’éviter le changement, en conservant les acquis. Au final, cela nous coûtera certainement une décennie perdue. Mais ce n’est pas comme si c’était nouveau.

Mais mon sujet n’est pas là. Nous pourrons juger du bien fondé de la politique qu’après coup. Ce qui est en jeu, c’est le caractère de chevalier blanc des banques centrales. La confiance du marché dans les banques centrales.

Sans cette confiance dans les banques centrales – les marchés s’écroulent.

J’avais publié une vidéo notamment où j’expliquais pourquoi l’économie ne faisait plus la bourse mais la bourse faisait l’économie. Dans le sens que, et c’est surtout vrai pour les investisseurs américains, la richesse aujourd’hui est liée aux marchés financiers. Si les marchés s’écroulent, la richesse s’écroule. Si la richesse s’écroule, votre moral s’écroule en tant qu’investisseur, en tant que consommateur et donc à terme en tant qu’entrepreneur. Une baisse des marchés aujourd’hui impacte donc la consommation et donc l’économie.

Un bon vieux cercle vicieux psychologique. Une économie menée donc non pas par la rationalité mais les fameux esprits animaux chers à Keynes

On comprend donc mieux pourquoi, alors que ce n’est pas leur boulot, les banques centrales sont obsédées d’éviter la prochaine crise en soutenant les marchés financiers.

Tout est donc lié. Et c’est la confiance dans les banques centrales qui est en jeu. Le jour où cette confiance n’est plus, le marché n’aura plus la certitude qu’un Chevalier blanc, un prêteur de dernier ressort existe et donc l’appétit pour le risque disparaîtra. Et les niveaux de valorisation et ratio que nous utilisons aujourd’hui pour dire qu’un titre se paye peu cher, seront revus à la baisse selon de nouvelles normes.

La vraie crise ce sera quand les marchés perdront confiance dans les banques centrales.

D’ici là, nous pouvons connaître des récessions, des crises, mais leur importance ne sera pas préjudiciable pour le cycle long terme tant que la confiance dans les banques centrales perdurera.

Beaucoup disent que ce n’est qu’une question de temps car les banques centrales n’ont plus de marge de manœuvre avec des taux déjà bas et des QE à la pelle qui ont fait de leurs bilans des ballons gonflés à bloc.

C’est je pense, réfléchir selon le paradigme actuel et ne pas voir que la Banque centrale peut très bien prêter à taux négatif à l’avenir et continuer des QE – Du helicopter money en gonflant son bilan encore plus. Quelle est en effet la limite ? Nous n’en savons rien. probablement que cette limite c’est tout simplement l’effondrement de la confiance dans la monnaie, dans les banques centrales. Mais nous n’y sommes pas encore. Bref, qu’est ce que trop de dettes quand vous pouvez vous même imprimer la monnaie pour zéro. Il est certain que nous irions là en territoire inconnu historiquement mais qui fait que nous ne pouvons assurer que la marge de manœuvre des banques centrales est étriquées.

Beaucoup d’investisseurs sont frustrés par les statistiques économiques.

Et pensent que la bourse monte sur de mauvaises statistiques économiques et baisse parfois sur des bonnes nouvelles. Ce n’est donc pour eux, pas logique. Je pense qu’il est important de reconnaître que le marché anticipe les cycles; Quand une stat sort, elle fut déjà anticipée et le marché anticipe déjà la suivante.

Ainsi quand les investisseurs sont surpris de voir les marchés monter alors que les statistiques économiques sont mauvaises et prouvent le ralentissement, moi je me dis plutôt que le marché avait déjà corrigé en anticipant ce ralentissement dont nous avons les statistiques que maintenant. Mais le marché monte maintenant en anticipant que les prochaines statistiques démontreront un rebond dans le ralentissement. Le risque donc n’est pas dans la statistique en elle même, mais si elle déçoit ou non les anticipations que le marché a déjà intégré dans les cours.

Alors ce rebond ne sera certainement pas durable. Mais en attendant, il suffit à faire revenir la confiance. Et comme le marché est blindé de liquidités pas chères et qu’en haut de cycle, on a peu de projets d’investissement avec des rentabilités attrayantes, et bien on se ne prend pas la tête à prendre des risque dans l’économie réelle et on va investir en bourse. Ce qui bien entendu tôt ou tard sera dommageable pour la croissance future. On le ressent déjà avec une croissance molle et durable.

Donc pour moi, l’important à long terme, c’est la confiance dans les banques centrales avant de parler de crise, de krach boursier.

A court terme par contre, je pense que le salut passe par la micro et les résultats des entreprises.

Le marché va être très attentif à cela. Et c’est pour cette raison pour laquelle après avoir été très agressif dans mes achats ces derniers mois, je me positionne de manière plus prudente pour la suite.

Les résultats d’entreprises ne pourront être bien meilleurs – Merci Trump

En baissant les impôts, Trump a artificiellement permit aux entreprises de dégager des bénéfices qu’elles ne sont pas prêtes de revoir de si tôt alors que l’effet s’estompera ces prochaines années. Surtout trump a grillé un moyen de relance économique que l’on utilise en temps normal en période de crise. Dans l’histoire, cela se paye par une décennie perdue de croissance à terme. Cela fera un stimulus de moins quand on en aura besoin. Et surtout une façon de moins de réduire les déficits pour préparer le moment où on aura besoin que les caisses ne soient pas vides sans pour autant imprimer à tour de bras.

A partir de maintenant, le marché va devoir donc s’adapter à une baisse des marges qui ont atteint leur niveau le plus élevé en 2018. Le marché ne va plus pouvoir être surpris positivement et battre si facilement le consensus.

Bien évidemment, il y aura toujours des business qui feront mieux que les autres.

On entre donc dans une période où il faudra être plus sélectif.

La gestion passive via tracker risque de subir cela alors qu’une stratégie de stock picking devrait mieux s’en sortir.

Les marges vont baisser, car aux US, les salaires sont en augmentation. Avec un taux de chômage au plus bas, une bonne santé économique, il est normal de rehausser les salaires. Cela aura un impact négatif sur les marges mais permettra aussi aux entreprises de rehausser leurs prix. Tout cela devrait plaire aux banques centrales pour créer un peu d’inflation. Donc à terme ce n’est pas forcément une mauvaise chose. les actions se débrouillent bien dans un monde légèrement inflationniste. Cela donnerait un peu d’air sur les dettes et aux banques centrales pour rehausser les taux.

Mais à court terme, une compression des marges semble acquise.

Donc l’idée c’est de voir une baisse de la profitabilité avant une relance dans les prochains trimestres.

Cela peut donc donner une correction des marchés de 30 à 50% de la hausse connue depuis le début de l’année avant une reprise.

Voilà pourquoi les résultats d’entreprises seront attendus au tournant.

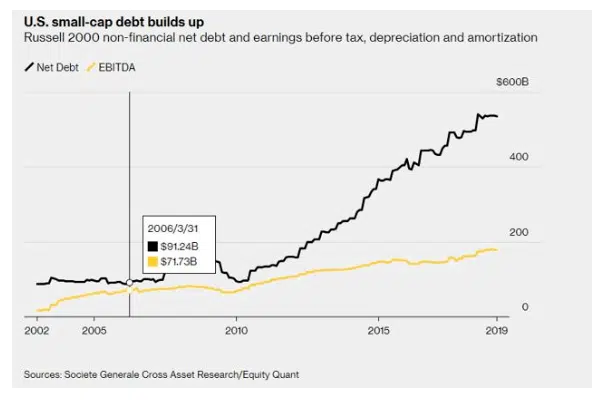

Mais surtout, il faut regarder du côté de la dette. C’est ce qui m’inquiète le plus. Pendant que tout le monde se préoccupe de la dette d’états qui peuvent imprimer de l’argent pour toujours éviter la faillite; personne ne regarde ce qui peut réellement faire mal : la dette des entreprises.

Alors je ne parle pas de la dette des grandes entreprises. Elle est certes énorme, mais ces grands groupes ont la capacité de faire face et au pire elles arrivent toujours à faire appel au marché ou à l’Etat pour se restructurer afin de sauver des emplois. C’est assez pervers malheureusement, mais des business peu rentables sont sauvés, et on continue d’injecter du capital avec un faible retour sur investissement alors qu’il pourrait être bien mieux employé sur des business d’avenir créateur des emplois de demain.

Mais passons.

là où le bas blesse, c’est sur la dette des petites entreprises. L’économie d’un pays ce n’est non pas ses grandes entreprises mais ses petites. Or on voit que depuis quelques années, on a un accroissement de dette bien plus exponentiel que la linéarité des profits de ces petites entreprises. C’est un peu moins vraie en France et selon les secteurs. Encore une fois, l’exubérance vient des USA mais nous ne sommes pas non plus en reste.

Là encore, il faudra faire du stock picking et faire très attention aux besoins en financement de vos investissements.

Les petites entreprises n’ont pas les moyens des grandes. Si elles ne peuvent rembourser, elles ne seront pas aidées. Et c’est là que le tissu économique se désagrège. Il y a de plus en plus de business ou la dette est bien trop supérieure aux résultats d’exploitation. Si les taux remontent trop franchement ou si les résultats de ces entreprises sont impactés par un ralentissement trop important et trop long, elles ne pourront faire face à un goulot d’étranglement même avec des taux maintenus bas si la confiance entre temps s’en va.

Après, je ne suis pas contre le fait que les entreprises peu rentables qui ne subsistent que grâce à des taux d’intérêts bas disparaissent afin d’allouer le capital à des projets capables de créer de la valeur et donc les emplois et la croissance de demain.

Mais le cercle vicieux s’engage à partir du moment où le marché réalise le risque et perd confiance.

On en a eu un aperçu fin d’année 2018 où les titres les plus endettés se sont faits massacrés très rapidement. La situation peut se reproduire surtout si les agences de notation du coup commence à abaisser leurs notes de crédit alors que le robinet du crédit se réduira. J’ai fait le tour des valorisations et capitalisations en France, c’est bien entendu moins important, mais si le risque éclate aux US, on sera impacté également.

Nous n’en sommes pas encore là, mais c’est clairement pour mois le point d’ombre majeur.

Après tout est question de timing et de stock picking.

Je pense donc que l’age d’or de la gestion passive via tracker va certainement connaître quelques temps compliqués et que les investisseurs qui s’en sortiront le mieux seront ceux capables même dans la crise, de détecter les secteurs et titres qui ont des reins solides, des brevets, des cash flows et des dettes gérables – bref de bons business.

Dans tout marché globalement baissier, il y a toujours quelque part, un marché haussier. Notre boulot c’est de le trouver.

Surtout la chose à retenir, c’est que tout n’est que timing. Sans timing, une prévision ne vaut rien et vous perdrez de l’argent à anticiper.

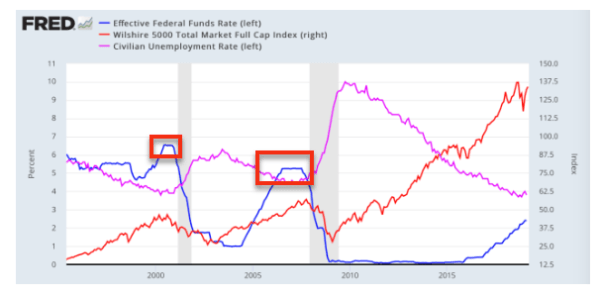

Sur le graphique ci-dessous, on voit que le fait que la FED ne monte plus les taux est interprété par les marchés comme un open bar.

Mais au final ce que nous construisons est juste la dernière vague haussière avant certainement des jours moins acheteurs. Cependant, l’histoire nous apprend tout comme avec l’inversion de la courbe des taux, que le timing reste essentiel si on ne veut pas louper la hausse préalable à la chute.

Nous ne savons qu’une poignée de choses avec certitude.

Nous sommes à la fin d’un cycle haussier et nous savons qu’une récession adviendra. Nous savons que les marchés américains et Chinois ne pourront soutenir indéfiniment les montages de dette. Cela fait partie intégrante des cycles. Mais nous ne savons pas quand et surtout pas si cette récession aura la force d’une crise, elle même la force d’une crise systémique.

J’ai pu aborder dans une autre analyse les points qui supportent encore favorablement les marchés.

Dans tous les cas, des opportunités naîtront à la condition de ne pas anticiper, de ne pas être ni optimiste ni pessimiste mais sélectif dans son opportunisme.

Donc en attendant, on se focalise sur des actions aux reins solides. Avec des capacités encore de croître ou de distribuer de bons dividendes grâce à des cash flow importants pouvant également sécuriser leur dette.

Je suis également défensif via des investissements dans les matières premières. Et toujours des liquidités qui sont là pour rester patient et profiter des creux de marché.

Et on aura bien assez de temps pour voir venir la suite.

Tous mes portefeuilles, positions et analyses sont partagées au quotidien au sein de l’Académie des Graphs.

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.