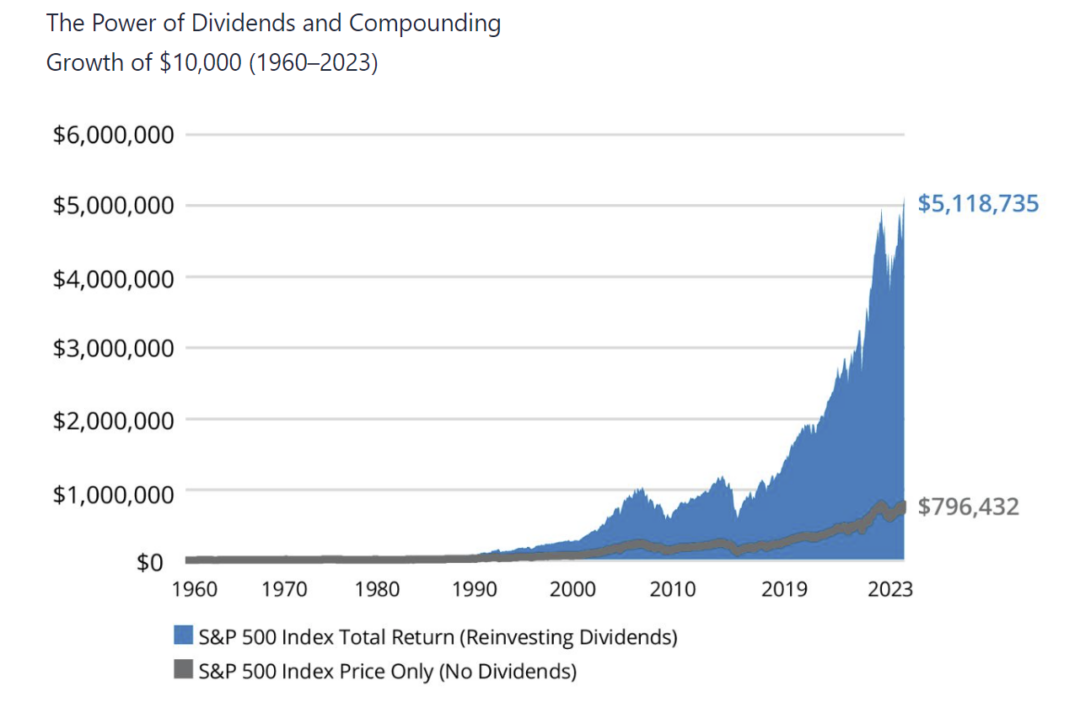

La force des dividendes en bourse ne fait plus de doutes. Surtout s’ils sont réinvestis. C’est de là que la bourse tire l’essentiel de sa performance. De nombreuses stratégies et investisseurs vous expliquent donc que vous devez investir dans des actions qui versent des dividendes.

Mais c’est une erreur.

Beaucoup vont vous dire qu’il faut investir dans des actions à dividendes et donc l’erreur classique sera de choisir ses actions en fonction du dividende versé.

Si le dividende versé est important. Cela doit rester la cerise sur le gâteau. On doit choisir ses actions en fonction avant tout du potentiel d’appréciation du capital. Puis réinvestir le dividende éventuellement versé.

Il faut éviter d’acheter une action car elle verse 10% de rendement. Y’a fort à parier que c’est le cas car le cours de bourse est aussi en baisse. Et le risque quand une entreprise verse un gros dividende alors que son cours baisse, c’est qu’elle le sucre pour faire face à des problèmes économiques.

En fait dire qu’il faut investir dans des actions à dividendes c’est se tromper de débat.

En fait je pense que la bourse va pas tarder à entamer un nouveau cycle de surperformance des valeurs values. Des valeurs d’industries lourdes, de santé, d’énergies, qui disposent d’actifs tangibles et de valorisations proches de leurs fonds propres. Et il s’avère que beaucoup de ces valeurs versent aussi un dividende ou font du rachat d’actions voire les deux.

En fait le prochain cycle risque de favoriser ces valeurs non parce que ce sont des valeurs dividendes. Mais parce que ce sont des valeurs value. Et que l’on va rechercher des actifs tangibles plus que des valeurs de croissance potentiellement sur un nouveau cycle.

Vous comprenez la nuance.

Beaucoup diront que c’est le retour donc de la stratégie dividendes. Mais ce sera surtout la revanche des valeurs value.

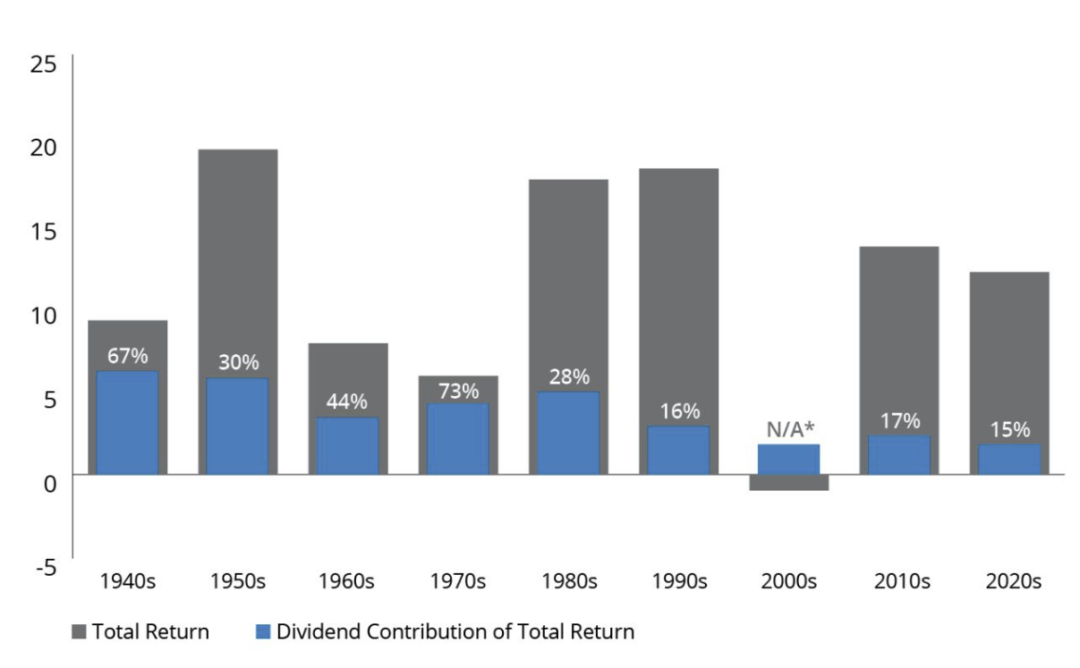

Le graphique ci-dessous démontre la contribution des dividendes dans la performance totale de l’année.

En gros, chaque cycle où la performance indicielle est tirée par des valeurs de croissance, la part de dividendes diminue dans la perf globale car les valeurs de croissance et tech ne versent que peu de dividendes.

Par contre pour avoir une photo honnête il faudrait aussi intégrer les rachat d’actions comme étant aussi du dividende et participant à la performance. Et ça, les valeurs techs en font beaucoup.

Mais passons.

Par contre quand y’a une rotation vers les valeurs value, le gros de la perf est réalisée par les dividendes.

Mais en gros pour qu’un marché performe quand le gros des valeurs dividendes font le gros de la perf, cela veut dire que ces valeurs value montent plus que ce qu’elles versent de dividendes, puisque celui ci on le rappelle est retraité du cours.

Ainsi depuis 2010 on est dans un très long cycle de surperformance des valeurs de croissance. Le covid a rendu la chose exponentielle.

Depuis 2022 et cette année également, on a tout de même un rattrapage des valeurs value qui sont aussi celles qui versent le plus de dividendes. Vous avez compris le truc.

La décennie des années 2000, ou encore les années 70 ont vu non seulement les valeurs value dividendes surperformer mais c’était aussi des périodes de surperformance des actions internationales vs USA.

Alors le problème c’est qu’on a pas beaucoup d’itérations sur les cent dernières années.

Et des cycles value, existent. Et ils durent entre 4 et 7 ans en moyenne.

Et l’idée ici n’est pas de dire qu’il faut à nouveau s’intéresser aux actions à dividendes mais plus aux actions value qui ont donc un gros bilan avec plein d’actifs tangibles.

En gros cela veut dire quoi si les valeurs dividendes performent ?

Cela veut dire que l’avenir est plus incertain. Et que de nombreuses sociétés préfèrent verser du dividende plutôt que de le réinvestir dans le business car ils ne voient pas assez de débouchés.

L’essor des valeur value, veut dire que les investisseurs sont incertains sur la croissance à venir et voient en plus d’une croissance molle, l’avènement d’une inflation linéaire. Ils cherchent à se protéger avec des actifs tangibles qui offrent une protection et s’apprécient avec l’inflation. Il y’a un socle fondamental qui les rassure.

Donc l’idée ici c’est qu’après le plus long cycle haussier de l’histoire sur les valeurs de croissance. On pourrait connaître une période d’incertitude éco qui pousse à jouer défensif et donc valeurs value qui par définition sont aussi celles qui versent de gros dividendes.

Mais les valeurs de croissance, sont aussi dans un trend haussier long terme car les taux baissent. Et quand c’est le cas, on valorise plus les profits potentiels futurs que les actuels.

Mais l’idée ici est de penser que même si les taux peuvent baisser à court terme, nous ne reviendrons pas à une japonisation : inflation basse et taux bas pendant longtempts.

Mais à une stagflation : croissance molle et inflation linéaire.

C’est cela que l’on joue ici.

Est-ce que le cycle de dette/QE/taux bas continue comme cette dernière décennie et on continue de jouer surperformance USA et tech. C’est à dire de la visibilité des revenus avec des investissements légers (plus vrai depuis l’arrivée de l’IA qui doit encore prouver sa renta sinon pan pan)

Où Est-ce qu’on joue rotation, défense des valeurs value dans un monde où l’inflation et les taux baissent certes mais pour rester à des niveaux plus élevés que ces dernières années et offrir donc un regain d’intérêt aux valeurs value pour leur socle fondamental basé sur leur bilan.

D’autant que beaucoup de ces valeurs values ne sont plus cycliques comme avant. Avant, en bas de cycle ces entreprises perdaient bcp d’argent. Aujourd’hui la majorité ont quasi fini de moderniser leur appareil productif et même en bas de cycle ne perdent plus d’argent ou peu. En dix ans le marché les valorisent pareil alors que ces boites sont devenues bien plus solides qu’avant et moins cycliques.

Ces boites n’ont pas besoin de beaucoup améliorer leurs résultats pour doubler ou tripler de valorisation. Ne serait-ce que grâce à un retour de flux.

Beaucoup vont comparer les performances de l’indice dans le temps.

Or les indices vivent, ils sont gérés de manières actives. Certaines valeurs rentrent, d’autres sortent. Et l’indice va surpondérer ce qui marche.

Si bien qu’on oublie que si un indice peut en battre un autre, c’est souvent parce qu’il a un secteur d’activité surpondéré plus qu’un autre.

Ainsi si les dividendes représentaient y’a plusieurs décennies le gros de la performance d’un indice. C’était parce que les plus grosses caps étaient des valeurs industrielles et d’énergie et pas de croissance. Enfin, c’était là où se trouvait la croissance à l’époque dirons nous.

Aujourd’hui le S&P500 dispose de plus de 30% de valeurs technologiques qui ne versent que très peu de dividendes.

Quand on regarde donc le graphique ci-dessous, il faut éviter de conclure que la bourse verse de moins en moins de dividendes et donc que l’obligataire avec la hausse des taux est plus intéressante.

C’est juste que le S&P a plus de valeurs qui ne versent pas de dividendes en son sein qu’avant. On ne peut pas comparer et faire des conclusions.

Et surtout, il faudrait inclure le phénomène relativement nouveau (10ans) des rachats d’actions que beaucoup d’entreprises vont préférer aux dividendes et qui sont aussi une forme de retour à l’actionnaire.

Dans l’étude ci-dessous, vous avez l’idée que j’exposais plus haut. Les valeurs value à dividendes vont surperformer l’indice sur des cycles donnés plus inflationnistes.

1er quintile ce sont les plus gros dividendes. 5ème quintile les plus petites.

Ce que l’on constate donc, cela valide selon les périodes mais les plus gros dividendes ne sont pas les plus performants. C’est d’ailleurs souvent les entreprises qui versent des dividendes plus modestes qui s’en sortent le mieux. probablement car c’est plus soutenable dans le temps et que souvent un gros dividende provient aussi de la chute du prix de l’action et donc de difficultés économiques ou est exceptionnel suite à une vente.

Et cela calculé pet importe le cycle sur 100 ans d’histoire donc où les valeurs de croissance ont connues des périodes de surperformance plus longues que les valeurs value.

là aussi à partir des années 2009 je pense qu’il faudrait ajouter la performance des titres qui font des rachats d’actions au lieu de verser de plus gros dividendes à l’étude. Pour moi, ce sont eux qui performent le plus. Et ce sont essentiellement des valeurs de croissance. Mais phénomène nouveau, on voit de plus en plus de valeurs value le faire aussi; et cela arrive en Europe.

| S&P 500 Index | 1st Quintile | 2nd Quintile | 3rd Quintile | 4th Quintile | 5th Quintile | |

| Jan 1930 to Dec 1939 | -0.20 | -2.36 | 0.61 | -2.34 | -0.38 | 2.07 |

| Jan 1940 to Dec 1949 | 9.51 | 13.92 | 13.06 | 10.26 | 8.63 | 6.83 |

| Jan 1950 to Dec 1959 | 18.33 | 18.52 | 20.31 | 18.47 | 16.57 | 19.81 |

| Jan 1960 to Dec 1969 | 8.26 | 8.82 | 8.90 | 6.46 | 7.97 | 9.30 |

| Jan 1970 to Dec 1979 | 6.05 | 9.67 | 10.22 | 7.00 | 7.57 | 3.94 |

| Jan 1980 to Dec 1989 | 16.80 | 20.23 | 19.62 | 17.20 | 16.19 | 14.65 |

| Jan 1990 to Dec 1999 | 17.96 | 12.37 | 15.54 | 15.06 | 18.10 | 18.93 |

| Jan 2000 to Dec 2009 | -0.44 | 5.57 | 4.15 | 4.21 | 1.99 | -1.75 |

| Jan 2010 to Dec 2019 | 13.65 | 12.98 | 13.25 | 14.15 | 13.68 | 10.85 |

| Jan 2020 to Dec 2023 | 11.59 | 14.03 | 9.98 | 7.68 | 16.39 | 10.86 |

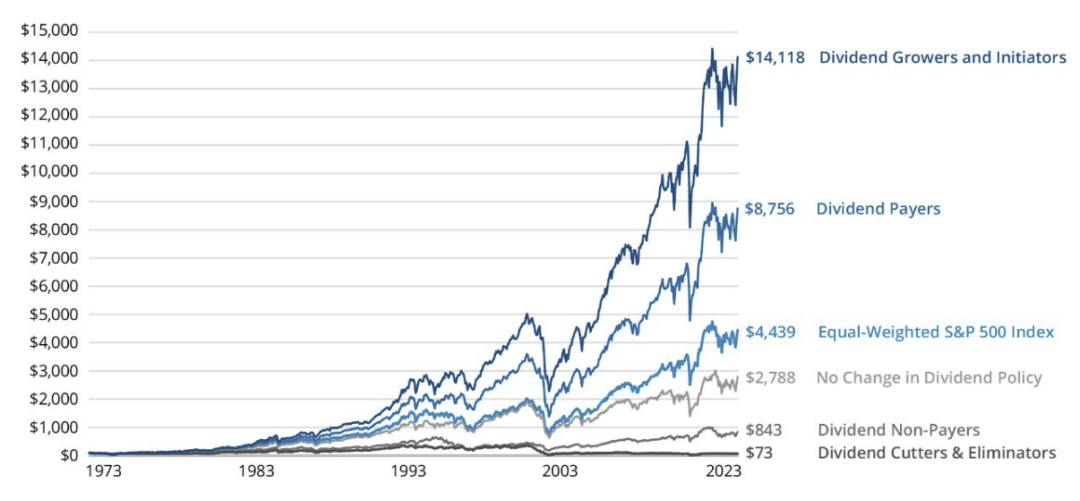

Autre étude, les entreprises qui commencent à verser un dividende, continuent à le faire, voire qui l’augmente dans le temps offrent une performance accrue par rapport aux entreprises qui versent un gros dividende non soutenable et arrêtent ensuite;

là encore, faudrait ajouter les rachats d’actions,

Mais bon c’est logique, la bourse va favoriser des entreprises capables d’avoir des profits et de les augmenter et donc d’augmenter la redistribution faite aux actionnaires.

beaucoup d’entreprises ne gagnent pas d’argent et c’est le gros des entreprises qui sous performent en bourse.

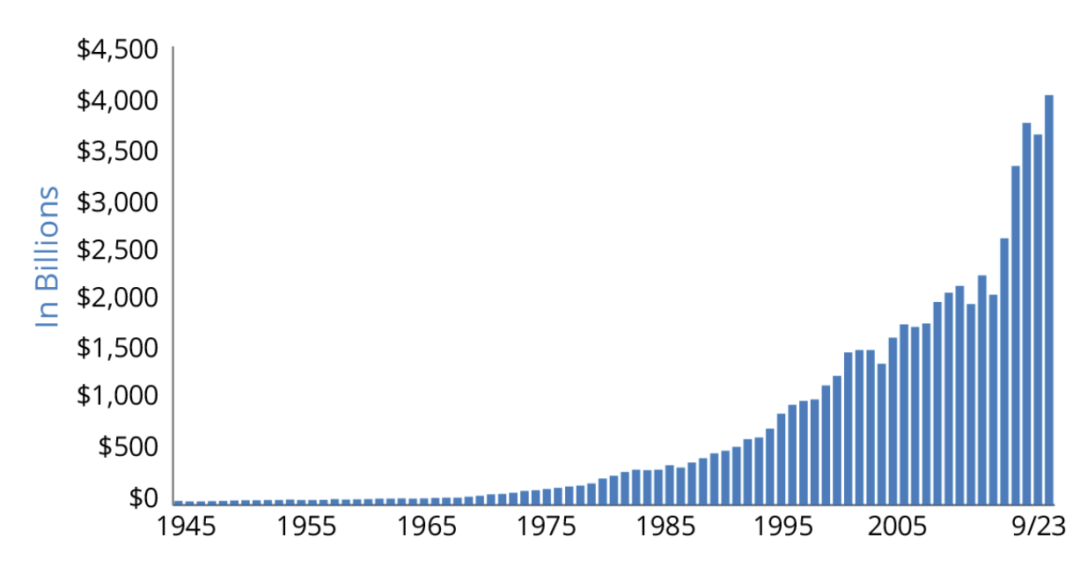

Et si l’avenir économique s’assombrit, une grosse question va se poser pour les entreprises et leur cash. Investir…ou redistribuer encore plus.

En dessous, le niveau de cash des entreprises. Alors attention, c’est beaucoup mais au sein de peu de mains.

Mais en gros faut s’attendre à des distributions records à venir et donc c’est un plus pour acheter des valeurs value, bilan solide, et du cash.

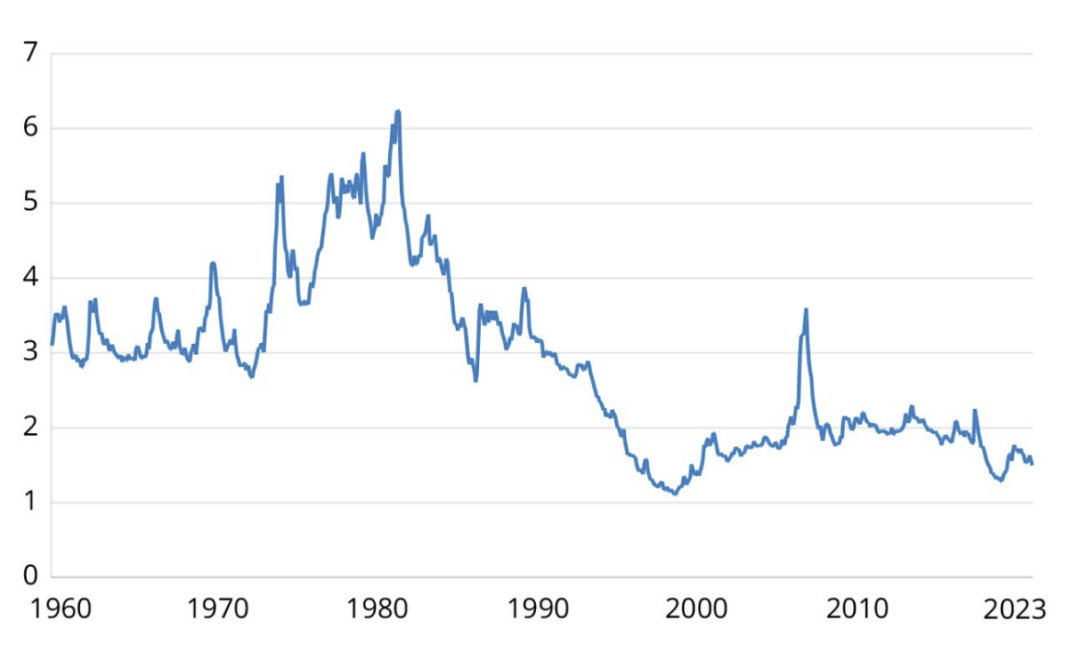

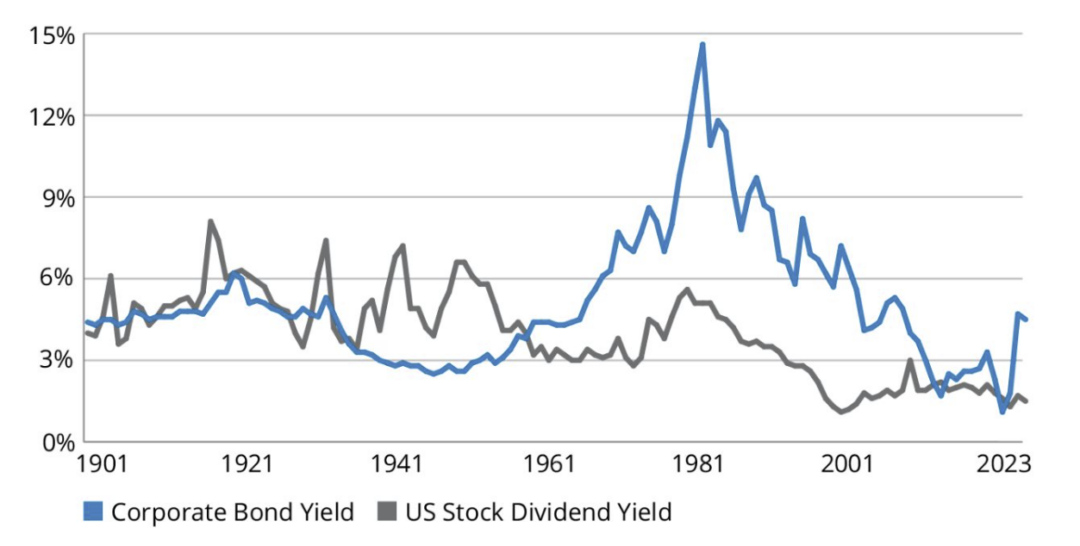

Sans oublier que malgré la hausse des taux, l’obligataire n’est toujours pas un concurrent pour ces actions value à dividende qui peuvent donc faire office de protection si l’avenir éco est incertain plus que de l’obligataire et donc attirer des flux.

Comme dit plus haut, faut se méfier de dire que le S&P ne verse que 2% de dividendes et donc l’obligataire est une alternative. C’est la faute aux grosses techs et au fait que les valeurs qui payent des dividendes sup à 5% (essentiellement l’énergie/industrie) ont des pondérations faibles au sein de l’indice. Et aussi le fait qu’on inclus pas les rachats d’actions.

Si on met tout cela bout à bout, on a un rendement supérieur à 4 % et qui offre un potentiel d’appréciation pour diversifier correctement avec de l’obligataire et pas simplement déserter les actions.

n’oublions pas non plus que beaucoup de gérants ont des règles à respecter d’allocation et ne peuvent pas tout mettre en obligataire même si cela fait sens. Donc ils peuvent dans leur poche actions vouloir plus de valeurs value et on peut avoir plus de flux sur ces valeurs en guise de diversification et protection.

Les changements politiques avec plus de taxes sur les gains du capital peuvent pousser les investisseur à être plus long terme et vouloir dépendre à nouveau d’actions qui versent des dividendes, pour conserver l’action , réinvestir ou dépenser le capital du dividende en attendant que les impôts baissent à la prochaine élection…

N’oublions pas également, que beaucoup de retraités, qui disposent du patrimoine le plus important de l’histoire, chercheront surement à vivre de leur capital sans nécessairement vendre d’un point de vue fiscal mais en vivant de la rente en dividende et en faisant hériter les actions à leurs enfants pour éviter le gros de la taxe d’héritage. A moins que là encore on puisse compter sur le politique pour profiter de cette manne.

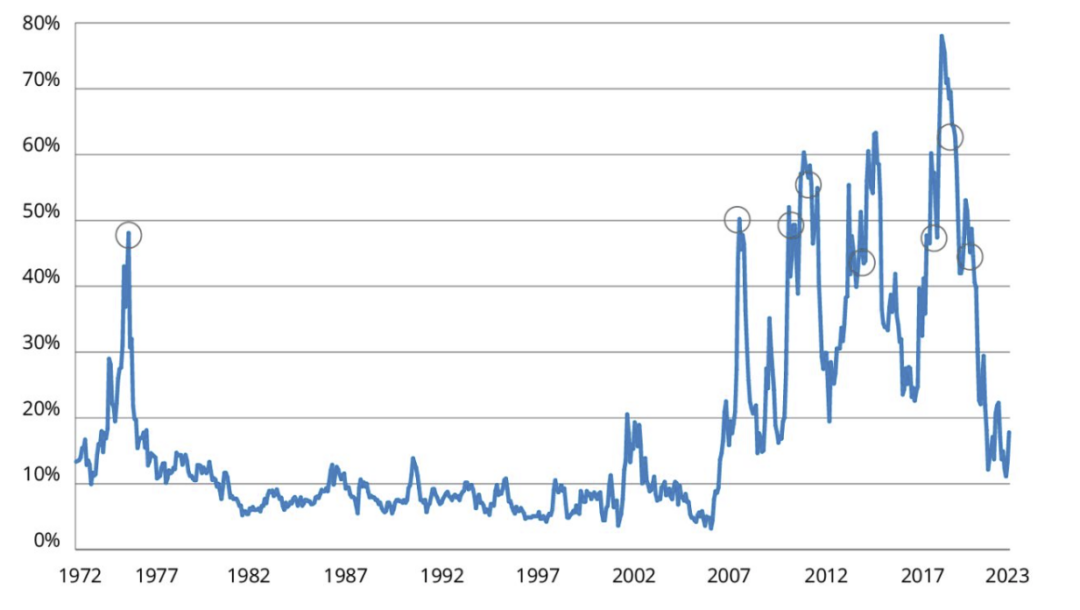

Beaucoup de fonds et de hedges funds ont l’habitude d’utiliser du levier qu’ils vont garantir avec leur portefeuille actions. Si ces actions deviennent plus volatiles, les prêteurs vont demander en sus de la hausse des taux, un premium supplémentaire.

Beaucoup de gérants peuvent donc vouloir réduire la volatilité de leur portefeuille en revenant pondérer des valeurs value avec dividendes pour réduire ce premium et continuer d’utiliser un levier important. Qui plus est si les taux continuent de baisser mais sans revenir aux niveau 0 comme ces dernières années. Grâce aux dividendes reçus cela peut aider à payer les intérêts du levier.

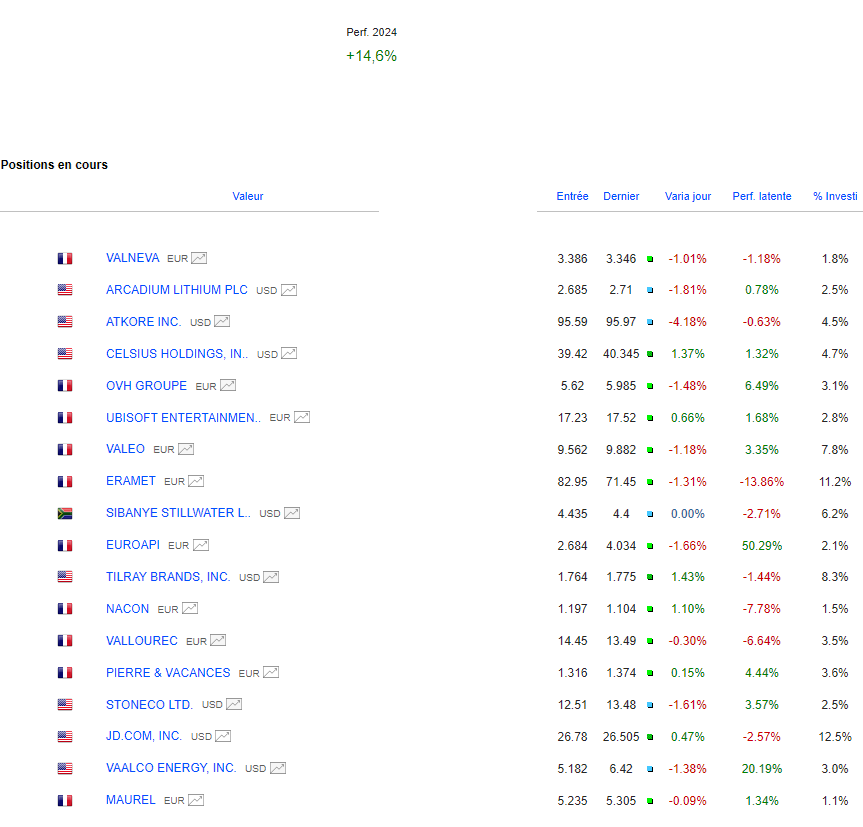

Portefeuille Graphseo Bourse

ras sur mon portefeuille dynamique. Je patiente

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.