A force de baisser, les marchés boursiers attaquent le moral de l’espoir en bourse. Et c’est normal quand c’est le cas, que les histoires de faillites, de krachs, de dette soient à la une et la tienne.

Souvenez-vous

L’inflation fait monter les taux. Les taux rendent le marché moins liquide et rendent compliqué le refinancement d’entreprises et gouvernements. Le service de la dette est plus cher. L’inflation ne baisse pas, les banques centrales maintiennent une pression sur la hausse des taux mais les gouvernements font des aides. Les monnaies s’effondrent contre le dollar, les taux courts et longs explosent à la hausse à une vitesse et force rare. C’est d’ailleurs cette vitesse qui est le problème.

Forcément l’ajustement est rude.

Et les premiers craquements apparaissent. La faillite supposée de Credit Suisse n’est que le domino du narratif poussé par la réaction surprise en mode QE de la banque d’Angleterre semaine dernière.

Subitement on réalise qu’il y’a du levier, qu’il y’a des produits dérivés et que quelques fonds systémiques ont du mal devant les pertes qu’ils doivent prendre pour ceux qui ne sont pas capables de juste tenir les bonds jusqu’a échéance.

je rappelle que les banques centrales subissent les mêmes pertes lorsqu’elles font leur QT mais leur déficit n’est pas vraiment important, c’est surtout une manne financière en moins pour le budget des Etats.

Du coup les histoires de faillite vont être plus légion, elles vont être plus simple à faire cliquer et donc l’offre va répondre à la demande.

On a même les agences de notation qui se réveillent en baissant des notations de crédit. On pensait qu’elles dormaient depuis le temps.

Actuellement nous avons un marché baissier en mode larvé comme en 2000; une baisse certes mais lente, agrémentée de rebonds. Evidemment si l’on commence à voir des faillites surgir du secteur financier, on partirait sur la capitulation en mode 2008, baisse en mode chutes du Niagara ou toboggans selon ce que vous préférez comme image.

Alors il est clair que cela aurait le mérite d’accélérer l’intervention des banques centrales. on peut également douter qu’on laisserait quiconque faire faillite.

Maintenant, les CDS sont une assurance contre ces faillites. n’est-ce pas normal de les voir augmenter en période d’incertitude économique surtout sur les mauvais élèves ? Le niveau de CDS de Crédit Suisse n’a jamais été aussi haut qu’en 2008 lira t-on. Certes, mais il était également à des niveaux similaires en 2012 lors de la crise de la dette Européenne, en 2015 lors de la crise Chinoise et en 2018 et 2020 lors du covid. Donc à chaque incertitude, les CDS montent, c’est normal.

Dire que Crédit Suisse et la majorité de banques Italiennes et Allemandes sont mal en point n’est pas nouveau. Depuis 2008 on a eu une réglementation forte du secteur. Les banques ne sont pas infaillibles mais elles sont nettement plus costaud qu’avant. Et surtout, les banques centrales veillent.

La problématique fait jaser car c’est une grosse banque. Mais la situation est la même aujourd’hui pour beaucoup d’entreprises. La hausse des taux commence à poser un problème pour se refinancer. Mais est-ce un cygne noir ? je ne le crois pas, puisqu’on le sait déjà. Cela ne veut pas dire que cela n’arrivera pas, juste que c’est surtout un narratif plus qu’une réalité à ce stade.

le piège

C’est le piège dans lequel se sont enfermées les banques centrales. Et on a beau avoir le discours Hawkish de dire tant que y’a de l’inflation, on remontera les taux, on ne pourra se permettre une crise de la dette et donc c’est là que le pivot intervient.

La vraie question c’est est-ce que les banques centrales sauront intervenir en mode pro actif à l’image de la banque d’Angleterre où elles vont rester en retard en mode préventif.

C’est important, car en mode pro actif, le pivot permettra un gros rebond. En mode préventif, certes les banques centrales seront là mais le mal aura été fait et les marchés dégueuleront même avec des mesures des banques centrales, ce n’est que plusieurs mois plus tard que la poussière retombera.

Vous l’avez compris, je ne crois pas que le Crédit Suisse est dans une pire situation qu’avant. Je crois qu’on est juste dans un alignement des planètes pour que cela inquiète et fasse la une.

verre à moitié vide

Comme toujours, le verre à moitié vide est de se dire, ça va mal finir et les faillites à cause des taux élevés ne permettant pas les refinancements seront l’effet domino qu’il manque au marché pour capituler en mode 2008.

Où le verre à moitié plein de se dire, le piège se referme et va obliger les banques centrales à un pivot plus tôt que prévu et relancer la planche à billets. Ce serait bête après n’avoir pas vu venir l’inflation, de n’avoir pas vu venir la crise de la dette et de l’avoir accentuée.

Pour ma part je me concentre surtout sur le dollar et l’obligataire pour trier les patates. Ce que l’on voit depuis quelques jours c’est que si la peur gagne de plus en plus les marchés, cela continue de tenir en mode sur le fil. Et sur l’euro et les taux et bien on a peut être mis un point bas, difficile de dire à ce stade si c’est LE point bas ou juste un niveau intermédiaire mais toujours est-il que si sur les actions la décision de la Banque centrale d’Angleterre ressemble à un coup d’épée dans l’eau, sur le dollar et les taux, l’effet est plus probant et peut être pivot.

Ces prochaines séances seront importantes. Pour moi la stabilisation du dollar et des taux est la condition pour stabiliser le marché actions et continuer de dériver dans un marché baissier mode 2000 et non chutes du Niagara mode 2008.

verre à moitié plein

Le verre à moitié plein c’est également se dire, que tout ceci va attiser la gourmandise. Beaucoup d’entreprises ont profité du covid pour prendre des prêts à taux bas et sont dans une situation avec de grosses trésorerie. Le problème de refinancement de la dette en est un mais pour la majorité, la question se pose surtout en 2023-2024. Le shopping fusions acquisitions pourrait s’acter alors que la fenêtre de tir va se réduire par la suite.

Rapidement on va se concentrer sur les résultats d’entreprises. La plupart devraient encore être résilient, l’inquiétude viendra plus tard mais le marché ‘l’anticipe déjà pas mal je trouve? N’oublions pas que bcp d’entreprises procèdent à des rachats d’actions, c’est un soutien indéniable et pendant la période d’annonce des résultats, ils n’ont pas le droit de faire du rachat et ne pourront les relancer que post résultats. C’est une liquidité en moins pour le marché à avoir en tête.

Analyse CAC 40

ça tient et c’est déjà pas si mal. Au-dessus des 5620-5666 on continue d’avoir l’espoir sur le CAC 40, en dessous, faudra pas se faire d’illusions, la zone des 5500 fera un appel du pied en mode accélération.

Ce sera comme toujours dépendant de l’euro et surtout des US, pour le moment ils donnent l’impression de valider que la zone des 10800-10900 sur Nasdaq offre du soutien.

Tout cela reste bien fragile.

Sur cac on soufflera que sur fermeture du gap matinal qui permettra de se dire qu’on construit une stabilisation.

En attendant l’espoir est bien faible et peut se faire retourner d’autant plus facilement.

Le marché est toujours très sélectif, il faut éviter de se faire avoir par les indices seuls qui sont moches, la résilience pour la trouver, il faut creuser certaines valeurs. Et je trouve qu’il y’en a un peu plus dernièrement, le marché peut bien baisser encore, mais la capitulation n’est pas encore à l’ordre du jour cela me fait dire.

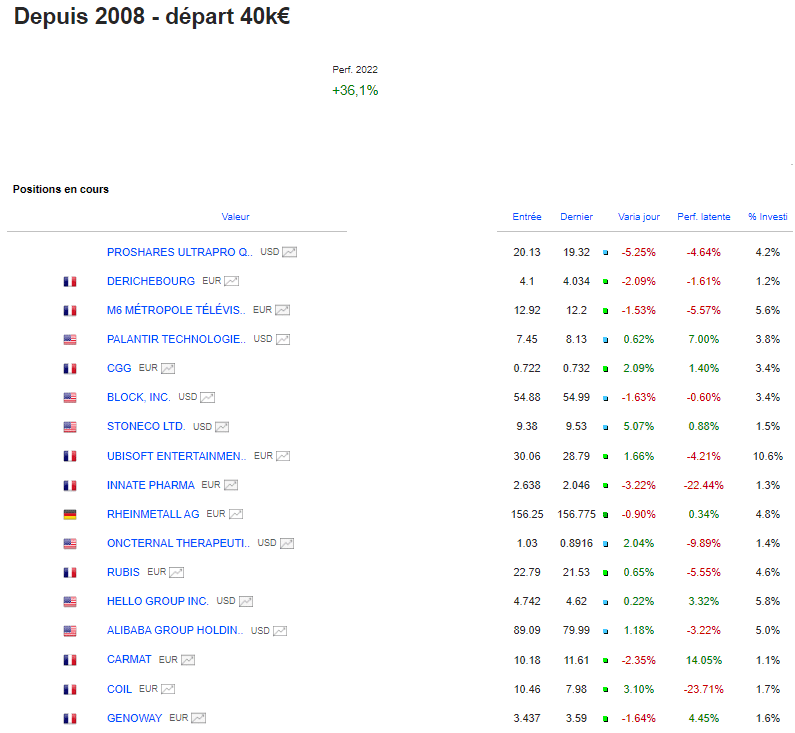

Portefeuille graphseo bourse

je ne fais plus grand chose, on est un peu sur le fil, y’a toujours la volatilité pour faire des A/R, c’est assez fatiguant et j’ai un peu lâché ce jour même si y’a la place. Liquide à 40% en attendant de voir les acheteurs défendre correctement un niveau pour plus qu’une heure.

Tous les trades sont partagés en temps réel au sein de l’Académie.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.