Warren Buffett prend sa retraite. Sa plus grande leçon : Ne jamais parier contre les USA. Mais ce qui fût vrai pendant sa vie entière, n’est il pas entrain de se délier sous nos yeux ? Est-ce qu’investir dans les entreprises américaines reste incontournable pour les investisseurs du monde entier ou le rêve américain prend l’eau ?

N’y a t-il pas le plus gros biais de confirmation à l’œuvre actuellement car les investisseurs refusent de voir que ce qui a surtout fait le succès des actions américaines, au-delà de leurs résultats, c’est surtout le dollar ?

Et ce qui a fait le succès du dollar, c’est son besoin par les autres nations avec lesquelles les USA ont un déficit de balance commerciale ?

Et si Trump veut maintenant renverser la table pour réduire ce déficit commercial et affaiblir le besoin en dollars. Alors n’est-il pas en train aussi de réduire le besoin d’acheter des actions US par les étrangers ?

La bourse pour moi c’est avant tout une relation offre et demande avant d’être des résultats d’entreprise. C’est avant tout une justification de valorisation. Je peux justifier de payer 40 fois les profits de la tech américaine, si tout le monde achète US car le dollar est fort car le consommateur américain achète à gogo à l’étranger.

Le dollar est la monnaie de réserve.

Et donc un paquet de choses s’échangent en dollars. Si bien que quand les US achètent quelque chose à l’étranger, et depuis 50 ans cela va crescendo avec un consommateur US qui représente 70% du PIb US. Alors les pays étrangers se retrouvent avec plein de dollars. Ainsi la demande en dollars est forte et la balance commerciale négative des Us renforce la position de réserve mondiale du dollar.

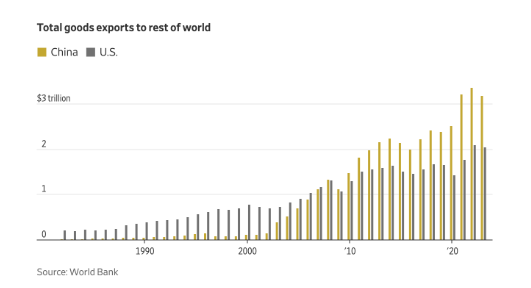

Mais Trump essaye de défaire 50 ans d’une politique de laisser faire en 4 ans. C’est impossible et la politique de choc qu’il essaye de mettre en place va créer plus de dégâts aux US qu’autre chose. Oui les partenaires des US dont la Chine seront poussés à des deals. Mais si Trump s’attaque en effet à un problème des US qui doit trouver sa solution, la manière tend à renforcer les maux plus que le contraire.

Trump n’a pas tort au fond.

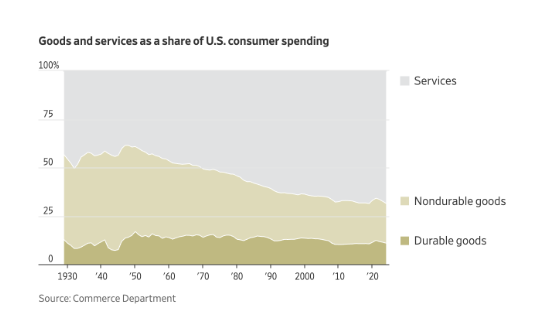

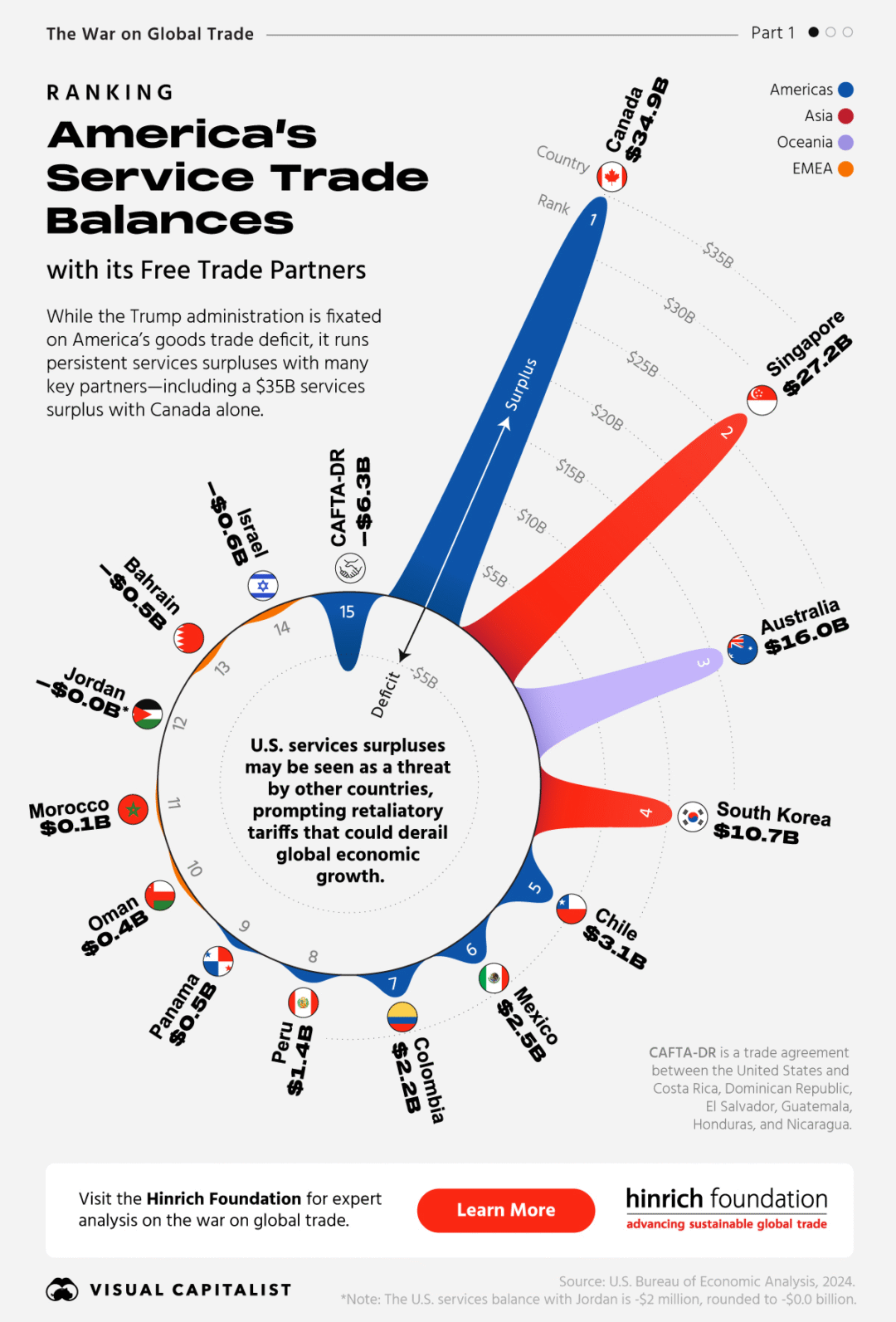

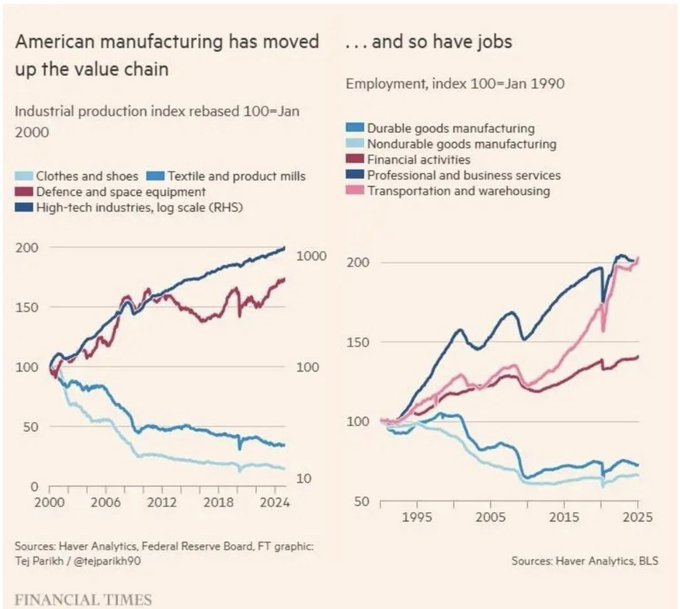

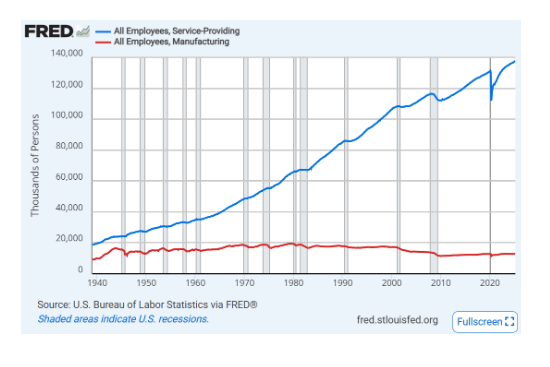

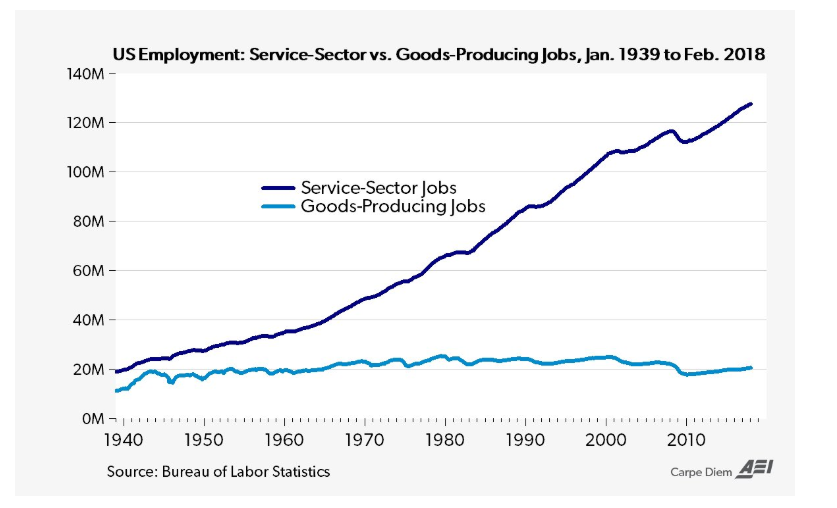

Un dollar qui est réserve mondiale, pose un problème de compétitivité aux US qui perdent donc des blocs entiers d’industries. Mais les Us sont un pays développé, la richesse se fait donc surtout par les Services et non l’industrie. Pour autant, dans un monde géopolitisé, il est important de quand même conserver un savoir faire stratégique sur certains éléments. Mais on parle là d’une industrie de produits à valeur ajoutée. Le train qu’essaye de rattraper Trump est parti il y’a longtemps et ce serait contre productif de vouloir vraiment le rattraper.

Mais aujourd’hui avec ces tarifs, on ne parle que de l’industrie qui ne représente plus rien aux US quasiment. Mais pour une bonne raison…

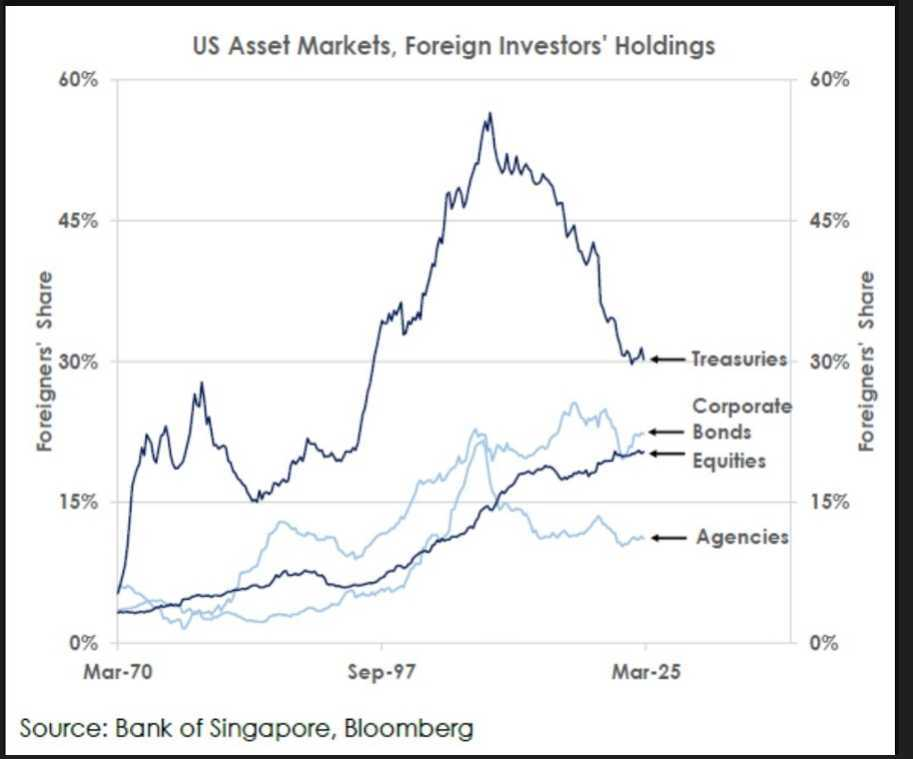

Depuis 20 ans, peu à peu, le statut de réserve monétaire du dollar pousse les Etats et les entreprises à en détenir. Relation offre demande, le dollar est surévalué. Ce qui pousse à devoir en détenir et à le surévaluer encore plus.

Quand on se retrouve avec plein de dollars, il faut les placer. Ainsi on achète de l’obligataire américain et surtout des actions américaines.

On oublie souvent dans cette histoire de tarif et de commerce mondial. Que cela ne s’arrête pas à un échange de dollars contre de la marchandise. Les producteurs reçoivent des dollars dont ils doivent faire quelque chose. Ils s’en servent un peu pour payer d’autres marchandises mais le reste doit être placé. Surtout qu’ils s’endettent souvent en dollars. Et vont donc investir aux US pour se donner du collatéral avec un dérisque de change.

Si on résume.

- Les Us perdent en compétitivité industrielle à cause du dollar fort.

- Le dollar est fort car le consommateur américain achète à gogo des produits étrangers.

- Le dollar fort aide les US à maintenir leur armée et bases américaines à l’Etranger à bas coût grâce à l’effet de change

- Les gouvernements étrangers et entreprises se retrouvent avec plein de dollars qu’elles doivent placer.

- Elles achètent des obligations US et surtout des actions US qui offrent un bon rendement et une protection contre la dépréciation de leur monnaie domestique.

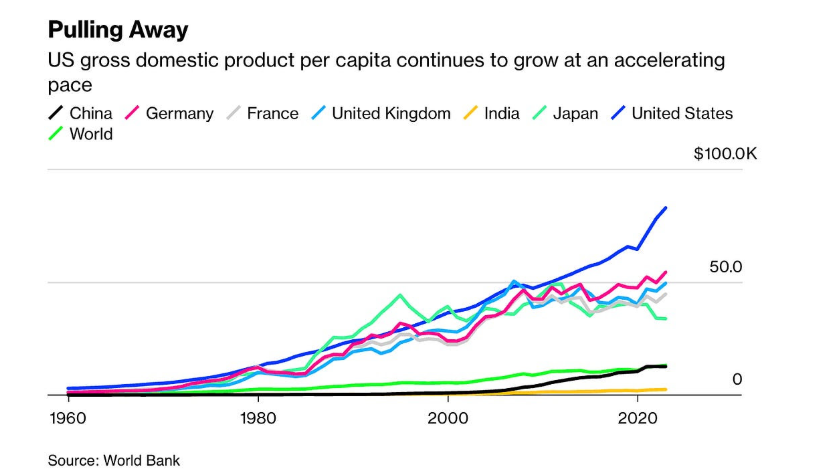

- les US qui représentent 25% de l’économie mondiale au bout de quelques années représentent 70% de la capitalisation boursière mondiale.

- Les américains voient leur patrimoine exploser grâce à la demande en actions US. Ils continuent de consommer encore plus grâce à cet effet richesse.

- Les gérants du monde entier, reçoivent des flux nouveaux qu’ils doivent investir sur les actions US même si survalorisées car ils doivent battre le marché sous peine de voir les flux partir sur les ETF qui favorisent l’effet momentum et donc les USA également sans discernement.

- Et on a là un système qui s’auto entretient et se renforce d’année en année depuis des décennies.

- Sans parler des flux dans les ETF qui sont des fonds momentum et poussent la concentration des indices

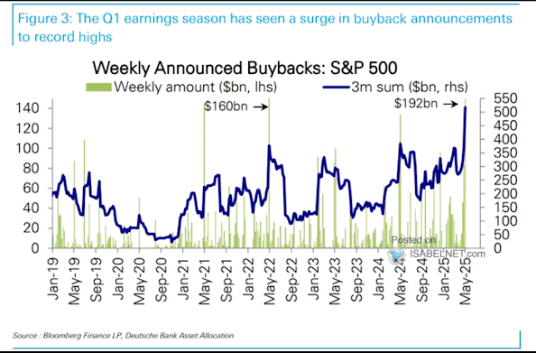

- Sans parler des résultats des entreprises qui permettent des rachats d’actions. Il y’a donc de moins en moins d’actions disponibles pour une demande de plus en plus concentrée = hausse exponentielle et acceptation de valorisations élevées mais portes de sortie de secours non agrandies en même temps que la salle de concert = risque de contrepartie lorsque la marée se retire

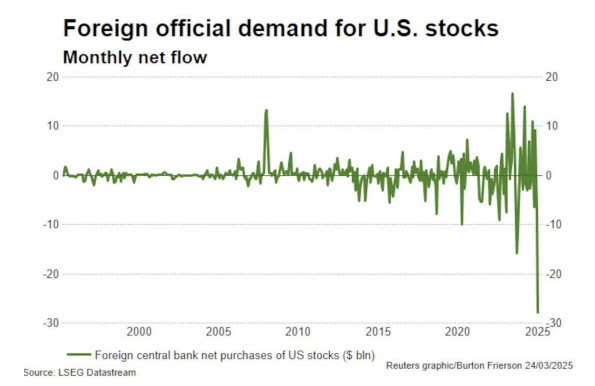

Que se passe t-il si un pays étranger ou des acteurs commerciaux étrangers, doivent faire face subitement à une crise et à devoir payer leur dette ?

Et bien ils vont vendre en panique les actifs qu’ils ont en dollars qui leur servent de collatéral pour récupérer des dollars et rembourser leurs besoins ou payer d’autres marchandises avec.

Exemple ci-dessous de la volatilité accrue à chaque peur du marché avec des ventes fortes puis la FED qui intervient. La Fed qui n’intervient pas pour sauver les partenaires étrangers mais plus les marchés dont la richesse du pays dépend complètement.

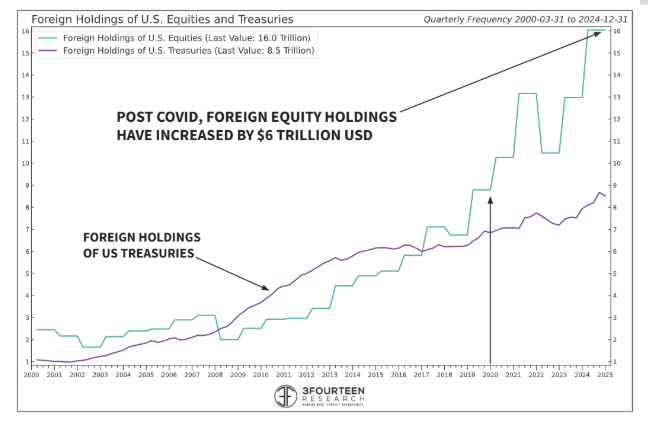

Si on doit résumer, les US financent leurs achats de marchandises en vendant des morceaux de leur économie de plus en plus large aux étrangers : Actions, obligations, immobilier et private equity. La part des étrangers dans les flux est donc croissant.

Ainsi les US auraient tort de penser qu’ils ont moins besoins des étrangers que les étrangers ont besoin d’eux. Ce pourquoi, la façon dont les tarifs furent amenés par Trump prouve une mentalité qui est vieille de 20 ans et ne reflète plus le pouvoir des US. il est bien moindre et Trump a surtout renforcé le pouvoir de négociations des étrangers dans les deals. Mais ce n’est pas vraiment important ici dans ce que je veux exposer.

Ou plutôt si, ces étrangers ont un moyen de pression. Ils peuvent crasher le marché US.

La FED doit donc dans ces moments faire tourner la planche à billets pour prêter des dollars et éviter que les entités étrangères ne vendent en panique les actions US et les obligations US; Ce faisant, la FED renforce le dollar et on est reparti pour un tour.

Car l’autre solution est de laisser le marché boursier baisser. Cela affaiblit le consommateur US, pousse à une récession. Aucun politique ne laissera faire dans un monde où la retraite est par capitalisation. Et le politique au main des milliardaires.

Alors les US peuvent faire pression sur les pays étrangers en disant ne plus les défendre. Mais ce qui fait que les armées US sont maintenables dans le temps, c’est la force du dollar. L’affaiblir pour des raisons de compétitivité des entreprises, c’est aussi affaiblir les armées US car cela deviendra bcp plus couteux et laissera la porte ouverte à la Chine.

Un dollar faible, c’est moins de capacité des Us à ne pas se faire attaquer sur le marché des taux.

Un dollar faible, c’est moins de revenus pour les sociétés de service, un stop dans la hausse des salaires de la classe moyenne à sup et capacité de consommer fort et donc de participer à la croissance du PIB = ralentissement éco.

Vous tapez également sur la demande en actions US et donc les niveaux de valorisation acceptés. Vous tapez sur votre population la plus riche qui vit essentiellement sur la côté Est et Ouest et les Etats les plus riches du pays.

Mais ce sont les moins aisés du centre des US qui ont un fort pouvoir de vote et se sentent de plus en plus lésés. Ce système amène donc le populisme au pouvoir et ce n’est pas qu’aux US, c’est un phénomène qui prend partout.

Alors on peut penser que les US n’iront pas jusqu’à se tirer une balle dans le pied durablement. Mais on aurait tort de penser que le politique ne peut pas aller plus loin qu’on ne le croit et casser la poule aux œufs d’or pour une génération entière juste parce que cela ne représente pas la majorité électorale.

Et on peut le voit partout dans le monde après des décennies de laisser faire dans tous les pays développés.

Tout ceci ressemble fortement aux accords de Plaza de 1985 me direz vous. A l’époque l’ennemi n’était pas la Chine mais le Japon. Et les US sont sortis vainqueurs alors pourquoi ne serait-ce pas à nouveau le cas ? Probablement car Trump n’a pas une manière de faire par étapes stratégiques.

L’idée des Tariffs c’est de faire baisser le dollar pour rendre sa compétitivité au manuf US.

Trump n’est pas idiot.

Enfin surtout ses conseillers. Il sait que les tarifs et un dollar faible vont créer de l’inflation et une montée des taux. On parle alors d’un mal nécessaire. C’est pas à négliger dans l’idée que le politique peut aller bien plus loin qu’on croit et jusqu’à casser la réputation US.

Une inflation qui sera transitoire car on finira surtout par tuer la demande.

Pour limiter l’inflation on va faire du drill baby drill pour faire baisser les prix du pétrole. On va faire des deals de partout pour obtenir des matières premières peu chères.

Pour les taux élevés, on va faire des deals, forcer l’économie à ralentir et forcer la FED à baisser les taux. On peut faire des deals avec d’autres pays pour qu’ils prêtent de l’argent aux US à un taux plus bas que le marché. Bon courage avec ça après avoir insulté tout le monde. Sinon comme j’avais exposé post seconde guerre mondiale, ne pas sous estimer la capacité des US à capper les taux longs genre à 4% pour une durée indéterminée.

Autre solution si les Us sont seuls, imprimer des dollars pour acheter de l’or. On dévalue ainsi le dollar vs l’or de force et sans le besoin des autres nations de nous y aider. Mais comme dit, c’est déjà trop tard, les Us sous estiment le mal que les étrangers peuvent faire avec tout ce qu’ils détiennent déjà d’actifs US en dollars.

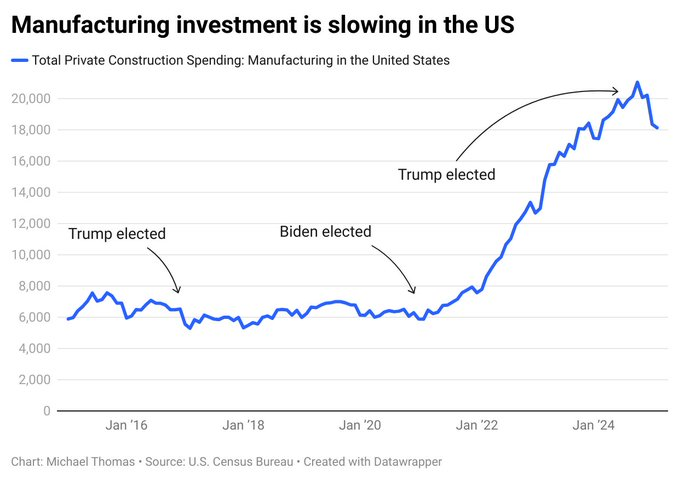

Sans oublier ce que j’ai déjà pu exposer, on semble oublier du côté Us qu’on va pas rapatrier l’industrie comme ça en un mandat après des décennies de délocalisations. Y’a des besoins en énergie, infrastructures et constructions d’usines qui prennent tout simplement plus de temps que 4 ans et bcp de PDG vont attendre de savoir si c’est une vision US qui perdure ou si cela s’en va avec Trump dans 4 ans. En fait, les tarifs ne sont pas assez élevés pour vraiment forcer la main à relocaliser.

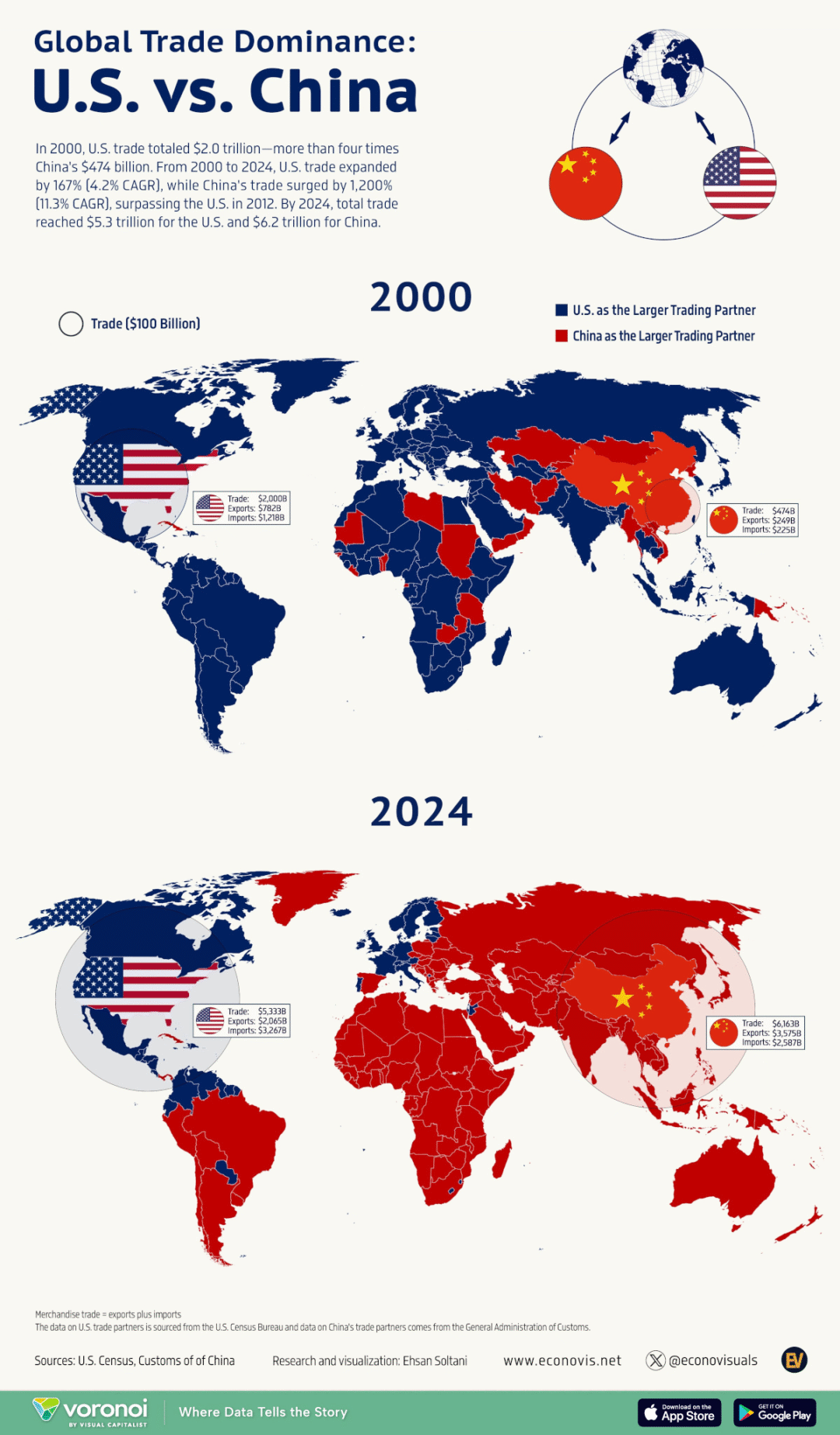

Les Us semblent oublier que cela fait 20 ans qu’ils ne sont plus le partenaire privilégié du monde mais c’est la Chine. Que la Chine n’est plus l’usine du monde pour des produits à faible valeur ajoutée mais sait aujourd’hui produire de la qualité. Bref, les Us surestiment probablement leur pouvoir de négociation et la façon dont Trump à amené les tarifs douaniers et la façon dont ils font maintenant du damage control tend à le prouver.

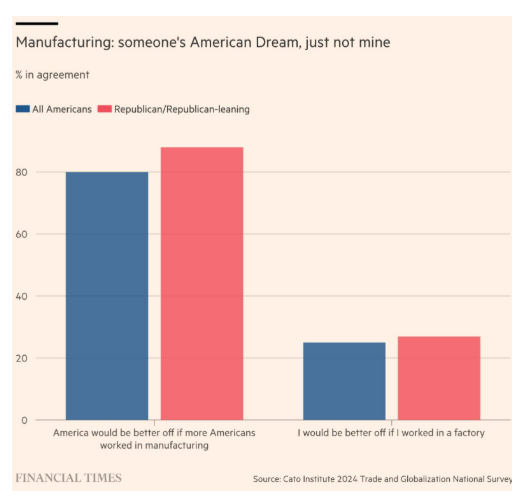

Les Us ne peuvent pas faire revenir l’industrie sans faire du mal à leur vache à lait : les services.

Et qui va voter pour un politique qui réussi à faire revenir de la production à faible valeur ajoutée et robotisée en sacrifiant la force et ce qui fait la richesse des américains aujourd’hui à savoir les services ? Surtout quand ton patrimoine pour la retraite dépend de la bonne tenue des marchés.

Un politique peut être qui sait que la majorité de sa base électorale est lésée aujourd’hui et appauvrit. Bref, une montée populiste du fait des inégalités croissantes. Car le problème des Us il est plus dans le social que dans la balance commerciale au final.

Trump sait bien que le changement passe par une période de destruction de la croissance et va recréer de la stagflation. Il faut du temps pour que la baisse de la monnaie , permettent la construction d’usines nouvelles et permettent en étant à nouveau compétitif de relancer les exportations. L’électeur n’a pas une vision aussi lointaine et Trump va s’en rendre compte dès les midterms.

Et les entreprises ont une capacité de patienter. Car la réindustrialisation est quelque chose qui avait déjà redémarré avec Biden et l’inflation act ou encore le Chip act. La méthode Trump stoppe tout cela alors que les entrepreneurs vont attendre quelque chose de plus clair avant de bouger.

Du coup je pense que si la bourse monte c’est bien que pour elle, Trump ne va pas pouvoir aller au bout de ses tarifs.

Mais elle pourrait jouer le contre coup en deux temps de la politique de Trump. Tout est une question de savoir combien de temps le flou dure et à quelle vitesse des deals sont signés et quels sont leur portée réelle par rapport à ce qui était avant le 2 avril.

Mais prenons garde au politique. Mais clairement s’il force le truc plus loin, son propre parti va commencer à vouloir calmer le jeu avant les mid terms. On comprend bien pourquoi les pays développés ne peuvent pas vraiment changer : la loi du marché et des élections proches les unes des autres.

Le risque, c’est qu’a force de ne rien faire ou de ne rien pouvoir faire , l’électorat se mette à voter de plus en plus pour des populistes. Le vrai risque à terme est là et certains diront que l’histoire bégaie.

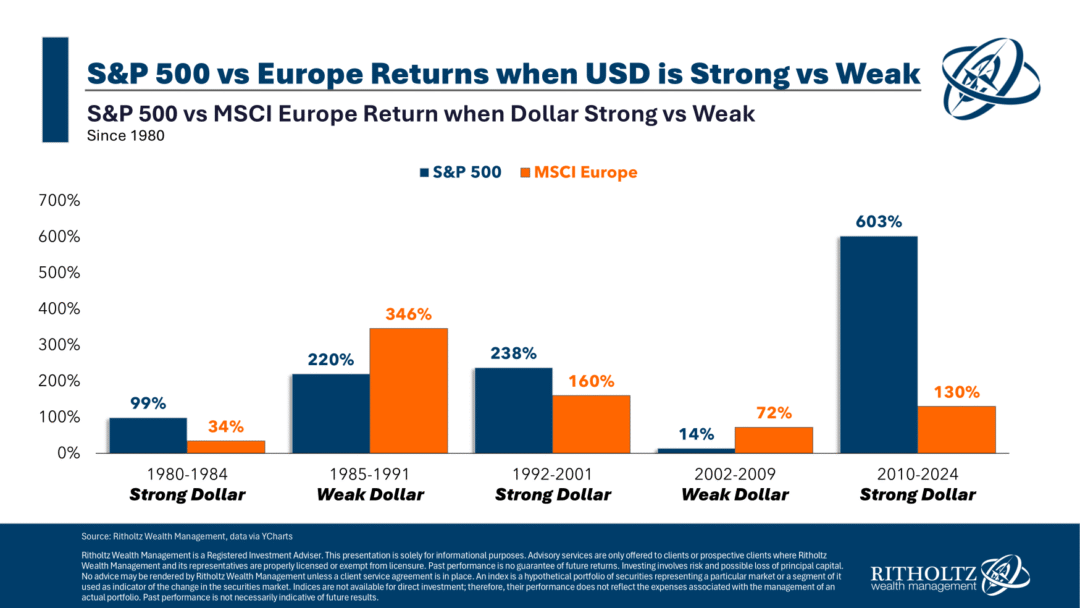

Tout ceci vient renforcer mon idée, que les Us demeurent incontournables mais les valeurs quality non. Il y aura demain des valeurs quality et momentum comme toujours. Mais on aurait tort de penser qu’elles seront forcément les mêmes que ces dix dernières années et à chercher uniquement aux US.

La bourse c’est une question de valorisation.

Les meilleures performances ne se font pas sur la base des profits des sociétés mais sur la base de ce que le marché décide de vouloir payer niveau valorisation. Ces changements de valorisations acceptables fait et défait une perf sur 9-18 mois qui est l’horizon de temps le plus rentable pour moi.

Une question de ce que les flux sont prêt à payer. On vient de 15 ans de surperformance et de surconcentration des actifs US grâce notamment à la demande des étrangers qui ont aidé les Us dans leur effet richesse. Avec des milliards d’héritages en ligne de mire à la disparition des boomers à venir qui devront bien s’investir quelque part.

J’ai surement moi même un biais.

J’ai commencé la bourse quand les valeurs quality et momentum de l’époque étaient des paraminières et parapétrolières qu’on acceptait de payer 30-40 fois les profits avec toutes les justifications du monde.

Les mines d’or et d’argent vont rester intéressantes tant que la stratégie des Us est de faire baisser le dollar sans pour autant qu’on ait plus d’inflation que ça de créée sinon faudra partir sur le paraminier ensuite et les vendeurs de pelles donc pour du plus long terme.

Je crois aussi malgré la baisse du pétrole actuellement, à des flux qui vont venir chercher du rendement et des actifs tangibles peu chers et donc défensifs sans parler de tout le pognon fait sur les services qui voudront acheter du tangible à pas cher et donc des fusions et acquisitions, dividendes et rachats d’actions en soutien.

Pas besoin de beaucoup augmenter les profits si le marché décide d’acheter des industriels et de les valoriser non plus 5 fois els profits mais 10. Cela fait des prix qui doublent sans même avoir une progression des résultats.

Par contre ne plus payer que 20 fois les profits de ce qu’on acceptait de payer 40 fois. C’est une baisse de l’action de 50% sans même prendre en compte la baisse de la hausse des profits à venir…

Les investisseurs sous estiment grandement la capacité des actions de baisser fortement sans pour autant voir leurs profits fondre d’autant. C’est parce que beaucoup sous estiment les ratios de valorisation que le marché décide parfois de payer et parfois non.

C’est un cycle. Et il faut savoir accepter qu’il peut changer.

Ces prochaines années, on pourrait bien reprendre ce cycle value. Sera t-il durable ? j’en sais rien mais quelques années c’est déjà assez pour éviter en tant qu’investisseur de garder ses œillères et contre performer.

L’investisseur doit garder en tête que rien n’est incontournable si ce n’est notre capacités à nous adapter au cycle. Si dans 1 an Trump revient en arrière et le dollar remonte alors les actions US performeront à nouveau contre le reste et c’est là qu’il faudra être. Point barre.

Je suis moins chaud sur les obligations pour se protéger, sauf à prendre des obligations datées ou faible duration pour choper le coupon sans se prendre trop de volatilité sur le capital. Des obligations qui protègent contre l’inflation aussi mais peut être encore quelques mois avant de les prendre.

Et surtout accepter le découplage Europe/USA. Si les US n’entrent pas en crise et impactent donc la relance en EU, on pourrait bien avoir de l’avance sur la relance en Europe.

C’est contrarien encore pour certain, mais certaines stats sont déjà là et surtout les flux du marché démontrent que peu à peu, on tend vers un consensus.

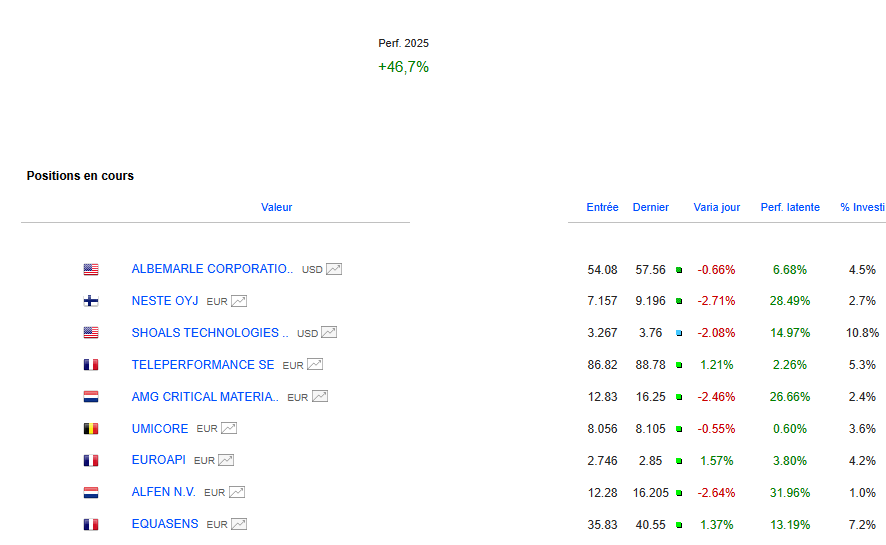

Portefeuille Graphseo Bourse

Je reste en mode observation. Beaucoup de choses m’intéressent. Je tente d’être patient et d’attendre les constructions qui me plaisent pour tirer. Peut être tout le monde a besoin d’un peu digérer la volatilité du mois dernier, moi en tout cas oui. Je me laisse un peu de temps donc pour réagir quitte à louper quelques trucs.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.