Inflation Bourse : Causes , conséquences et dangers

Le monde change. La bourse et l’économie sont fait de cycles. Même si le dernier cycle a duré plus de 30 ans. Il ne faut pas sous estimer que le prochain sera surement différent. L’inflation est un enjeu important pour l’investisseur.

Ainsi utiliser les back test d’approches ayant rapportées ces 30 dernières années dans un environnement de baisse des taux, prouvera peut être être complètement faux et contre performant ces prochaines décennies alors que le cycle inflationniste revient peut être pour plus qu’une transition.

Le plus grand danger est de penser que le futur sera le passé.

Ressembler ne veut pas dire identique et cela peut faire une énorme différence sur votre performance.

Au moment où l’investissement passif rafle toute la mise et les gérants sont annoncés comme tués par l’intelligence artificielle. il se pourrait comme souvent que ce soit en fait le moment de penser contrariant. Et de penser que dans un environnement inflationniste, les actions ne font pas grand chose sur le long terme, sauf si on sait surfer les sous vagues cycliques.

L’investissement actif redeviendra alors la voie de la performance alors que tout le monde fait la pub du contraire.

Impact Inflation Bourse : Cause et conséquences

L’inflation change tout dans l’investissement. C’est un environnement complètement différent à naviguer.

Bien sûr la vraie question est souvent de savoir si l’inflation est juste transitoire et l’on revient à une déflation structurelle en occident du fait de la technologie et de la démographie. Ou si le monde change et l’inflation devient linéaire.

Comprendre l’impact de l’inflation sur la valorisation de la bourse et des actions

A long terme, la bourse va suivre l’évolution des résultats des entreprises.

J’avais déjà publié de nombreuses statistiques. Mais pour faire simple, la bourse fait une bonne performance pendant les périodes inflationnistes. Mais contre performera dans les périodes trop inflationnistes. En fait la différence vient pas du niveau d’inflation mais surtout de sa volatilité et rapidité d’évolution.

En fait, c’est facilement compréhensible. Les entreprises arrivent à s’adapter à une inflation linéaire en augmentant les prix. Mais si l’inflation monte trop vite et trop fort, il est impossible de s’adapter.

Pendant la période d’inflation de 1965 à 1982 , les actions ont rien fait. Pire, avec l’inflation, elles ont eu une performance négative en net.

Mais il est important aussi, de savoir que c’était une période avec des chocs pétroliers et donc subitement des pics d’inflation voire d’hyperinflation. Et ensuite, la croissance économique était molle. La fameuse stagflation.

On est sorti de cela grâce à l’endettement. 30 ans d’un cycle toujours en vigueur aujourd’hui. Où la hausse de la bourse en apparence est à mettre en face de la dépréciation des monnaies avant de conclure que la bourse monte à long terme. C’est surtout une mécanique induite par la politique d’endettement et de taux qui force à investir dans els actifs pour ne pas se faire déprécier son pouvoir d’achat par la monnaie.

Dans un environnement où l’inflation est en hausse mais de manière construite et la croissance économique suit, alors les actions performent bien et continuent d’offrir une prime de risque.

CE n’est donc pas que l’inflation qu’il faut prendre en compte. Mais aussi la croissance économique. Et surtout la rapidité et force de l’évolution.

Sur le graphique ci-dessous, on constate que les meilleures périodes pour la bourse et les actions sont quand l’inflation baisse (même si elle reste haute) et ensuite se maintient basse sans une grande volatilité dans le temps.

Comme la bourse va refléter les résultats des entreprises à long terme. il faut comprendre comment l’inflation va impacter les résultats d’une entreprise pour comprendre comment cela affectera les valorisations.

En période d’inflation, tout le monde va augmenter les prix.

Même s’il n’a pas besoin de le faire, le fait que tout le monde augmente les prix, permet même à ceux qui n’auraient pas besoin de le faire de faire passer des hausses de prix. Ainsi les chiffres d’affaires augmentent avec l’inflation si l’entreprise a un pricing power. Sinon le CA baisse car les consommateurs cherchent des alternatives moins chères ailleurs.

Si l’entreprise par contre à des marges qui sont très corrélées à la hausse des prix de ses besoins. Alors ses coûts vont aussi augmenter et ses marges baisser. Certaines entreprises par contre peuvent profiter du fait que l’impact de leurs coûts n’est pas très inflaté alors qu’elles réussissent à augmenter leurs prix de ventes. Donc les marges augmentent.

En augmentant les prix, certaines entreprises qui n’ont pas un pricing power assez fort, vont voir leur chiffre d’affaire baisser mais leurs résultats être identiques voire meilleurs que précédemment en augmentant leurs marges si leur base de cout ne souffre pas trop de l’inflation.

Ainsi en bourse, on recherchera surtout les entreprises dites de qualité qui sont capables de répercuter des hausses de coûts sans impacter négativement leurs ventes. C’est ce que l’on nomme le pricing power.

L’inflation favorise la bourse ou l’obligataire

Quand l’inflation est basse et que l’avenir laisse supposer qu’elle va le rester. Les taux sont aussi bas. Ainsi le marché n’a que peu d’intérêt d’aller chercher des investissements sans risque qui proposent moins de 2% de rendement. La prime de risque de la bourse est alors plus alléchante. Et beaucoup de business seront dans la capacité d’offrir 2% et plus pour rémunérer le risque. On a donc un flux vers les actions et de manière large car beaucoup d’entreprises peuvent proposer une rentabilité de 2-3%.

30 ans de baisse des taux nous ont fait oublier qu’obligataire et actions sont en concurrence pour attirer les flux.

Quand l’environnement devient inflationniste. Il y’a plus de risque perçu. On cherche donc à prendre moins de risque surtout que les taux sans risque sont autour des 4-5%; il faut donc qu’un business offre une rentabilité supérieur à ce 5-6% pour rémunérer le risque. là , on a beaucoup moins de business qui sont capables de l’offrir. On a donc une sélectivité plus grande du marché. Beaucoup de valeurs sont délaissées, et le marché se concentre sur les valeurs à fort pricing power avec de la visibilité.

Impact Inflation sur la bourse : surtout une question de confiance

Quand l’inflation est basse, les opérateurs économiques ont plus confiance en l’avenir. on peut emprunter peu cher, on peut entrevoir une stabilité des prix et donc des coûts. Cela engage à investir davantage et créer de la croissance. On peut se projeter, faire un plan.

A contrario, quand l’inflation est élevée. Le futur est incertain. Les taux sont hauts. On a plus de mal à emprunter et moins. On peut investir moins et surtout on a peu de confiance ce qui fait qu’on reste prudent. Ainsi l’économie ralentie. Personne ne veut prendre trop de risques.

On a tendance à faire une révolution quand les taxes sont trop élevées. Mais on ne se rend pas compte qu’une inflation à 6% pendant quelques années, a le même effet sur son pouvoir d’achat. Et ça, ça passe crème. D’où le besoin de bien comprendre que l’inflation est le pire des parasites pour l’épargnant.

La bourse évolue en fonction de l’inflation attendue, pas de l’inflation actuelle.

Ainsi ce n’est pas une inflation élevée qui est mauvaise pour les actions. CE n’est pas une croissance basse. Ce n’est pas des taux élevés. C’est la volatilité, l’incertitude sur les niveaux futurs, l’inattendu.

C’est là que le marché doit rapidement revoir sa copie sur les valorisations.

Tout comme pour l’économie. L’ennemie c’est la volatilité des prix qui pousse à penser que l’avenir est incertain et donc réduire les risques. Pareil pour les résultats des entreprises et donc la bourse.

Ainsi cette année le marché transitionne de la peur que l’inflation reste autour des 8% à l’idée que l’inflation baissera vers 3-4%. De là, le marché se demandera si on reste dans un nouveau monde d’inflation linéaire et on privilégie alors les valeurs value vs croissance sur la base d’un deficit d’offre de MP et la hausse de leurs prix.

Ou le nouveau monde est comme l’ancien. Technologies et démographie nous replongent dans une japonisation de l’occident avec un retour de la croissance très molle et même de la déflation et inflation basse avec endettements forts et besoin de maintenir les taux bas pour pas que la château s’écroule avec potentiellement interventionnisme des banques centrales sur les taux longs pour que les taux réels restent négatifs. .

Mais avant de voir le scénario long terme se mettre en place, on a des sous vagues. une sinusoïdale. La transition dont je parle. 2021-2022-2023 ne sont que des parties de la sinusoïdale qui permettent de construire la tendance et le cycle que le marché anticipera pour le plus long terme.

En attendant il manque je dirai encore des données, une phase d’attente, de construction pour les avoir et choisir son camp.

A aujourd’hui, on prend moins de risques à penser que le nouveau monde sera plus proche de l’ancien qu’on ne le croit. Mais ce qui fait vendre bien sûr, c’est de faire peur avec l’inflation. Ce qui rapportera de l’argent sera comme bien souvent le scénario contraire du pire avancé par les gourous pour vendre et faire cliquer.

En 2022 le marché a valorisé 8% d’inflation. En 2023 il valorise 2%. Il faut comprendre que l’inflation est une bête volatile. Même si à long terme l’idée est qu’on aille vers 1%. On peut très bien rester sur du 3-4% ces prochaines années. Les banques centrales à mon sens veulent lisser dans le temps le plus possible. Ainsi la vérité est sans doute au milieu plus qu’au extrêmes. 3-4% d’inflation me semble à envisager.

Le plus important en attendant que le marché fasse son choix est d’investir dans des entreprises capables de s’ajuster rapidement et de profiter de toutes les conditions. C’est à dire ayant un pricing power, de la trésorerie, une visibilité même si récession et inflation qui demeure plus forte que sur la dernière décennie.

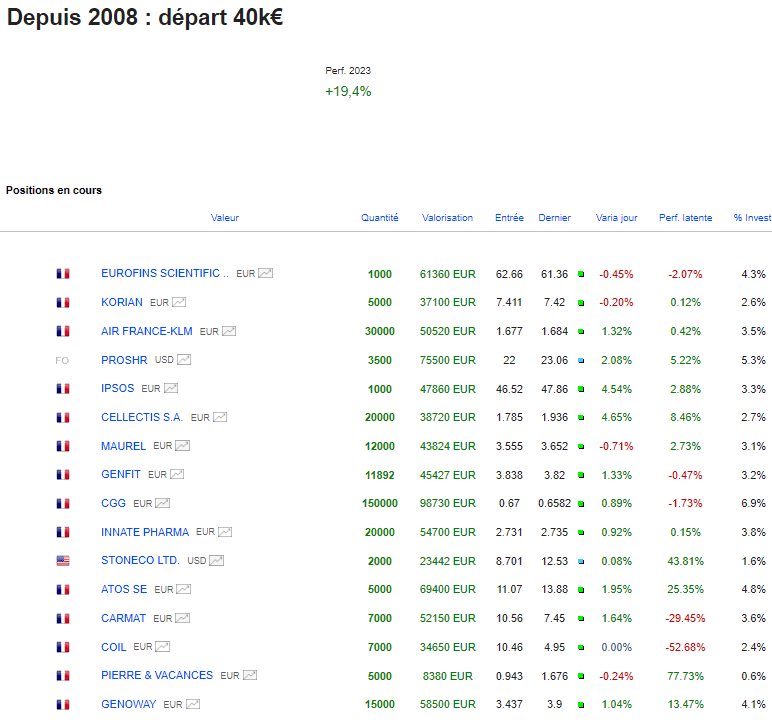

Portefeuille Graphseo Bourse

On continue de payer le non drame du plafond de la dette et le fait que la FED fera surement une pause dans sa hausse des taux. On commence une période intéressante où on peut se dire que le meilleur est dans les cours. Maintenant on attend les surprises. une d’elles en mode contrariant pourrait être de voir un rebond du prix des matières premières.

Alors que l’économie prouve résiliente encore certainement quelques temps. Mais la hausse des taux va maintenant commencer à taper alors que les réserves des ménages et des entreprises sont peu à peu limitées à nouveau.

Donc CAC au rebond mais surtout la zone des 7200 et 7310 avant d’y voir une tentative de relance haussière. A ce stade on a bien validé le support des 7000 en zone.

Niveau portefeuille, je continue de vouloir jouer sur les deux tableaux. Des achats pour jouer une volonté du marché de faire une rotation et de jouer des rattrapages. Et des shorts pour des reprises de souffle sur ce qui paraît un peu trop tendu.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.