Quand on parle d’investir en Pologne, la majorité des investisseurs vous parleront de Dino Polska. Mais personne n’y a jamais mis les pieds ? Sauf moi.

A l’occasion de l’entrée en bourse de Zabka, j’aimerai vous partager quelques graphiques rendus publiques pour l’occasion et donc au-delà des chiffres de Dino Polska vous raconter quelques trucs de l’intérieur.

On y va

Zabka le Dino Polska des villes

Vous n’avez pas le temps? regardez l’analyse en vidéo en avance rapide

Zabka c’est en gros un seven eleven.

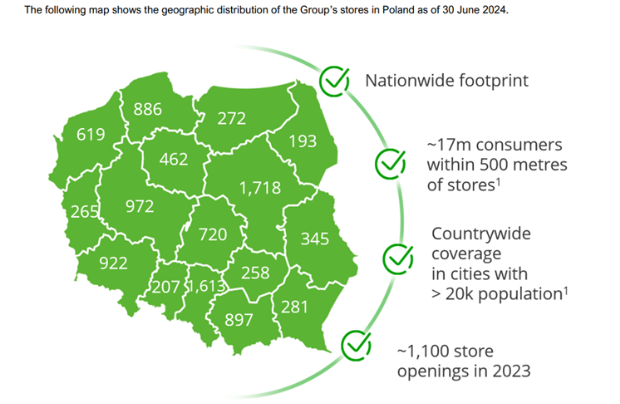

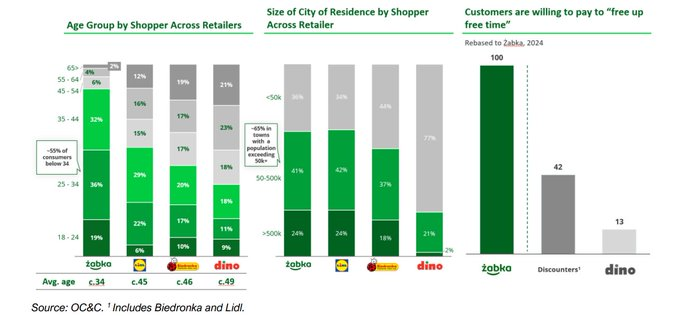

C’est présent surtout dans les grandes villes à proximité des quartiers résidentiels. Vous avez forcément un zabka à moins de 500m de chez vous voire même 2.

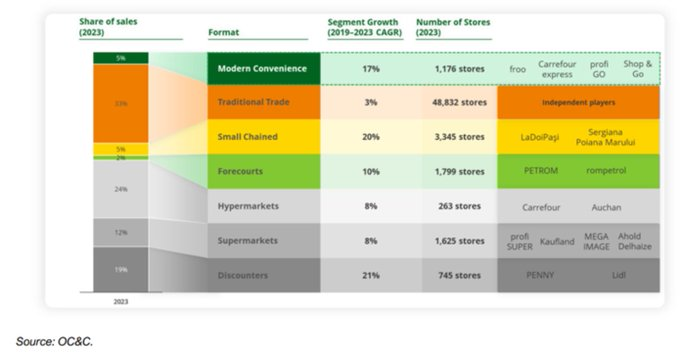

Car il est probablement là le problème. Il y’a saturation de magasins Zabka. Il y’a 10 640 zabka en Pologne. Pour 17 millions de Polonais qui vivent à moins de 500m d’un donc.

Tout comme Dino, il y’a saturation de magasins. De nouveaux ouvrent à peu de distance les uns des autres…

C’est en gros l’épicerie de nuit où on va quand il nous manque un truc. En moyenne un client entre et sort en 106 secondes.

C’est ouvert tôt le matin à 7h, tard le soir à 23 heures et le dimanche.

Car oui, le plus gros risque sur ce genre de magasins c’est la loi.

Y’a quelques années, les Polonais avaient tout ouvert le dimanche. Puis ils ont décidé que seuls les magasins avec leur propre patron pouvaient l’être. Les grands supermarchés ne peuvent ouvrir qu’un dimanche par mois et à l’occasion des fêtes. C’est le cas de Dino Polska

Du coup Zabka s’engouffre dans la brèche en jouant sur les franchisés et le dimanche, y’a guère d’autre choix si on a besoin d’un truc.

A noter que les étudiants y vont pour casser la croute aussi car pas cher et à proximité de l’école.

Donc on se retrouve avec une grosse croissance. Une grosse pénétration du marché et des gains de part de marché contre les gros.

Là où Zabka va être très présent dans les grandes villes et communes de plus de 20 000 habitants.

Dino Polska sera présent en zones rurales. Et ça marche car y’avait que des petites épiceries avant.

Cela marge bien aussi sur la viande qui est détenue par le frère du patron de Dino et où ça marge au-dessus de 20%.

Dino comme Zabka se trouvent face à un problème de croissance cependant.

En effet, difficile de s’étendre davantage. Car la population est vieillissante en zone rurale pour Dino et il continue d’y avoir un exode vers les grandes villes.

Et zabka a saturé le marché de proximité au point où tu peux trouver 3 zabka dans une zone de 500m parfois. Il y’a des franchisés mais je doute qu’ils s’y retrouvent.

Pour DIno donc l’expansion peut se faire à l’est du pays mais c’est la région la plus pauvre et rurale de Pologne.

Sinon il va falloir faire comme Biedronka et Zabka et exporter le concept en Roumanie, en Bulgarie et en République Tcheque.

Dino polska peut aussi gagner en rentabilité en améliorant ses processus. Cela marche encore beaucoup à l’ancienne. Pas de caisses électroniques ou tout ce qui peut faire gagner du temps et de la main d’œuvre niveau logistique; Il faut beaucoup d’employés pour faire tourner un dino mais on est en zone rurale, les salaires y sont bas.

Donc on se retrouve avec DIno polska et Zabka qui ont vu une croissance supérieure au marché ces dernières années. Mais la question c’est est-ce que cela peut continuer ?

Mais justement l’entrée en bourse de Zabka se fait alors qu’on peut douter de la stabilité de la croissance future. Tout comme Dino.

Pour DIno, Biedronka est en train de sonner la charge en ouvrant en zone rurale parfois à 50m d’un dino des magasins Biedronka partout.

Contrairement à ce que le nom indique, Biedronka appartient au Portugais Jeronimo Martins.

Ils possèdent les murs et ces dernières années les prix immobiliers même en zones rurales ont explosé.

Pour Zabka et DIno Polska il y’a donc un risque sur la croissance future.

D’ailleurs ce n’est pas rien si ils entrent en bourse maintenant et je ne recommande pas d’acheter Zabka. Par contre si le cours baisse, la valorisation pourra redevenir attractive.

Pour Dino la valorisation est déjà attractive. Il y’a un doute sur la croissance future mais encore des zones d’amélioration de processus. Il y’a aussi eu de gros investissements qui vont se réduire dans les années à venir et permettre un meilleur retour du capital. Mais Dino devra aller chercher la croissance aussi en dehors de Pologne et se méfier de la concurrence de Biedronka.

Car on a tendance à l’oublier, Biedronka détenue par Jeronimo martins cotée à Lisbonne possède 50% de part de marché en Pologne, loin devant Lidl.

Les gens préfèrent Biedronka à Dino, là où les deux sont présents. Dino a l’avantage d’être pionnier dans beaucoup de zones mais peu à peu…

Dino a eu un coup d’avance avec l’idée des zones rurales mais Biedronka y pousse maintenant comme des champignons. Et dans une ville de 20 000 habitants j’ai même vu un dino entouré maintenant de 2 biedronka , un lidl et 3 zabka sur 1 km2

Autant dire que c’est un marché en saturation pour moi.

Pour Zabka le plus gros risque est politique.

On pourrait décider que tous les magasins doivent être fermés le dimanche ou que les hypermarchés ont à nouveau le droit d’ouvrir tous les dimanches. Dans les deux cas c’est un risque pour Zabka. Mais aujourd’hui j’ai rien entendu de la sorte encore donc statu quo.

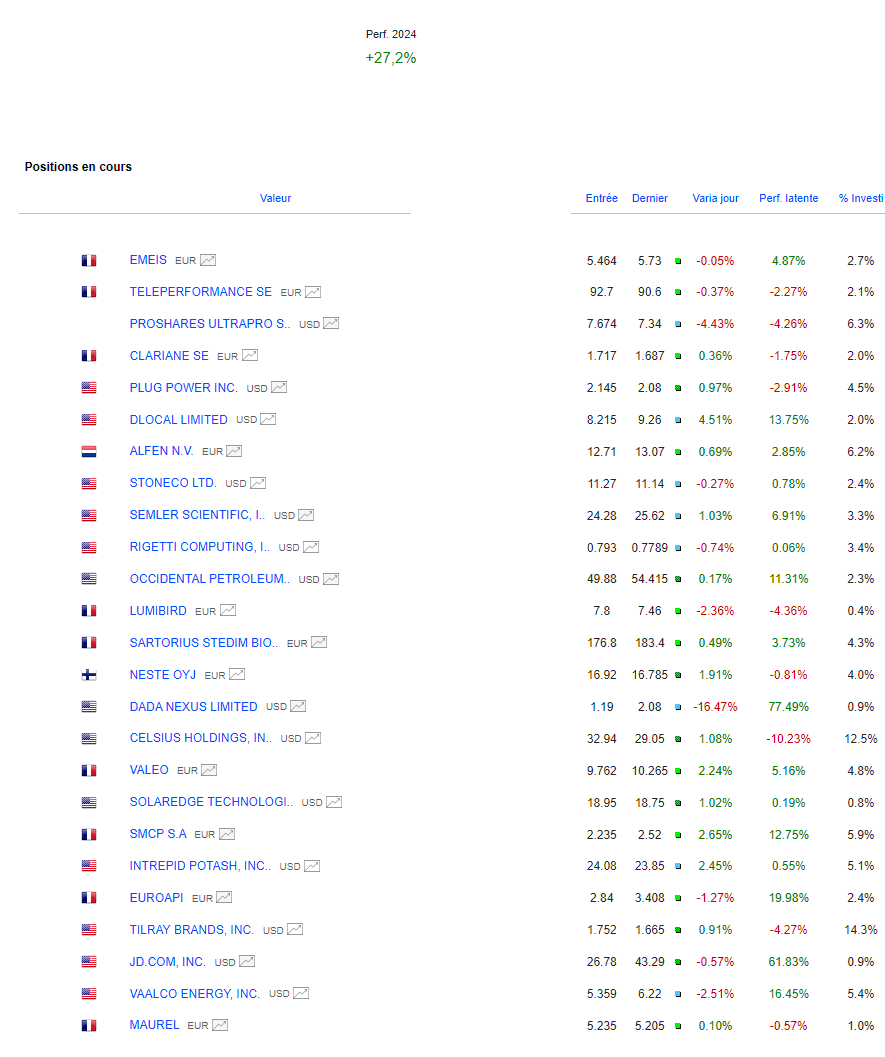

Portefeuille Graphseo Bourse

Quand je regarde le CAC 40, le NAsdaq j’ai un peu peur. Mais quand je sors la tête je trouve encore de belles tendances, de belles opportunités.

Alors je fais confiance aux graphiques et je continue d’acheter et de faire tourner mon portefeuille après avoir pris le très gros de mes profits sur les chinoises. j’aimerai y revenir mais je ne vais pas avoir le temps de trader alors je veux des points plus bas encore.

J’ai aussi pris un short NAsdaq en guise de couverture pour continuer de faire confiance aux graphiques et suivre les signaux sans biais mental de la peur de la correction à venir.

Car on sent que ça peut aller vite.

On aura les minutes de la FED ce soir, CPi demain et résultats bancaires vendredi. Et semaine pro on attaque le dur avec la tech déjà.

Plus que les résultats, les discours des PDg sur l’avenir permettront au marché de rejouer peut être un coup de zig zag en mode la récession va finir par arriver en 2025, on anticipe. Où tout va bien dans le meilleur des mondes possibles, l’activité manufacturière est en bas de cycle et donne des signes de relance pour un nouveau cycle.

En attendant même si les gains sont importants en l’espace de 2 semaines avec des bons coups sur les Chinoises mais aussi le rebond du Lithium. j’aurai laissé pas mal d’argent sur la table à vendre un poil trop tôt.

A l’image de ALTM où l’opa est acceptée ce jour et permet de gagner 30% de plus dessus alors que j’en avais pour 12% du portefeuille à 2,45…

je ne préfère pas compter. Mais satisfait d’avoir quand même profité de ces bonnes reco macro sur Chine/MP. Et d’avoir mieux exécuté mes plans que lors de la bonne reco de retour sur les minières en février/mars 2024 où là je suis passé à côté d’en profiter.

Je ferrai le bilan plus tard. Mais une année où l’analyse macro et les revalorisations sont bien senties, mais l’exécution des trades laisse encore à désirer. Surtout du fait que je vends tôt alors que le marché est devenue une bête qui ne fait plus de consolidations et monte en ligne droite et fort et vite sans se poser de questions.

Il est là le changement. Et ce n’est pas la norme mais une exception qui dure et dure encore.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.