Krach Immobilier Commercial : Impact Imminent

-40% sur les prix. Un krach immobilier pire que les subprimes d’après Morgan Stanley. En cause. 1,5 billiards de dollars de dettes à refinancer en 2024-2025 alors que les taux ont augmenté. Ceci poussant à vendre des biens plus qu’a projeter la dette plus loin.

On parle là du risque de krach de l’immobilier commercial.

Car oui, avec le covid, les habitudes furent tout de même changées. même si le vieux monde continue d’exister. Ainsi il y’a un besoin de moins de bureaux, de moins d’espace commercial. Le travail à la maison et les achats sur internet avec une livraison de repas tièdes augmentant chaque année.

Du coup, du mal à trouver des locataires pour certains biens immobiliers et une dette importante, pousseront certains propriétaires à vendre. Et vendre un bien que personne ne veut, pousse à un rabais sur les prix.

Mais on parle bien là de l’immobilier commercial. La contagion à l’immobilier résidentiel devrait rester limitée.

Car contrairement à l’immobilier commercial, nous sommes dans un déficit d’offre concernant l’immobilier résidentiel.

Ainsi les prix peuvent baisser pour revenir aux niveaux pré covid, mais pas vraiment beaucoup plus, il y’a un socle.

Même si les gens sont bloqués et ne peuvent acheter de nouveaux biens car cela les obligeraient à prendre un taux d’emprunt bien supérieur au précédent obtenu avec le covid, ils ne vont pas quitter leur logement actuel et le brader pour autant.

Car justement, ils ont eu un taux bas et qu’a ce stade, même si la récession guète, il ne s’agit pas d’une dépression économique mettant tout le monde à la porte de son entreprise.

Avec le covid, les foyers et les entreprises ont pu financer des prêts à pas cher et avoir pas mal d’épargne et de tréso pour voir venir.

Alors certes, les plus faibles auront du mal à se refinancer oui, mais dans l’ensemble, on entre dans cette potentielle tension sur les crédits en bien meilleure santé que dans toute précédente récession économique quoiqu’en disent les gourous de la fin du monde.

Un cycle économique normal

Surtout il faut bien comprendre que quand tout va bien dans l’économie, que les taux sont bas, l’activité est dynamisée. Puis l’effet richesse du covid pousse à consommer, accepter plus longtemps la hausse des prix . Et donc générer une inflation plus forte pendant plus longtemps.

Pour l’éviter, les banques centrales remontent leurs taux. Le crédit est plus cher, plus difficile à obtenir. l’économie ralentit.

Et l’inflation avec. Mais il faut donc accepter aussi après des années de crédit à taux bas qui ont permis de financer des projets non rentables, que cette hausse des taux, poussent ces projets à la faillite.

Certes cela fait mal sur le coup, mais cela épure le marché des parasites et permettra dans le futur d’allouer le capital à des projets plus rentables et donc plus créateur de richesse. Une meilleure employabilité du capital en somme.

Alors, il ne faut pas tout voir en noir.

La crise de l’immobilier commercial est un facteur de risque non négligeable. Mais il est important de ne pas jeter le bébé avec l’eau du bain

L’immobilier résidentiel, s’il baisse, ce sera à relativiser par rapport à la hausse de 2020-2021 et un socle des prix devrait se former. Si bien que la contagion devrait rester limitée.

Le marché du crédit est un cycle très très long. Il faudra quelques années pour que les dettes soient refinancées. Les plus faibles chercheront à vendre des biens et pousseront les prix vers le bas.

N’oublions pas que la majorité des prêts des acteurs les plus faibles sont contractées auprès de banques régionales qui sont elles aussi les plus faibles;

Mais là encore, cela pousserait les banques centrales à agir et octroyer des liquidités au marché sans pour autant toucher aux taux.

Les taux seront baissés pour faire face à la baisse de l’activité économique.

Tout est lié mais les banques centrales sont d’abord piégées par l’inflation. Elles ne peuvent baisser les taux tant qu’elle est présente et donc si ce risque s’avère, le supporteront en octroyant des liquidités aux marchés du crédit pour éviter le côté systémique d’une contagion.

Elles baisseront les taux plus tard, lorsque l’économie ralentira, ce qui permettra aux acteurs de se refinancer certes plus cher que ces dernières années mais moins cher que maintenant. Il y aura une consolidation du secteur alors.

Pour les SCPi, cela veut dire, se méfier de celles qui sont concentrées dans peu de produits et dans la même ville. il faudra accepter quoiqu’il en soit une baisse du prix des parts.

Mais le krach, je n’y crois pas dans les conditions actuelles. il faut bien dissocier l’immobilier commercial et résidentiel et également des marchés immobiliers financés fortement à taux variables et les autres à taux fixes.

Comment Toute Crise. il faut rester patient, des opportunités en naîtront comme chaque krach annoncé précédent.

Voici la version détaillée en Vidéo

Et en podcast

Analyse CAC 40

Le CAC continue un régime haussier larvé. La zone des 7560 fait résistance. Si ça passe on ira vers des hausses expo sur une poignée de titres, ce qui serait malsain et un retour de bâton sera alors à envisager. En attendant, on peut consolider tant qu’on conservera les 7390, je ne vois rien d’alarmant à moyen terme. A court terme, on suivra les 7500, passer en dessous déclenchera la conso.

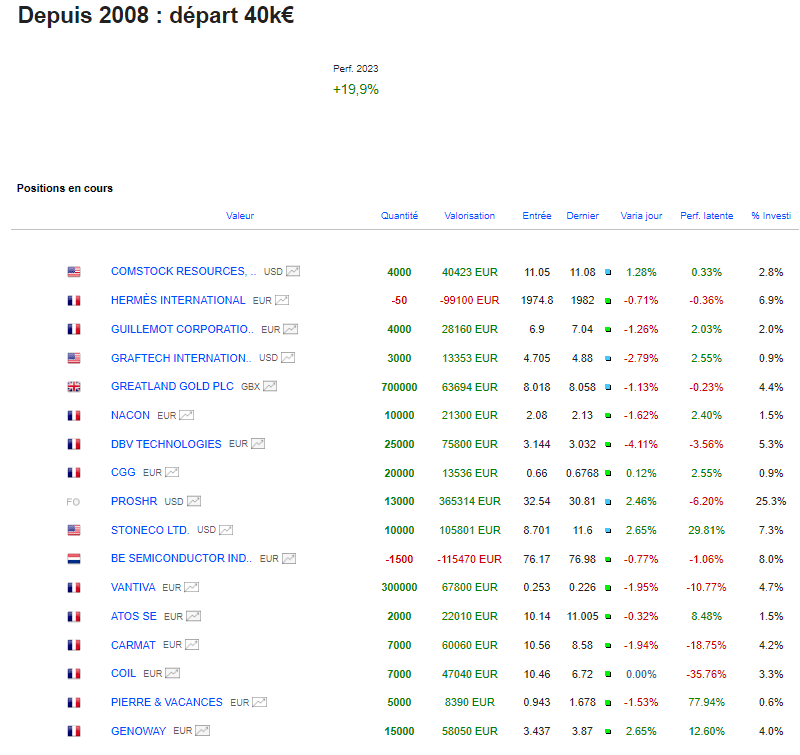

Portefeuille Graphseo Bourse

J’ai soldé Paypal hier, coup d’épée dans l’eau, je réduis le risque, je regarde pour solder nacon et dbv. je veux limiter les titres peu liquides et petites caps quand le marché devient plus tendu.

Peut être que le marché m’offrira une porte de sortie sur le short Nasdaq, mais il ne faut pas tuer les acheteurs trop vite, il reste encore bcp de résultats à arbitrer et du google ou encore Amazon, sont à des cours bas, une bonne surprise peut être payée plus facilement. Le nasdaq lui consolide à plat mais tient ses supports importants.

bref, rien n’est fait et cela reste un marché qui nous balade avec son illusion des indices, ou quelques titres font toute la perf, le reste prend des douilles plus facilement.

Bref, les généraux sont toujours les derniers à tomber en bourse.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.