Le Danger des OCA en bourse doit alerter l’AMF sur 1 point précis

Quand une entreprise n’a plus de recours pour survivre et se financer, la dernière chance se trouve dans les OCA. Les obligations convertibles ne sont à la base pas une mauvaise chose. On va lever de l’argent en vendant une obligation qui sera remboursée in fine et pendant ce temps donne droit à un coupon, un rendement au créancier.

Si la société va mieux, il aura le droit de transformer ses obligations en actions nouvelles à un prix défini et devenir ainsi actionnaire en profitant de la hausse de l’action tout en réduisant la pression de la dette pour l’entreprise. Ainsi cette option permet d’aider le créancier à prêter.

Mais ces dernières années on est allé plus loin dans le concept. Trop loin…

Et la liste d’actions sur Euronext qui font appel à ce genre nouveau est longue comme le bras et redoutable de ruine pour les actionnaires individuels souvent alléchés par la perspective de forts gains. Pour leur défense, la communication est souvent à la limite de la malhonnêteté. La mariée est embellie en permanence.

Cybergun, Delta drone, Pharnext, Avenir telecom, Onxeo, Acheter louer, Adomos, Vergnet, Navya, Genomic vision, tme pharma, enertime…la liste de sociétés faisant appel aux OCA est très très longue.

Ces sociétés passent des contrats avec des sociétés qui vont leur prêter de l’argent au fil de l’eau et se faire rembourser en actions nouvelles. Mais contrairement à l’idée d’origine, il n’y a pas de rendement de payé, pas de remboursement à l’échéance et la possibilité de convertir les obligations tout de suite en actions nouvelles, cette fois non pas à un prix plus élevé que le cours actuel mais à un cours 10-20% plus bas que le dernier cours connu.

Ce qui pousse le prêteur à tout de suite vendre les titres sur le marché pour se rémunérer. Il y’a 0 risque pour lui.

Ce faisant la dilution est énorme et il y’a toujours un vaste nombre de titres nouvellement créé qui sont vendus et font une pression baissière sur le titre.

Le prêteur lui, gagne à tous les coups et gros. On ne peut donc pas s’étonner de voir ces financements devenir légion et le nombre d’entreprises proposant de prêter de l’argent via oca devenir longue comme le bras. Alors qu’elles auraient du faire faillite.

C’est légal.

Ce qui est plus limite c’est qu’on le comprend, il faut bien que quelqu’un achète ces actions nouvellement créées. Et pour cela il faut attirer, vendre du rêve, expliquer que tout va pour le mieux dans le meilleur des mondes possibles et surtout que la boîte va se redresser et qu’un jour on n’aura plus besoin de ces OCA pour se financer.

J’ai pris un exemple avec Avenir Telecom.

Rien qu’a lire le dernier communiqué. En gras et gros titre, il est dit que l’entreprise enregistre un bénéfice. En fait on apprend que cela est du à un gain de change grâce au dollar. C’est donc peu reproductible dans le temps. l’activité elle, est en perte de près de 2Me pour 13Me de CA.

Sinon on apprend que le PDG trouve que la valorisation de l’entreprise en bourse ne reflète pas ses perspectives et se dit prêt à augmenter sa position dans le capital. Deux interviews de la Directrice financière ont ensuite été réalisées et elle a appuyé sur ce point. Beaucoup…

On apprend également, qu’on se félicite de n’avoir pas trop dilué les actionnaires de la société sur les 6 derniers mois, en ne faisant pas trop appel à la ligne OCA.

Et enfin, qu’il y’a 25Me dans les caisses pour une capitalisation de 3me et que le groupe est sans dette et cherche donc à acheter une autre entreprise pour de la croissance externe.

Evidemment tout cela a de quoi vous donner envie d’acheter.

Pourtant, si l’on va lire le détail. Outre le fait que l’entreprise continuera de perdre de l’argent sans l’effet de change qui ne se reproduira certainement pas ou peut être à l’inverse.

2 mois après, le PDG n’a toujours pas augmenté sa participation dans la société.

Mais par contre, on a bien profité de l’engouement crée ainsi autour du titre pour passer plus de 15 millions de nouveaux titres et diviser par 6 le cours de l’action depuis le regroupement. Enfin, on oublie de mentionner que l’entreprise est toujours dans une procédure de continuation d’activité et qu’a ce titre il y’a un vieux passif de 14me qui peut être éligible.

Alors le PDG finira par rentrer. Mais certainement très peu. Car on imagine bien qu’il est au courant de la dilution encore massive à venir avec le reste du contrat OCA.

On explique qu’il faut continuer les OCA pour avoir la trésorerie la plus haute possible pour acheter une cible et si celle-ci est déficitaire, la financer.

Pour moi, une approche plus respectueuse des actionnaires, aurait été de stopper les OCA tant que l’on n’a pas de cible identifiée. Quand tel est le cas et si on n’a pas assez de cash. Rien n’empêche à ce moment là en communicant sur le projet de faire appel aux actionnaires avec un vrai projet concret et de lever les capitaux manquant alors. Le PDg pourrait alors rentrer dans le capital pour participer à la levée de fond et donner de la confiance également dans le projet.

Car in fine, si on pousse le bouchon un peu loin.

Aujourd’hui, il y’a la possibilité de monter au capital et prendre le contrôle de la société pour 1,5Me. Ensuite expliquer qu’on ne trouve pas de cible et tout simplement ne pas continuer l’activité. Lancer une offre alors sur le reste et de retrait de la côte. La trésorerie servirait alors à payer les différentes charges et frais et passif et le reste serait redistribué aux actionnaires, enfin, ceux qui auparavant auront nettement augmenté leur participation pour récupérer le pactole. ..

Evidemment ce dernier paragraphe est de la fiction. Mais c’est bien pour exprimer via cet exemple que la bourse est suffisamment compliquée comme cela pour se mettre sur des valeurs qui diluent leurs actionnaires en permanence et n’ont pas une communication claire. Il vaut mieux attendre des preuves que la roue a tournée plutôt que de croire au rêve.

Il y a certainement mieux à faire ailleurs autre qu’a vouloir faire de la bourse casino.

Car pour que ces entreprises continuent de se financer, elles doivent attirer sans cesse de nouveaux acheteurs de leurs actions. On comprend bien qu’il leur faut manier leur communication et envoyer du rêve en embellissant constamment la mariée. Alors de temps en temps ces valeurs vont exploser de 200-300% et faire rêver mais pour tout reperdre rapidement.

Comme au casino, il faut que le joueur gagne de temps en temps pour continuer d’espérer et de miser bien plus qu’il ne l’aurait fait s’il avait tout perdu tout de suite.

Cette manipulation de la psychologie humaine ici, marche à plein.

A la fin, 1 entreprise sur 100 se sortira de ces OCA en ayant crée de la valeur. Mais pendant le processus de recovery, il vaut mieux éviter d’être là.

Analyse CAC 40

RAS toujours sur le CAC 40. L’inflation est ressortie en ligne. C’est surtout bon pour les valeurs de croissance. Pour le reste on va commencer à regarder du côté des résultats des entreprises. Le cac a fait les 7000 points. on peut éventuellement tendre vers 7040-7050 mais je crois qu’il sera important de souffler. . Les 6800-6850 restent mon niveau de support au-dessus duquel je reste positif à moyen terme. Si on souffle, ce sera acheté car bcp voudront ne pas louper la suite après certainement avoir loupé la hausse.

On va voir si avec les résultats le marché veut un peu plus s’inquiéter de la baisse des profits ou si c’est encore résilient. J’ai pas vraiment d’avis, je veux éviter de faire un pari à ce stade.

Tous les analystes ont tourné leur veste en deux semaines en expliquant maintenant qu’ils étaient positifs sur cette année, alors qu’a les lire encore dernière semaine de décembre, il ne fallait pas se laisser emballer par la hausse…qui n’était qu’un rebond.

Une chose est sûre, 2023 ne sera pas différente de 2022 sur ce point là. A lire les ânes à listes, ils n’ont jamais tort.

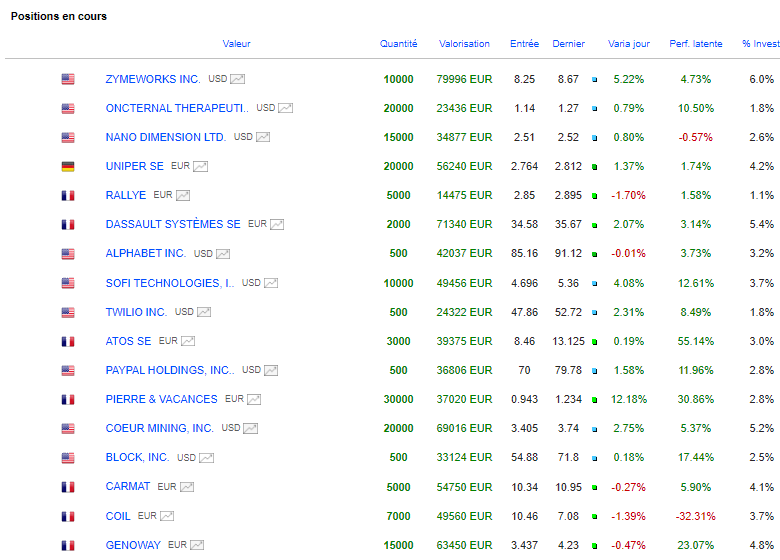

Portefeuille Graphseo Bourse

Je continue de gérer ce qu’il me reste et de prendre mes profits peu à peu. j’ai coupé le short prosus en pertes suite au CPi qui fut en ligne et donc qui ne nécessitait plus d’avoir une ligne réactive à la volatilité. Je me couvre à nouveau avec mon cash;

Je joue quelques retardataires ici et là mais sans plus. Je veux éviter maintenant de me surexposer. Le marché peut continuer, mais dorénavant, sans consolidation, ce serait partir en excès et on le paierait ensuite.

Aussi, les résultats arrivent et je ne veux pas jouer apres ce début d’anéne qui permet d’avoir un bon capital confiance pour la suite.

Lundi c’est férié aux US et fermé.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.