Le pétrole est mort, vive le pétrole. Le covid en faisant chuter la demande aura mis le coup de grâce au Pétrole. Le secteur, déjà en crise depuis 2015, n’est plus à une restructuration près. Mais cette fois, l’offre abondante grâce au schiste peut changer la donne.

Ces puits au point de rentabilité élevé ne peuvent plus survivre et les plus petits disparaissent. La crise du pétrole de ces derniers années par une offre abondante, perd peu à peu de sa superbe.

La grande consolidation du secteur se met en place. Les plus intéressants seront rachetés par des acteurs plus gros, les moins intéressants disparaîtront.

Mécaniquement l’offre a donc également chuté rapidement. Si bien que le problème de stockage ne fut pas durable.

Depuis, à l’aube de la seconde vague de covid, les prix du pétrole se sont redressés. Et le monde s’est tourné vers les énergies renouvelables. Rien de neuf, nous avions déjà eu des volontés acheteuses sur le secteur solaire/éolien/batteries, lithium, hydrogène et neocombustibles ces dernières années. Mais là le marché a atteint un pic de notoriété en devenant hype et mainstream. Le cash et les investissements gouvernementaux s’orientent de plus en plus vers cela, sans parler des investissements ESG et ISR.

Le pétrole est mort, vive le pétrole.

Mais on ne passe pas d’un monde tout pétrole et gaz, à un monde tout vert du jour au lendemain. Surtout que le tout vert d’aujourd’hui, aura encore besoin d’ingénierie pour être complètement décarboné. Il y’a encore du chemin. Et des prix bas du pétrole durables sont aussi un peu de vent de face pour le tout vert tout de suite. On réouvre même des usines à charbon dans certains pays quand le tout vert ne peut pas faire face aux mauvaises conditions météos. Quant au nucléaire, peu populaire, les investissements y continuent, mais chut, il faut ne surtout pas en parler. Pour autant la vraie solution de transition n’est jamais loin mais les décisions politiques sont toujours bloquées par des mandats et donc des décisions court termes.

Investir dans le pétrole, le Gaz ou les énergies renouvelables. Les 3 capitaine !

Une histoire d’horizon de placement et de profil d’investisseur.

A court terme, ce qui peut dynamiser le pétrole : Les aides gouvernementales pour sauver le secteur. Donc essentiellement spéculatif, sur titres Schiste pour rebonds. Et parapétrolières/pétrolières. Le rebond du pétrole durable aura lui besoin que le marché ait confiance dans la résolution de la crise sanitaire : moins de mortalité, seconde vague rapide ou vaccin.

A moyen terme, on joue le déficit de l’offre par rapport à la demande. Ce déficit se construit depuis la crise de 2015 et s’accélère dorénavant. Moins d’investissements qui empêcheront les producteurs d’être réactifs à une hausse de la demande future. Car ceux qui resteront, seront encore endettés, ou dans une volonté de se diversifier et ne voudront plus investir autant qu’avant pour un business qui a peut être 10 ans devant lui en leadership. Donc ce déficit d’offre sera durable cette fois-ci. C’est à dire qu’avant de croire ne plus avoir besoin de pétrole, on aura un besoin pour la transition qui sera certainement plus cher et que l’on aura auto fabriqué par un déficit d’investissements dans l’outil de production depuis 5 ans.

Dans ces conditions, au-delà d’investir vert pour jouer la croisance, et certainement les OPA de certains groupes par les gros mastodontes pétrolier en volonté de rapidement se diversifier. Pas le temps, donc achat externe. Les solutions de transition, oubliées du mix, retrouveront certainement de la vigueur. Des dossiers dans la transition via le recyclage comme ecoslops me semblent porteur justement et des cibles également d’OPA potentielles des grands groupes.

C’est cela la consolidation du secteur Energie au sens large

Neoen, Voltalia, Albioma, etc. et plus petit Mcphy energy. les niveaux de valorisation atteints, pour la majorité de ces entreprises ne sont justifiables que par la spéculation autour de rachats potentiels. Même si ce sont de super business, la croissance future viendra d’investissements nouveaux que les actionnaires auront besoin de supporter. On joue donc surtout des OPa pour justifier des valorisations atteintes à court terme. Pour les solutions alternatives comme Plug Power, Ballard, donc je n’avais pas attendu le hype vert pour vous parler déjà il y’a plusieurs années, c’est la même chose. Les niveaux de valorisations sont maintenant très élevés. On surfe la vague, mais il convient d’être prudent fondamentalement parlant. On price des résultats que l’on aura peut être dans 5 à 10 ans pour certains groupes.

La transition des Grands pétroliers passera par des OPA

Je pense à Total qui a déjà acté et communiqué sur cette volonté de transition et qui était déjà l’acteur le plus avancé sur le sujet. Mais aussi Royal Dutch Shell.

Les petits groupes verts, n’auront pas les moyens ni la force de frappe de se développer aussi rapidement que s’ils profitent d’un rachat d’un groupe majeur pétrolier derrière. Ainsi il ne faut pas mettre à la casse toutes les pétrolières. Celles agiles, qui profiteront de leurs profits pétroliers pour réinjecter dans la transition énergétique seront les grandes gagnantes de demain. Les valorisations sont attractives par rapport à des dossiers verts, en croissance certes, mais déjà survalorisés et qui auront besoin d’encore lever des capitaux pour de nouveaux projets. D’où les rapprochements nécessaires entre eux ou avec des pétrolières pour prendre un tournant plus rapide. Car pour survivre tous les acteurs vont vouloir faire la même chose, et c’est aussi ce qui justifie les survalorisation des valeurs vertes. Pour certaines, elles capitalisent plus que Exxon mobil par exemple. Preuve que le monde change mais que la bourse a certainement un train d’avance et une volonté de voir des gros deal annoncés.

Même si la problématique de stockage ne me semble plus aussi opportune. Cela peut rester intéressant de garder sous le coude un beau dossier comme Euronav qui rachète ses propres actions, offre un dividende généreux, et devrait faire une belle année.

Au-delà des rapprochements entre grands et plus petits. je pense également que le temps est peut être venu à des rapprochements entre gros. Total/engie reste un vieux serpent de mer, mais après Suez/veolia, le monde boursier semble plus que jamais prêt.

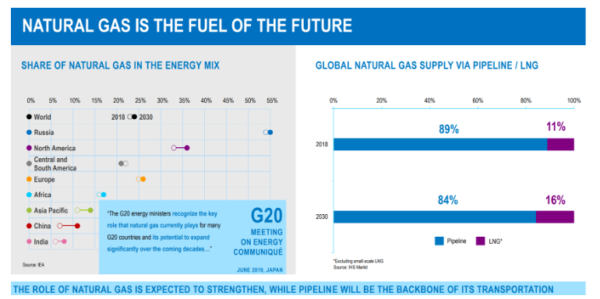

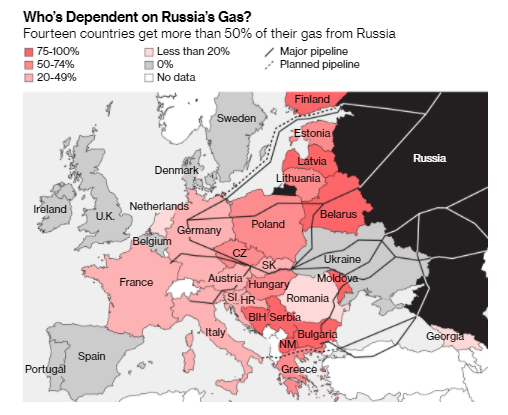

Au-delà du pétrole, le gaz devrait profiter de tout cela. Moins contrôlé par l’OPEP par exemple, son prix est plus volatil. Là aussi déficit d’offre chronique à prévoir ces prochaines années, le prix risque donc de s’aligner après des années de baisse à cause d’une moindre demande. Le gaz est un sujet également très politique. Même avec Nordstream, Gazprom reste parmi les acteurs intéressants au niveau des ratios fondamentaux. Antares resources est un acteur plus spéculatif pour jouer directement la variation des prix.

Enfin n’oublions pas niveau gaz, le gaz liquéfié également, enjeu des prochaines années et son transport avec GTT. Total,

Donc au delà de la mort annoncée du pétrole et de l’investissement vert déjà cher, il y’a une troisième voie : investir dans la transition et l’agilité future des anciens colosses pour rester colosses.

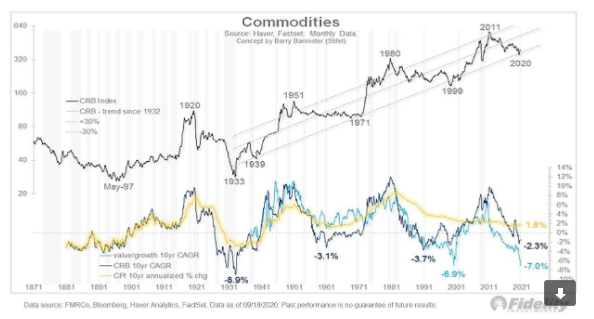

Au-delà de l’énergie, ce que le monde nous réserve est un super cycle sur l’ensemble des matières premières : Argent, Cuivre, Cobalt, Nickel… sont autant d’enjeux. La fin du pétrole ne signifiera pas la fin de la bataille des énergies fossiles. Bien au contraire, un monde vert ouvre aussi un enjeu de taille pour les ressources minières.

Qu’en pensez-vous ?

Amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.