Au-delà des taux, la vraie problématique est l’inflation. Il faudra regarder les core CPi et s’attendre à ce qu’ls reviennent aux niveaux de 2018. On se souvient, la FED avait alors démarrée un resserrement monétaire qui n’avait pas fait long feu. Pour le moment, pas de peur d’inflation durable. Il faudra voir si la hausse des salaires voulue politiquement se poursuit, c’est un point qui peut mettre de l’huile sur le feu. Mais globalement le risque de voir une hyperinflation ou une inflation des années 70 est très faible.

Et comme toujours la solution à la hausse des prix est la hausse des prix. Si le prix des biens montent grâce aux taux bas permettant même sans augmentation de salaire d’acheter plus grand. Alors cette hausse des prix finit par empêcher les nouveaux acheteurs dans un monde de taux qui remontent mais sans remontée des salaires, d’être incapables d’acheter. La demande se réduit alors et fait baisser la pression sur les prix. C’est ce que l’on risque de voir arriver sur le marchés de l’immobilier. Alors certainement plus aux US qu’en Europe. La problématique est bien différente, le rebond économique sera moins fort, moins de pressions inflationnistes et des taux qui remontent mais restent très bas autour des zero.

autre élément :

Les Fonds de pension détiennent le gros de l’épargne des américains. et c’est en actions majoritairement. donc je doute que la fed laisse le marché en décrépitude, on a besoin de sauvegarder l’argent pour qu’il soit consommé ou transmis aux plus jeunes et consommé. sinon le risque est en effet de voir l’âge arrivant, de plus en plus d’américains vouloir la jouer safe en prenant de l’obligataire même qui rapporte peu.

Deux écueils à cela. la fed qui devrait vouloir l’éviter et contrôler le taux à 10 ans en achetant des obligs long terme; voire des etf actions. après tout il ne faut pas sous estimer que les banques centrales ont encore des cartouches et que si l’on veut de l’inflation pour résorber la dette, on ne veut pas de taux qui remontent trop hauts trop vite pour ne pas que le poids de la dette devienne trop important Après tout, on a un backtest, le japon.

Après tout, il serait idiot d’avoir dépensé tous ces milliards pour relancer l’économie pour au final se tirer une balle dans la jambe. Donc c’est surtout autour de 2022 que la FED sera face à un choix important quant à redresser ses taux. D’ici là, on espéère qu’on sera sorti du covid sans rechute et cela nous permettra de savoir si le rebond économique de soulagement est durable ou juste une passade, comme l’inflation.

L’argument est de dire que ce sera durable bien entendu du fait que les US ont injecté 4 fois plus de cash que lors de la crise des subprimes. Et cette fois, ce cash est directement distribué aux consommateurs. Donc contrairement à tout ce que j’ai pu marteler pendant des années post siubprimes contr el’effet inflationniste, ici il y’en aura un.

Mais il faut certainement l’amoindrir dans le sens ou à ce stade tout cet argent a a peine permis de résorber l’énorme récession que l’on aurait eu sans support. Donc il faut déjà se sortir du covid, rouvrir l’économie, ne pas avoir de rechute de covid l’année fin d’année 2021 pour enfin se dire que l’on devra entrevoir de l’inflation durablement et encore certainement pas des niveaux foufous.

Donc on comprend toute l’attente voulue par la FED; on est sur une inflation anticipée et il va falloir attendre au gré des stats de voir la réalité. Et tant que l’économie n’est pas réouverte, on peut peut savoir pour sûr même si on se fait une bonne idée.

Il faut prendre en compte que les économies occidentales sont tertiaires, axées sur le service et les technos, hors tout cela est déflationniste par nature. Gains de productivité, et on fait plus avec moins. Les inégalités c’est déflationniste également, sauf si bien sûr on commence politiquement à augmenter le salaire de base. Là on repasse dans de l’inflationniste. On ne parlera pas du protectionnisme et de la déglobalisation qui sont aussi des lames de fond inflationniste mais cela ne se fera pas du jour au lendemain.

Pour que l’inflation soit durable, au dela de la reprise économique en mode soulagement, et donc que la pression des taux longs soit vivace, créant une alternative, il faudra une hausse des salaires. Or à ce stade, cela semble peu réaliste au-delà de la hausse du salaire de base voulu aux US. On est sur une inflation de relance économique, financée, aidée mais qui ne s’autoalimente pas par la hausse des salaires. Et cela, on ne pourra en savoir plus que sur 2022. Et avec une démographie baissière dans l’occident, il sera difficile de voir une forte inflation même avec tout ce dont on a parlé plus haut.

Il y aurait pour certain une alternative obligataire.

Et c’est ce qui est le plus dangereux pour le marché actions. On le rappelle, mais actions et obligations se battent pour attirer els encours. Mais à 1,5-2% on est aux mêmes niveaux qu’avant le covid. Pour le justifier on compare avec le niveau de dividendes du S&P 500 qui est donc une moyenne pondérée de 500 entreprises. Ces dernières années, ce mix d’entreprises a été modifié pour intégrer de nombreuses valeurs technologiques à forte croissance mais qui pour se financer distribuent donc aucun voire peu de dividendes et qui noient donc cette moyenne.

Pour comparer, il faut regarder des valeurs values et cycliques qui offrent des perspectives de part la réouverture économique et en sus de leurs actifs tangibles protection en temps d’inflation. Ces valeurs distribuent actuellement en moyenne dans les 5% donc bien au-delà des taux long terme et donc cela fait une prime de risque de 3%. On trouve même facilement du 8-10% aujourd’hui et sans acheter un canard boiteux.

Je crois plus à une rotation vers ces actions là que vers l’obligataire encore à ce stade. De plus il faut prendre en compte que les entreprises ont réduit leurs dividendes et sauvegardées des montagnes de cash pour la crise covid, plus de dividendes seront distribués grâce à plus de visibilité post covid sans parler des rachats d’actions qu’il faut prendre en compte également dans le calcul et donc ne pas se faire berner par un niveau de dividende fixe pour comparer avec les taux longs actuels. il faut se projeter.

Donc pour moi avant de voir une réallocation d’actions vers les obligations, il peut se passer bien du temps et surtout que les taux longs remontent bien plus. Or si l’on croit que l’inflation est vraiment à nos portes et que les taux n’en sont qu’a leur début de hausse, alors on ne va pas acheter de l’obligataire maintenant. Le prix des obligations ne ferait que baisser si la pentification de la courbe des taux continue. Et quand bien même, on arrive à 2% voire au-delà, si l’inflation est vraiment si forte que cela, le rendement réel d’un obligataire aura tout de même de grandes chances d’être ramené à zéro voire négatif. Sans oublier que la fed voudra surement intervenir si nous devions en arriver là en limitant la hausse de taux longs en achetant elle même de la dette longue sur le marché avant de songer à remonter ses taux courts tant que l’économie ne sera pas remise. Donc les investisseurs obligataires n’ont certainement pas une bonne année devant eux.

N’oublions pas également que les obligations indexées sur l’inflation n’aideront pas vraiment. Notre histoire est assez peureuse quand il s’agit d’inflation. Ce que l’on voit depuis la nuit des temps, c’est qu’un gouvernement n’est jamais avare d’apprendre à donner un nouveau mode de calcul de l’inflation pour en réduire sa réalité.

Pour ces raisons, même si les taux continuent de remonter, je ne vois pas pourquoi un investisseur voudrait avoir de l’obligataire à moins d’accepter des rendements très pauvres car on ne souhaite vraiment pas prendre du risque car on veut éviter de le faire quand on est à la fin de sa vie active. c’est le seul risque que je vois à terme. On aurait pu croire justement que les investisseurs 65+ avec le krach covid auraient en effet switchés durablement sur l’obligataire pour se protéger même si cela rapportait pas mais sans inflation toujours un peu. Et bien non, ils sont quand même retourné sur du risque.

Bref, personne n’a de boule de cristal et beaucoup d’encre est dépensée sur ce sujet. Le plus intéressant pour moi c’est que ceux qui n’avaient pas vu venir cette pression inflationniste/taux soient encore écoutés aujourd’hui pour juger de la suite. Remarque ceux qui ont vu juste dernièrement devraient statistiquement se tromper à l’avenir. Alors que ceux qui ont eu tout faux pendant des années peuvent finir par avoir raison. C’est comme ça qu’on confond souvent compétence et chance et cause et causalité.

Le gros plus de ce qui se passe est ailleurs

L’avantage de cette hausse des taux c’est qu’elle permet d’assainir le marché, et ça c’était nécessaire. La spéculation avait fait atteindre des niveaux de valorisations stratosphériques a des société sans CA, sans profits, et parfois même sans projet. Ces sociétés qui ont profité du levier des taux bas pour financer n’importe quel projet. On se rendra compte que beaucoup auront vendu du rêve aux investisseurs. Investisseurs qui happés ces derniers temps par le greed is good, auront à crédit financés une hausse exponentielle, spéculative, bullesque et dans son éclatement, une destruction de valeur.

Alors le prochain chèque covid ne va pas tarder. Donc il ne faut pas dire que la bulle a explosée et que c’est terminé sur ces valeurs; Mais je pense que le plus important, c’est qu’on a énormément de liquidités et qu’une autre bulle peut maintenant se former sur des valeurs plus concrètes, plus saines, et donc plus durables. C’était l’objet de l’une de mes dernières vidéos.

Je pense que c’est sain justement de faire exploser cette bulle là. Car sur l’ensemble du reste du marché, cad des valeurs cycliques, value et des valeurs de croissance, technologiques mais qui ont une croissance élevée et soutenable face à l’inflation et hausse des taux donc un niveau d’endettement sain, on va avoir une réallocation du capital vers des projets plus concrets, et potentiellement plus créateur de valeur, de croissance, de jobs et donc de consommation. Mais ça va faire monter l’inflation tout ça Julien ? squick, tout n’est que cycle mais il y’a une bonne et une mauvaise inflation, et le plus important dans l’histoire c’est la croissance. Si elle n’est pas au rendez-vous c’est là que ça devient problématique avec la stagflation. Donc au-delà de la réouverture économique soulagement post covid, c’est là que la question se pose. Mais comme dit plus haut, je pense qu’on a encore le temps même si le marché anticipe toujours.

Les sociétés avec des actifs tangibles offrent une protection contre l’inflation. On évitera les sociétés trop endettées, mais au-delà de cela celles qui n’ont pas les perspectives pour soutenir cette dette. Celles qu’on acquiert facilement quand les taux sont bas et permettent de financer n’importe quel projet même très peu rentable et donc peu créateur de valeur pour la société et donc l’économie. Cette réallocation du capital sera bénéfique à terme et permettra de nettoyer le marché. En cela, c’est sain. Et c’est ce que l’on voit sur le marché. Ce n’est pas une fuite totale, c’est une réallocation.

Il faudra faire attention à la hausse des coûts , prendre des entreprises dont la croissance va compenser ou qui peuvent répercuter cela au client final sans baisse de marge/CA. faire attention donc aux sociétés endettés, sans croissance, et avec une hausse des couts non répercutable.

L’or remontera en fonction des stats économiques prouvant le retour effectif de l’inflation ou le degré de conviction du marché sur celle-ci.

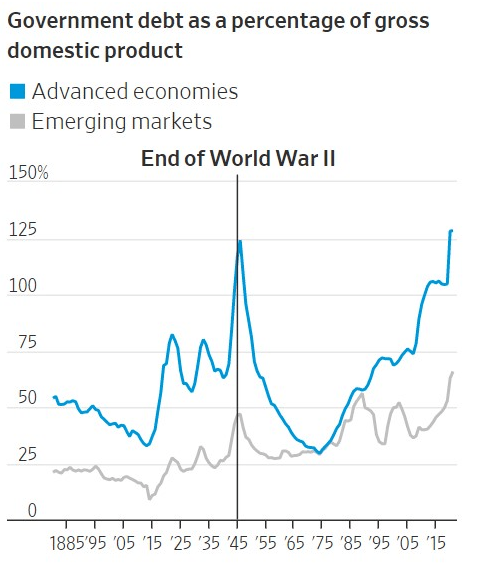

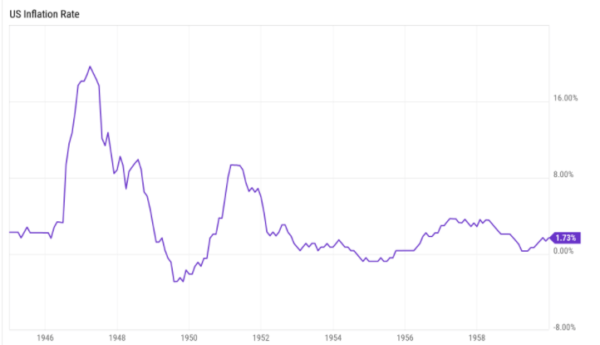

Le niveau d’endettement dépasse celui de la seconde guerre mondiale. Mais le Covid fut comme une guerre. Stoppant le commerce, transformant les entreprises en des producteurs d’armes ici masques, gels , vaccins. Et enfin, post guerre, il faut réadapter, relancer, reconstruire. Ce boom, apporte l’inflation. Mais on le voit sur le graphique suivant, cette inflation n’est pas forcément durable. Et c’est en somme ce que semble croire la FED. Une inflation de contrechoc suivi d’un retour à la normalité de notre société technologique déflationniste.

Quand on regarde l’inflation, on se rend compte que c’est une bête difficile à appréhender. Mais elle aide à gérer la dette, à la résorber naturellement et les banques centrales savent la gérer. Ce qui fait peur c’est qu’on la laisse faire un peu trop longtemps et comme les mesures des banques centrales mettent 6-9 mois à avoir un impact, que celle-ci grimpe fort, et face surchauffer l’économie même temporairement. Ce qui fait peur au final ce n’est pas le niveau des taux ou de l’inflation, mais la peur que tout ceci monte en flèche, de manière non contrôlée ou que le contrôle mette trop longtemps à arriver.

et pendant ce temps, le marché actions a gagné 17% en moyenne par an de 1945 à 1959

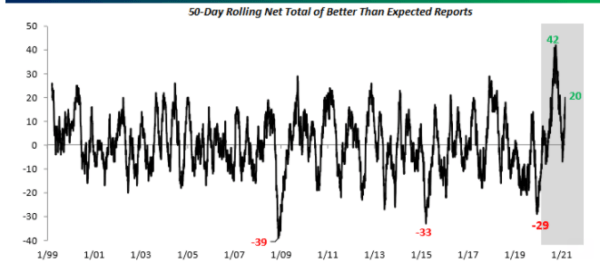

Le graphique ci-dessous démontre que la bourse anticipe. On anticipe la reprise économique et donc on monte alors que les statistiques sont mauvaises. Puis on anticipe la surchauffe, la fin de la garden party et on baisse alors que les statistiques s’améliorent. Cela prouve deux choses. Que la bourse anticipe toujours et qu’elle a souvent raison malgré tous les cassandres. Au final personne ne croyait en une reprise en V, sauf le marché, et le V est bien maintenant ce qui semble faire peur en pensant inflation.

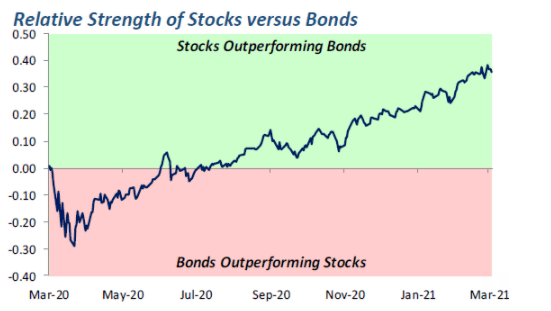

Mais comme dit plus haut, à ce stade toute cette dépense d’énergie sur les taux et l’inflation crée bien une réallocation des actifs mais pas vers l’obligataire. il est trop tôt, il faudra que els taux montent encore, que l’inflation se confirme dans les stats un temps. Ce que l’on voit c’est une réallocation vers les actifs capables de donner une protection contre l’inflation. Actifs tangibles donc dont on a déjà parlé ici et en amont ces précédentes semaines.

Ce n’est pas un retour vers l’obligataire que l’on voit

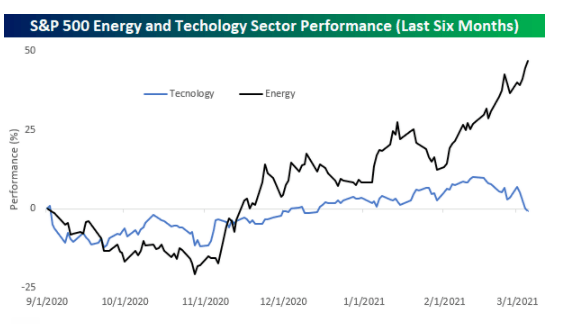

Mais une rotation sectorielle pour jouer réouverture et dividende entre 5 et 10% selon certains titres. Les taux ne peuvent encore rivaliser à leur niveau.

Le danger est toujours une question de flux. Les flux vont des valeurs technos vers les valeurs offrant une protection value et cyclique pour la reprise. Mais si les flux sortent avec trop d’empressement des valeurs technos, alors des années de surpondération dans les portefeuilles, et les achats à crédit pour finaliser l’euphorie de ces derniers mois peuvent déclencher des effets boules de neige. La fameuse porte de sortie de la salle de concert qui n’a pas été agrandie. C’est là qu’une réallocation de secteurs peut se transformer en contamination à l’ensemble du marché, quand on doit vendre même ce qui marché, même ce qui devrait profiter de la situation car on doit éponger de l’autre côté et répondre à des appels de marge. C’est de cette contamination qu’il faut se méfier sans pouvoir l’entrevoir avec certitude. Pour l’instant pas de panique sur cette correction. Les choses se font en ligne depuis novembre, peu à peu.

Comme pour les taux, l’inflation et tout en bourse, ce n’est jamais la hausse ou la baisse qui fait vraiment mal aux marchés mais le côté soudain, rapide, violent qui pousse les éléments du château de cartes à ne pouvoir s’adapter tranquillement et déclenche une crise de liquidités. Et la liquidité c’est le nerf de la stabilité dans tout.

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.