Pourquoi je ne vais plus investir en immobilier

L’immobilier, on l’a oublié après 30 ans de lobotomisation est un passif comme un autre. Le prix est régit par la loi de l’offre est de la demande.

En soit un bien immobilier c’est le prix du terrain plus le prix de la construction d’un bien équivalent au prix de la main d’œuvre et des matériaux d’aujourd’hui. Point.

Tous le surplus de prix est donc de la spéculation qui le plus souvent est liée donc à la localisation. La localisation, c’est comme les modes. ça change. Et là encore le politique a un fort pouvoir sur le prix de cette spéculation.

Historiquement parlant, l’immobilier est avant tout une protection contre l’inflation mais n’a jamais été un actif. C’est même un passif de part ses coûts d’entretiens, les taxes et autres charges récurrentes pour maintenir le prix du bien.

Alors la hausse des prix ces dernières décennies est plus liée à un manque d’offre dans un monde où la demande n’a fait que croître. Aidée comme on va le voir par la combinaison de plusieurs facteurs. Mais qui arrivent à leur terme.

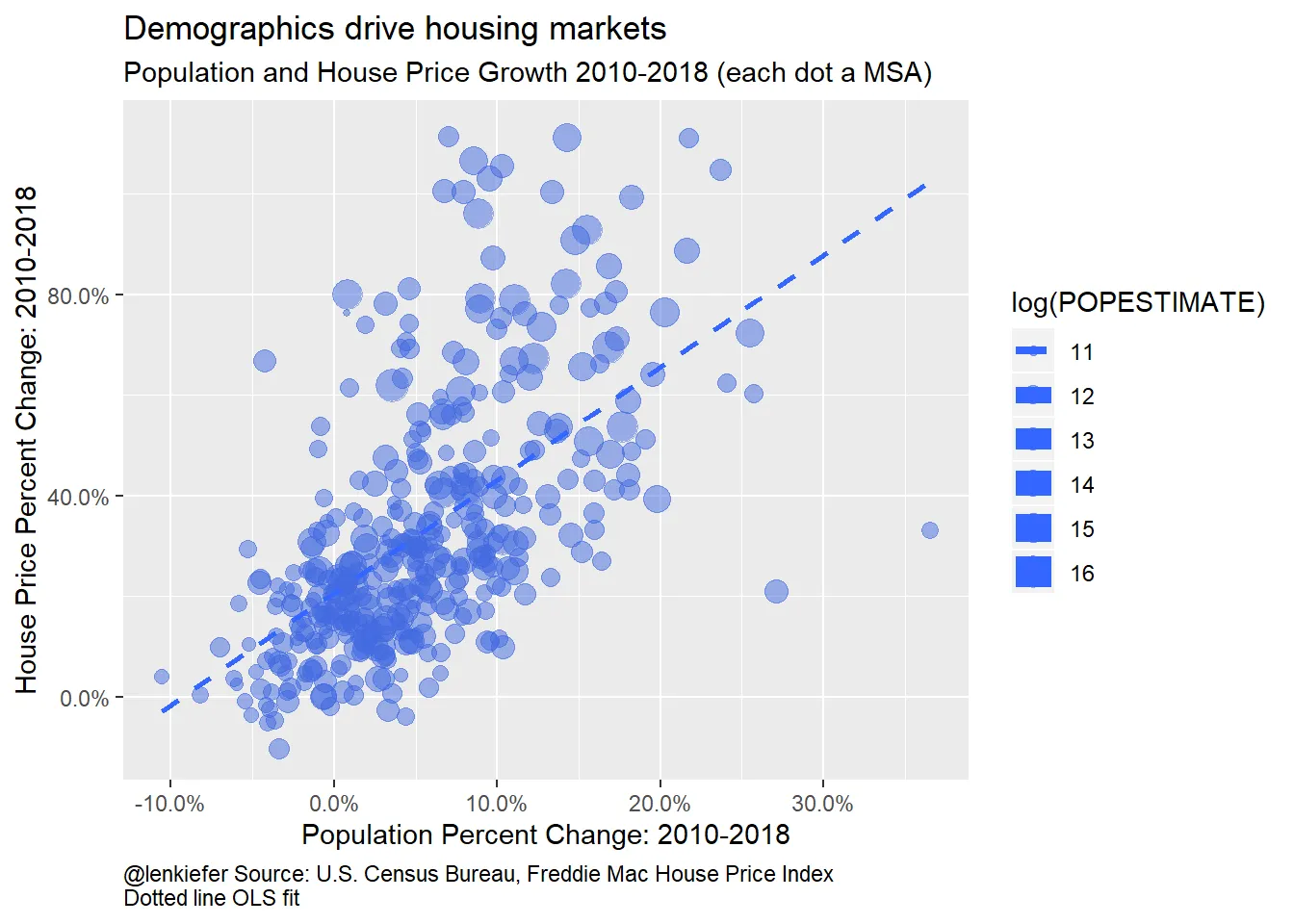

La démographie est un point important pour comprendre comment les prix immobiliers pourraient évoluer. Mais pas que.

Commençons

Pour beaucoup, le problème de l’immobilier et de ses prix et un problème qui se règlera tout seul dans le temps avec la démographie mais le politique joue un plus grand rôle à court terme

Aux US ils partent du principe que les prix vont graduellement baisser pour revenir à un marché plus abordable en 2026…

Bref l’idée c’est que la hausse de l’immo des 20 dernières années est terminée, et qu’on rentre dans un cycle de normalisation

Si bien que ceux qui essayent de démultiplier leur capital de cette façon ne pourront plus profiter de la hausse rapide des prix et devront donc se rabattre ailleurs….suivez mon regard

Comme l’assurance vie et le fond euro, on va là aussi normaliser le rendement qui ne conviendra plus vraiment à ceux qui s’y intéressent vraiment.

Une histoire de flux quelqu’un me dit

ça mérite surement un papier plus complet. On y va.

Attention, aujourd’hui en France, l’immobilier va rester un placement de choix pour se constituer un patrimoine. C’est le seul où on peut utiliser le levier du crédit. Impossible avec la bourse.

Et là on touche du doigt le plus important, que je préfére discuter désuite.

Qu’est ce que l’on cherche ?

Sécuriser le patrimoine ou le créer ?

En fonction de cela on cherche plus ou moins de rendement, plus ou moins de risque donc, plus ou moins de crédit.

Pas de secret, quelqu’un qui est dans la préservation du patrimoine va accepter de payer un bien cher, d’avoir un faible rendement mais pour une valeur du bien qui sera conservée peu importe le marché. Bref, un bien d’exception dans une localisation d’exception durable.

Mais celui qui veut développer son patrimoine doit faire tout pour acheter le bien moins cher, faire les travaux lui même, bref optimiser sa plus value en réduisant les couts et faisant sa plus value à l’achat. Et maximiser le tout avec le levier du crédit, et des localités en mal de logements où les gens ne peuvent pas acheter mais offriront un rendement proche des 10% en louant. Forcément il faut accepter que la qualité du locataire est moindre et qu’il ne faut pas conserver les biens très longtemps car leur prix n’est pas soutenable dans le temps, la localisation n’était souvent recherchée que grâce à une loi ou un effet de mode passager.

Donc faut clore tout de suite le débat de la résidence principale ou d’emprunter pour faire du locatif. Cela dépendra de ce que l’on cherche à faire.

Ces 30 dernières années furent du pain béni pour faire de l’immobilier un moyen de développer le patrimoine.

Est-ce que les 30 prochaines c’est fini et cela ne devient qu’un moyen de le sécuriser ?

Voyons voir.

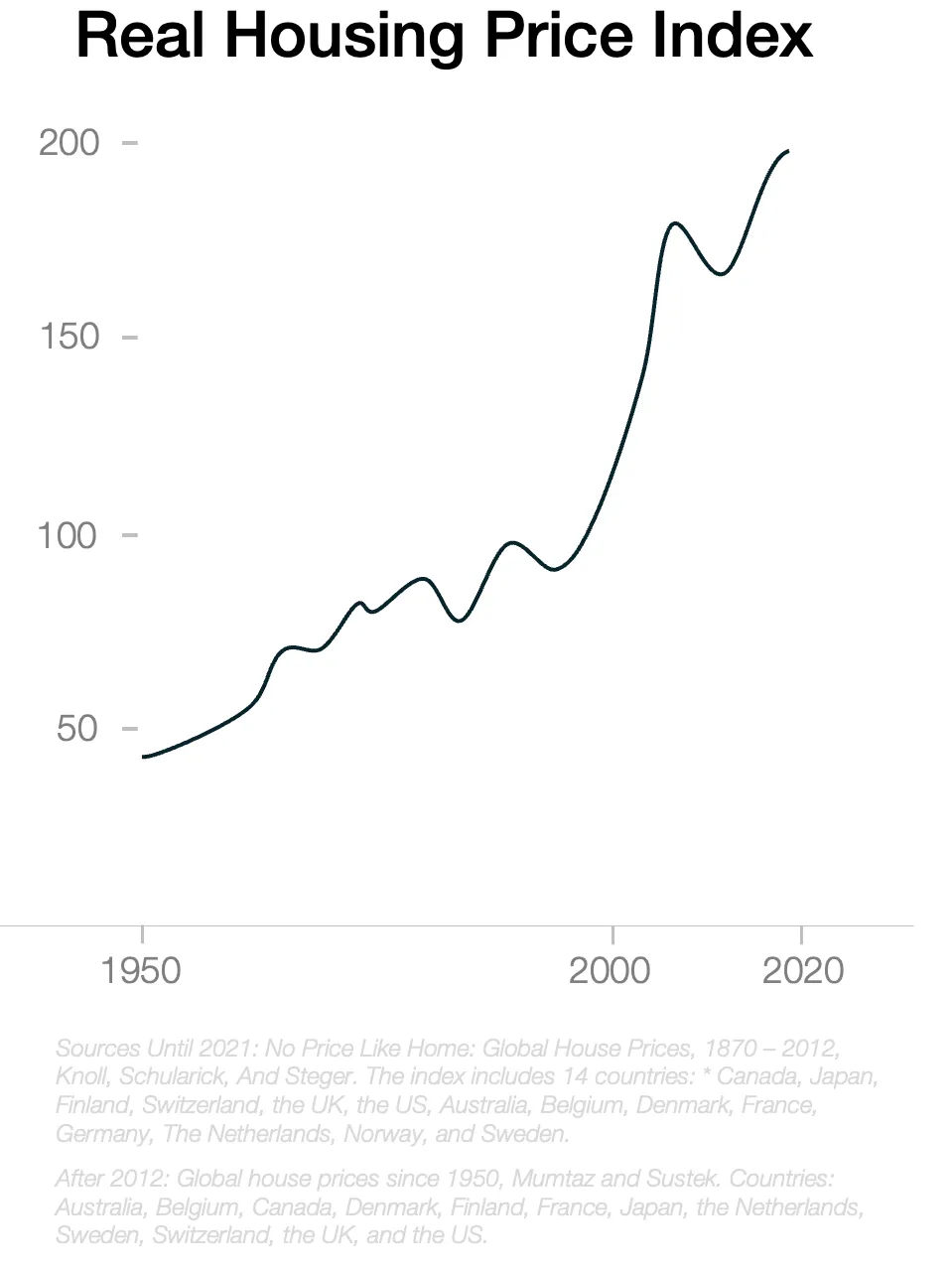

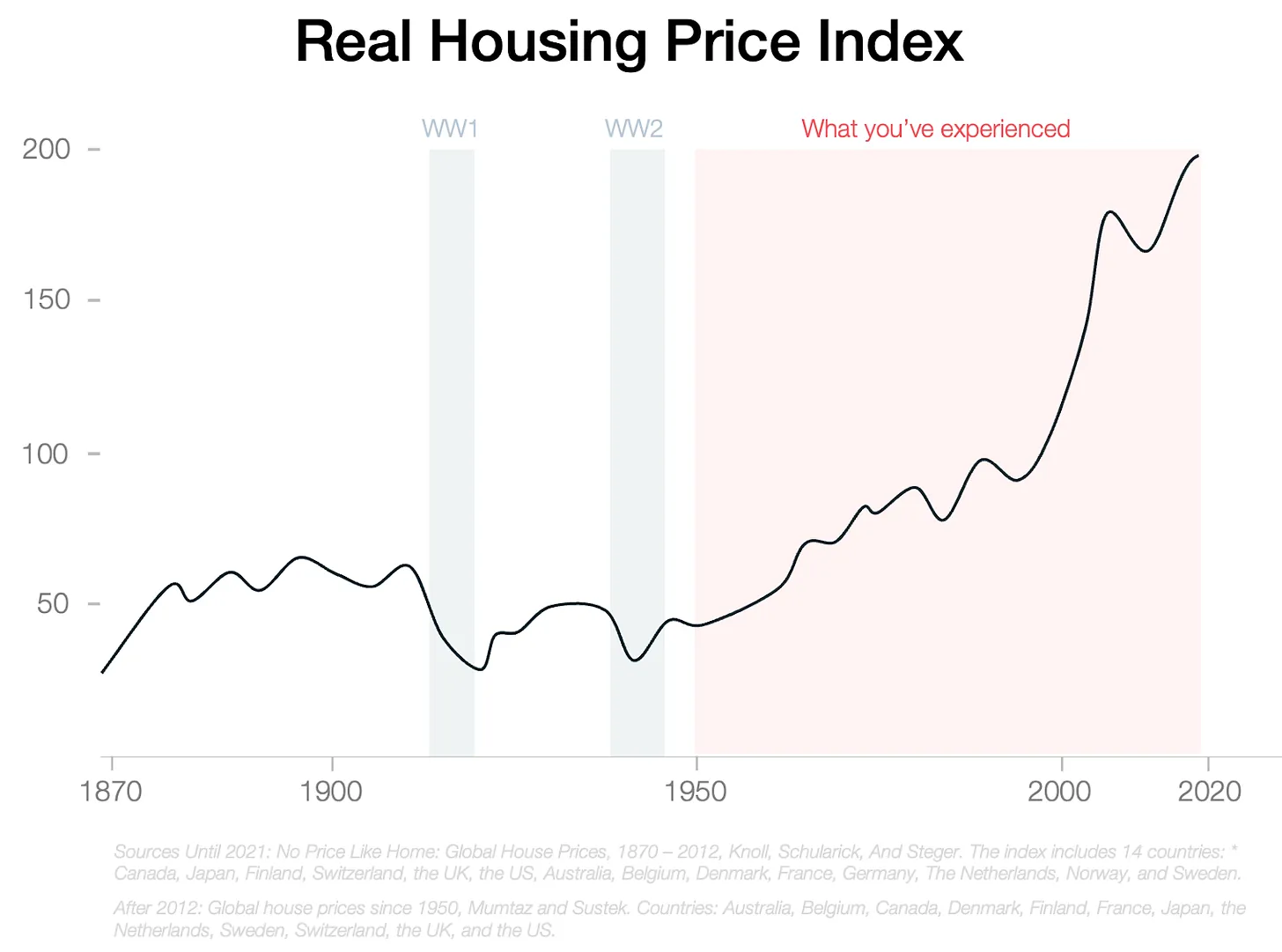

Voici les prix Immo depuis 1950

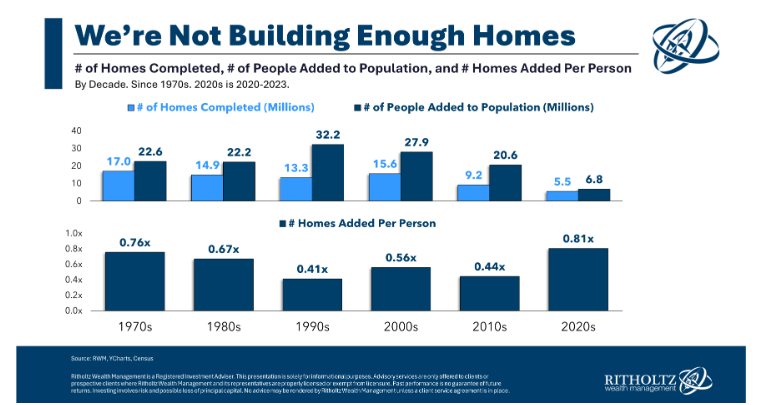

La même sur les 30 dernières mais par décennies.

On comprend pourquoi une génération entière bercée par la hausse permanente sauf les subprimes vous dit que pour faire son patrimoine il n’y a que l’immobilier.

Forcément, ils sont biaisés sans se rendre compte que plusieurs phénomènes ont conduit à ces 40 glorieuses mais que cela ne veut pas dire que cela va continuer.

Je vous propose une vue plus long terme. Pour relativiser la hausse à partir de 1950 et le fait que l’immobilier n’allait nulle part avant cela.

C’était clairement un passif. Valait mieux avoir des terres agricoles à l’époque et cela reviendra surement ces prochains temps aussi.

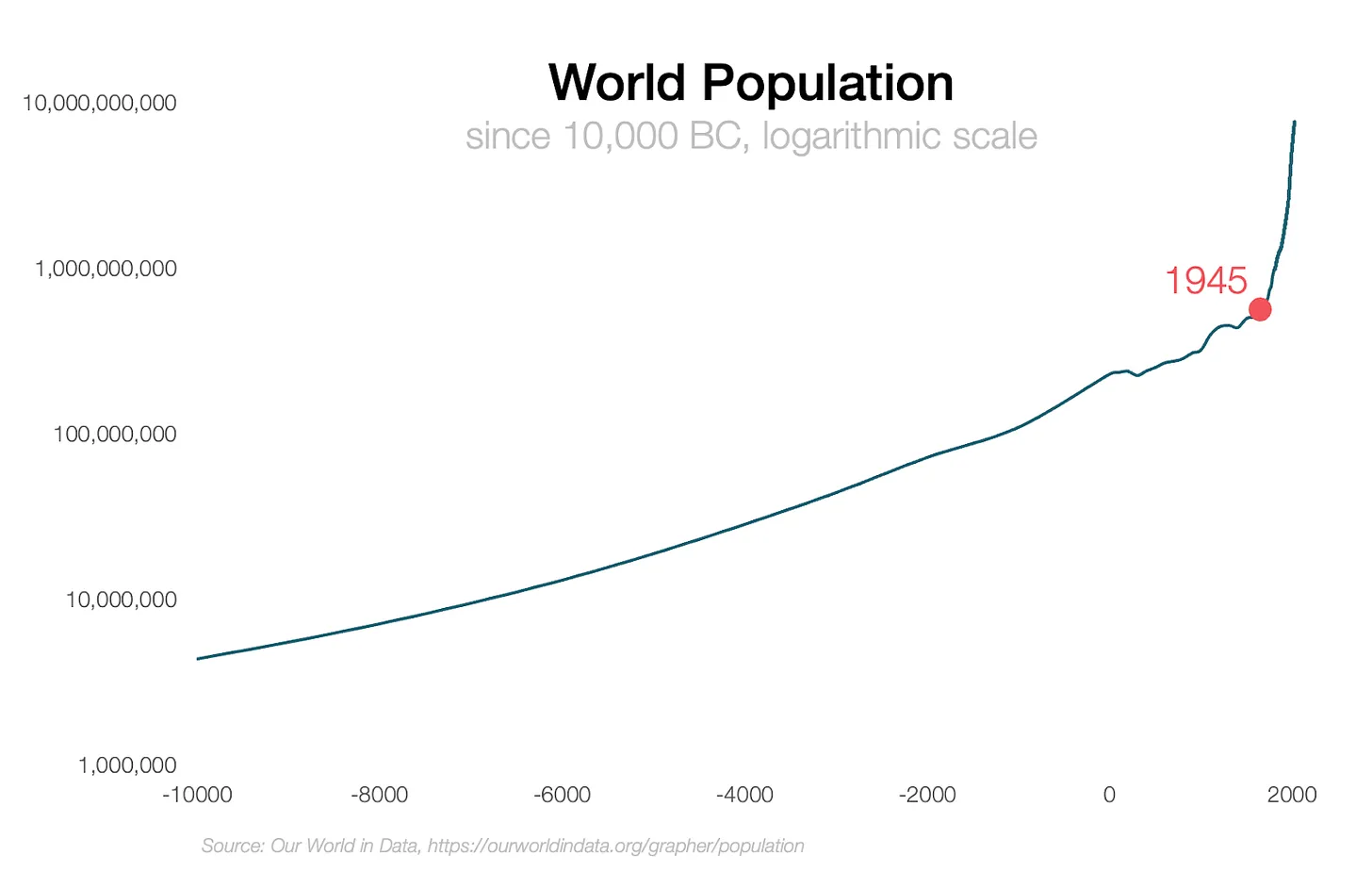

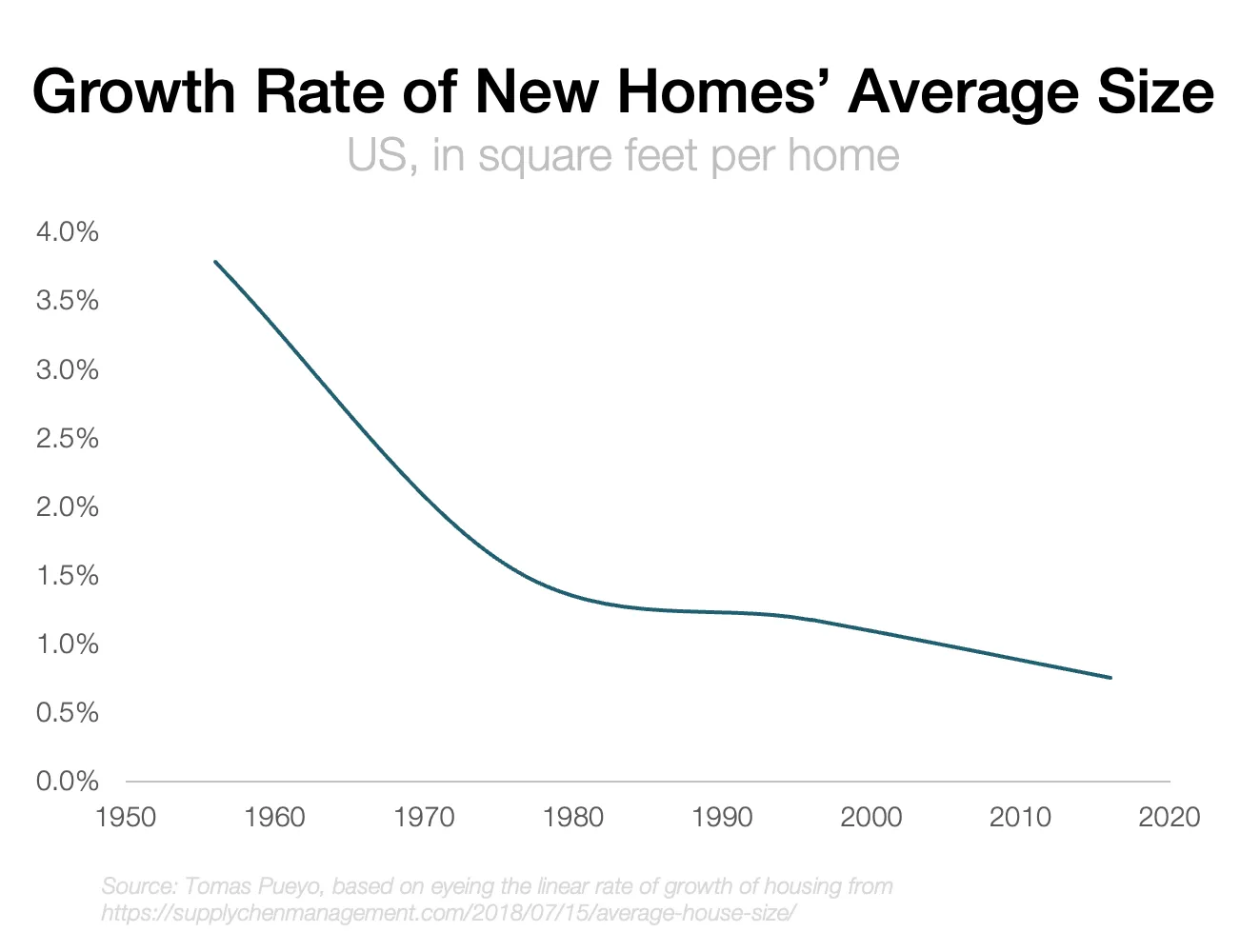

Alors premières idées. La guerre n’est jamais bonne pour l’immobilier. Et la fin de la guerre permet un boost des bébés et donc d’un besoin de maisons plus grandes.

Mais ce n’est pas tout. Mais clairement on l’oublie mais nous avons vécus une anomalie dans l’histoire. Une période de plus de 70 ans sans guerre sur notre sol. C’est rare et c’est compliqué de dire que la seule dissuasion nucléaire suffira à garder le monde plus occupé par la consommation de masse et les créations de richesses que par la protection de ses intérêts propres par les armes.

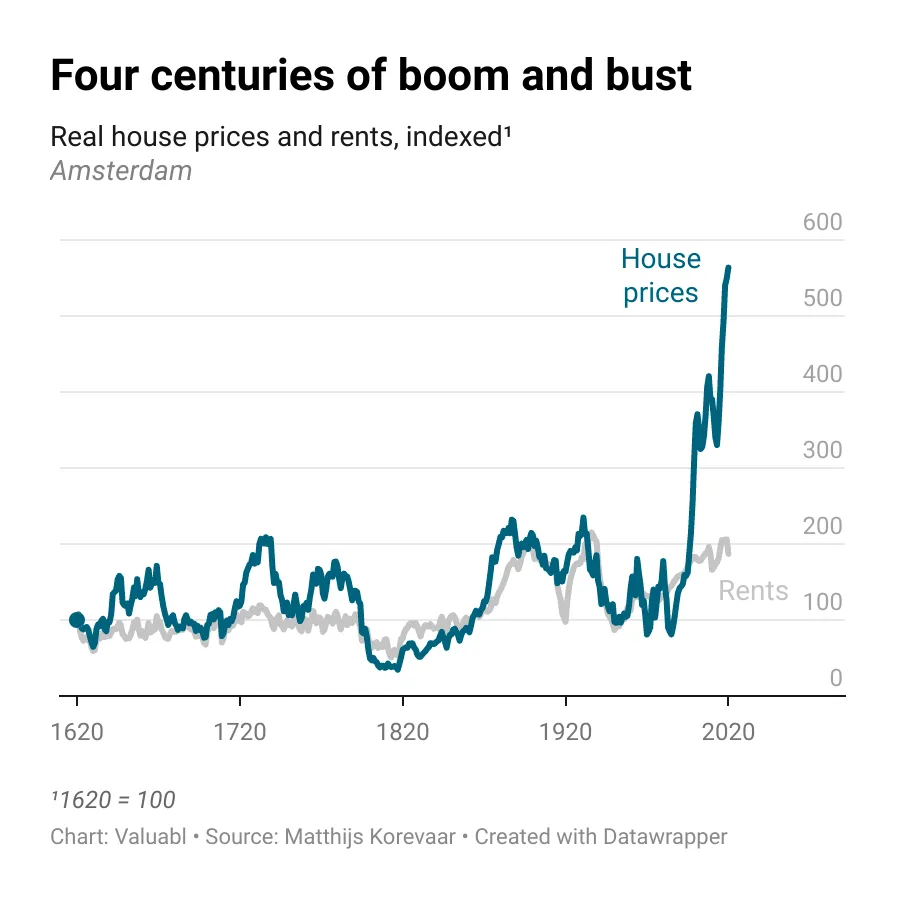

Un autre graphique pour remonter encore à plus loin et se rendre compte que l’immobilier et ses prix, c’est d’une part volatil, mais surtout uniquement sur les 50 dernières années que nous avons un boost.

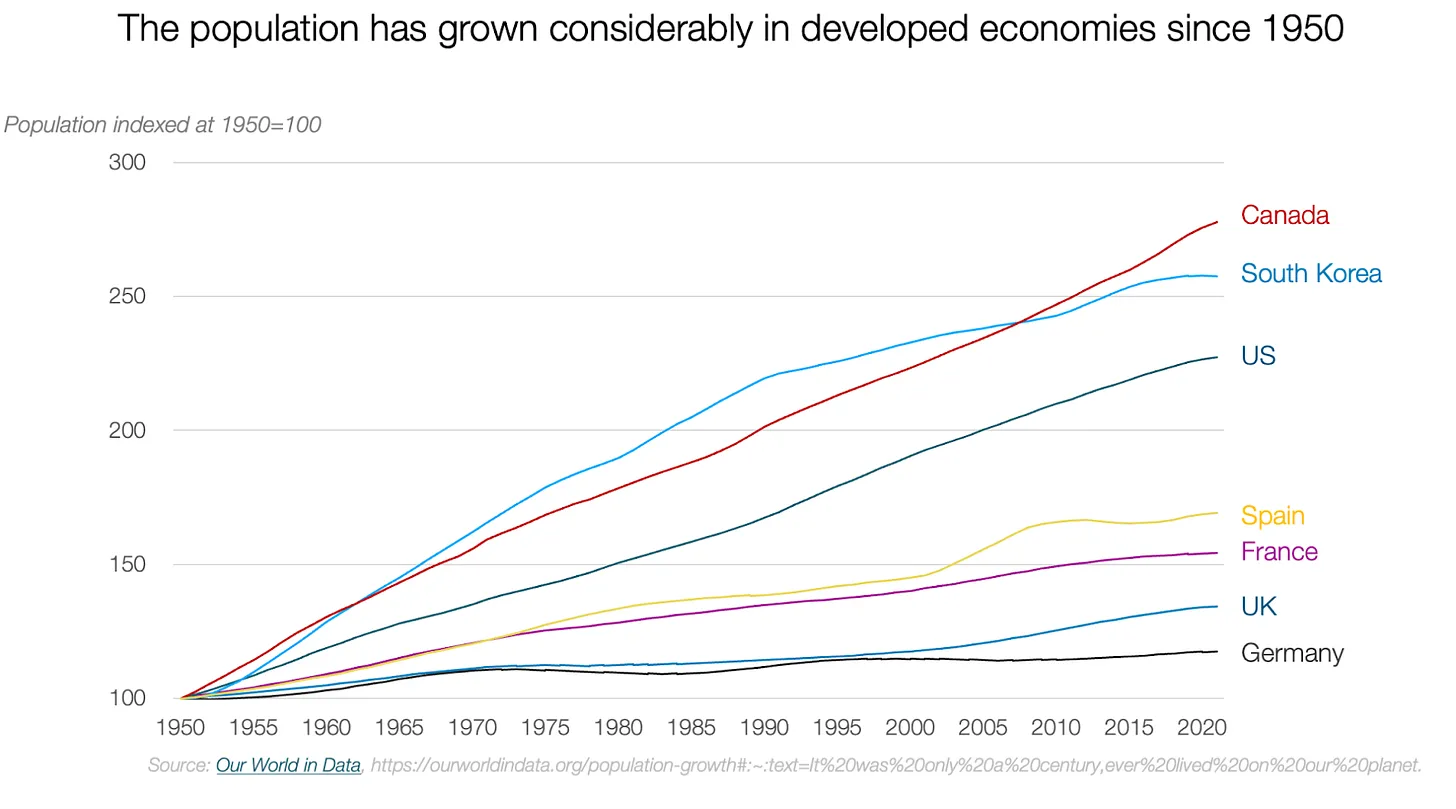

Alors je vous vois venir. C’est la démographie Julien.

Oui. Forcément, plus de gens à loger, c’est plus de demande et donc une hausse des prix. C’est aussi facilité depuis les années 70 par des taux en baisse jusqu’à arriver à des taux à zéro presque.

Donc une demande en hausse pour les propriétaires alors qu’avant la majorité était locataire.

Donc au-delà de la démographie aussi des changement sociétaux.

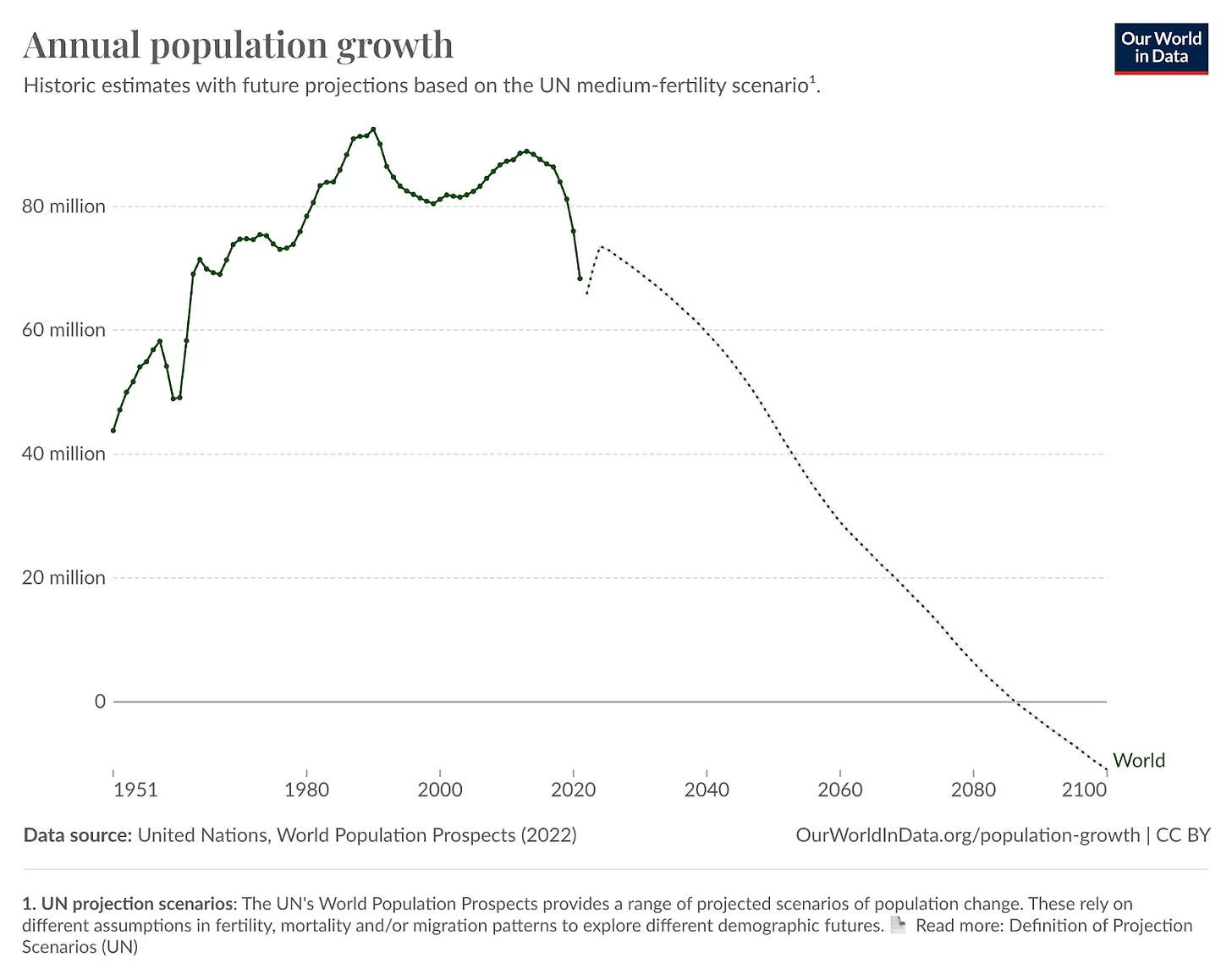

Alors forcément avec la population vieillissante, on se dit que l’immobilier va perdre l’atout de sa spéculation. Et les gens vont vendre pour financer leur retraite ou leurs enfants vendront car ils ont déjà un bien.

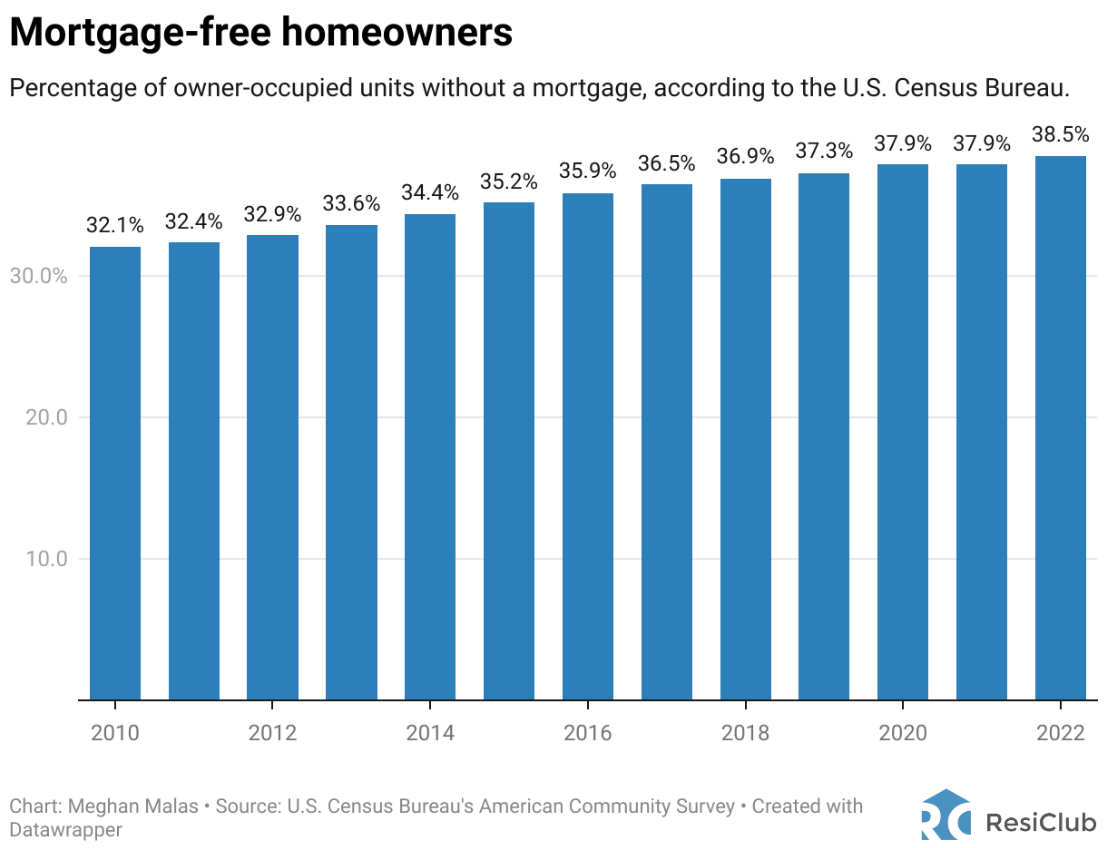

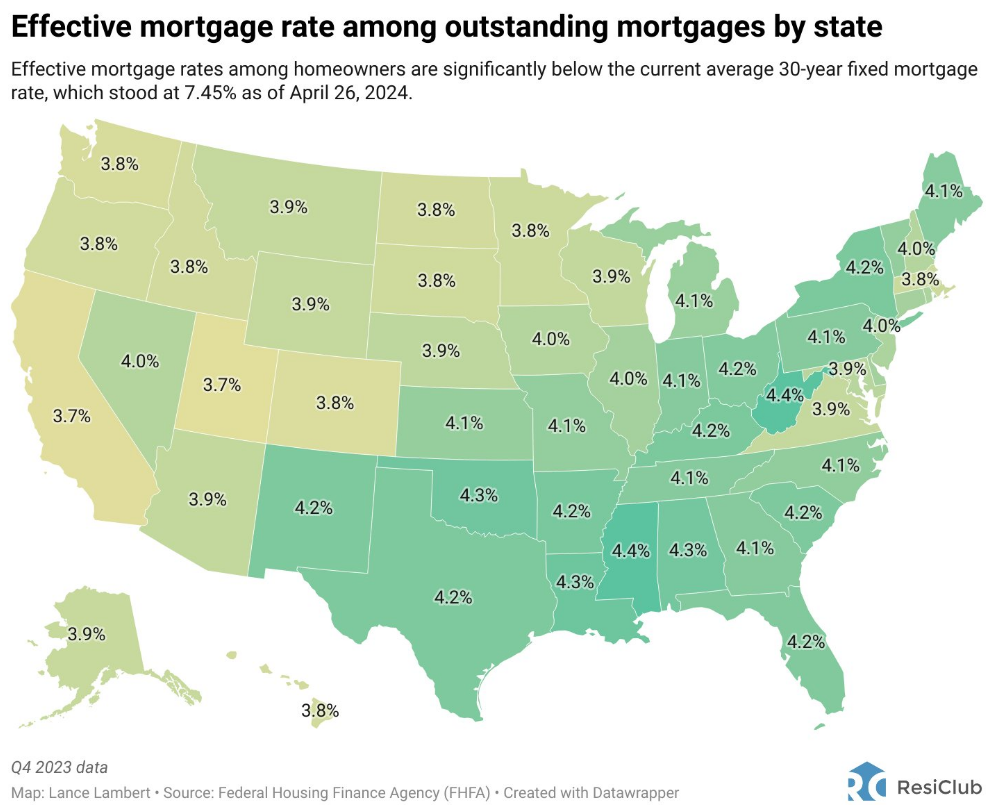

Aujourd’hui, plus du tiers des propriétaires n’ont plus de crédit à rembourser

Et les autres ?

Ils ont profité du covid et des leçons des subprimes pour acter des crédit long terme à 4% de moyenne et à taux fixe. En France autour des 1,5%.

Si les prix immo peuvent baisser à cause de la spéculation. ils ne peuvent pas s’effondrer dans un déficit d’offre et un monde où l’inflation des matériaux et des salaires font que le prix de construire neuf est bien plus élevé aujourd’hui qu’hier et constitue donc un socle.

Pour rappel : le prix immo c’est prix de construction + prix du terrain + spéculation (quartier, cachet, etc)

Démographie et peu d’offre =

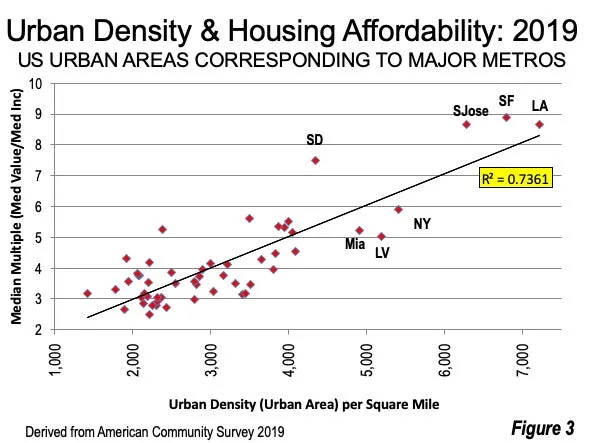

Population qui se concentre dans les villes pour trouver du travail. Qui veut de plus grands espaces., les villes s’étendent – besoin transport et infrastructure.

Ces transports permettent aux gens de vivre en dehors des centres villes. On accepte 30min à 1h de transport pour se rendre au travail.

Les politiques n’acceptent plus que l’on construise des résidences de tours et grattes ciels. Les gens veulent plus de maisons individuelles. Les villes s’étendent donc en largeur et non hauteur.

Mais ça va changer à condition de prendre en compte l’immigration…

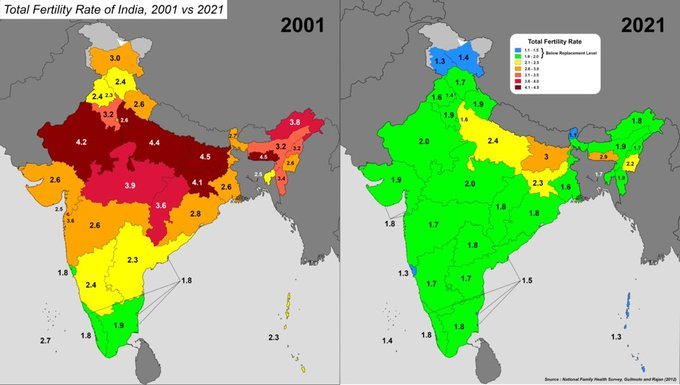

Est-ce que les indiens restent en Inde ? Les africains en Afrique ces prochaines decennies ? où viennent-ils en Europe, les latinos aux Us ? c’est une question importante car c’est cela qui fera l’immo de demain.

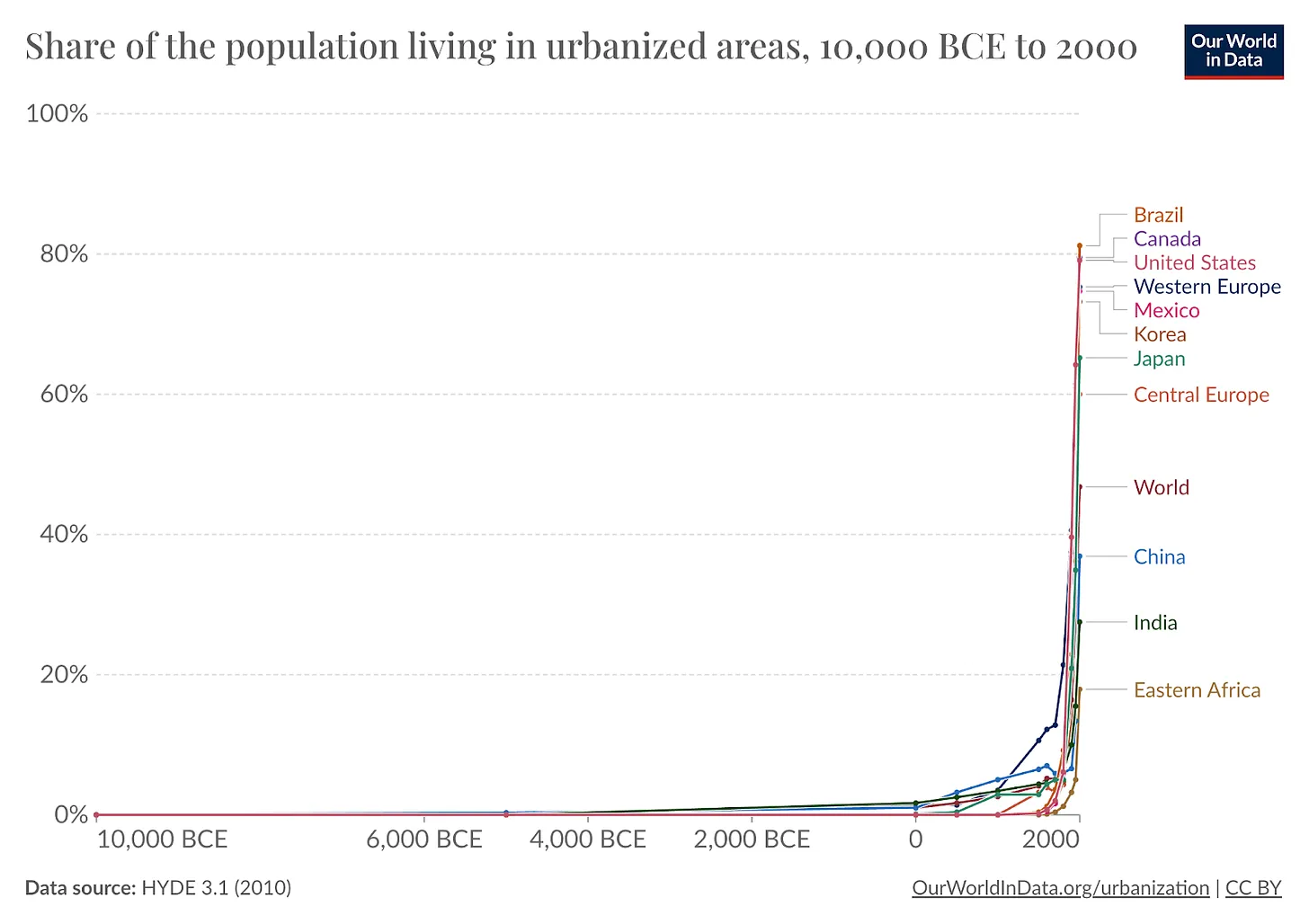

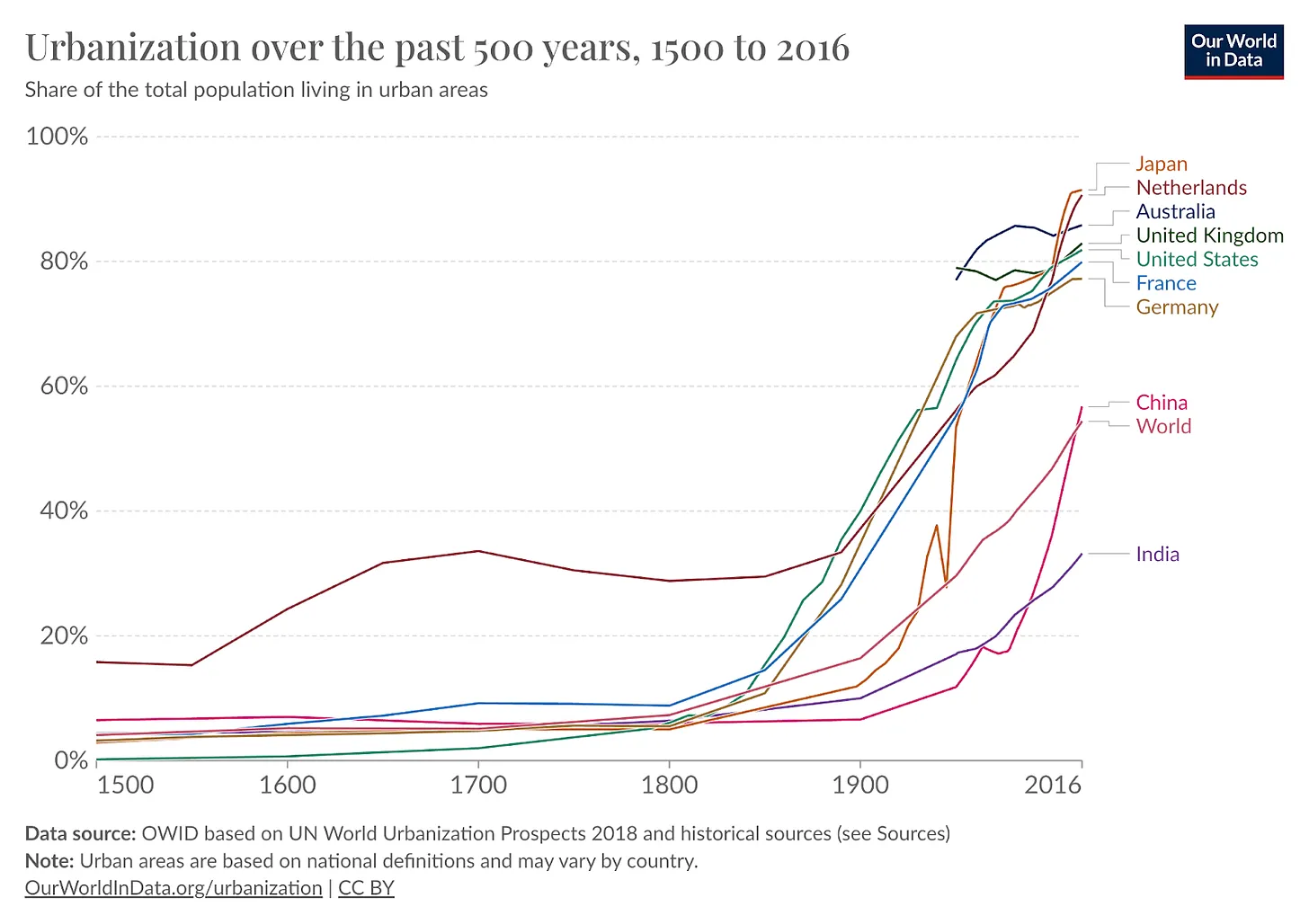

est-ce qu l’urbanisation continue ?

Densité des villes – est-ce que le politique interdit les building hauts ? ou est-ce que l’on revient aux cages à poules ?

Au Japon, des villas sont vendues pour 20 000 dollars car en dehors des villes. Le Japon est connu pour être un endroit sans place mais tout le monde est dans les grandes villes, il y a des zones donc où les maisons sont bradées.

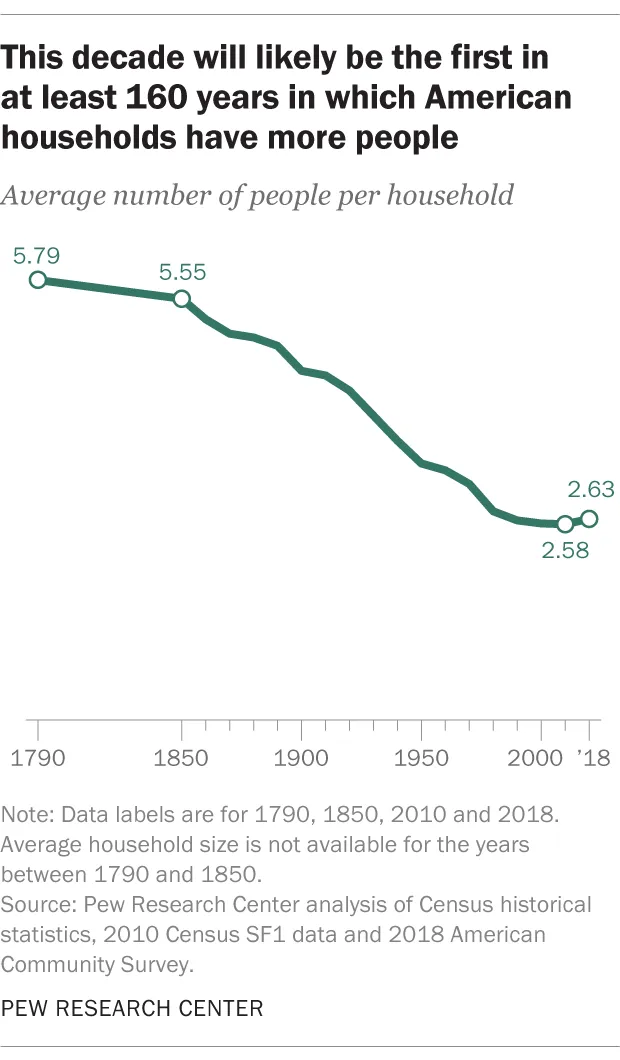

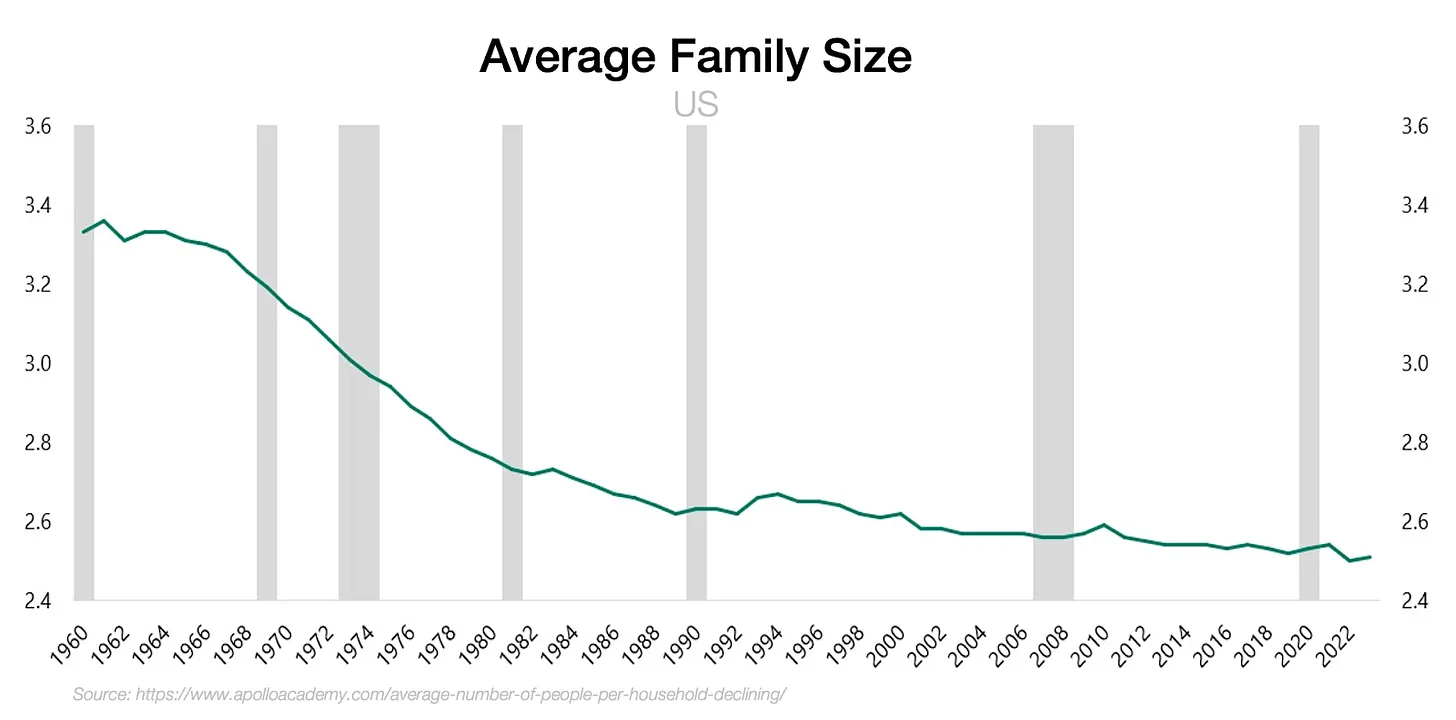

Mes grands parents vivaient à 7 dans 30 m2; c’est ce que l’on retrouve dans les populations asiatiques aussi

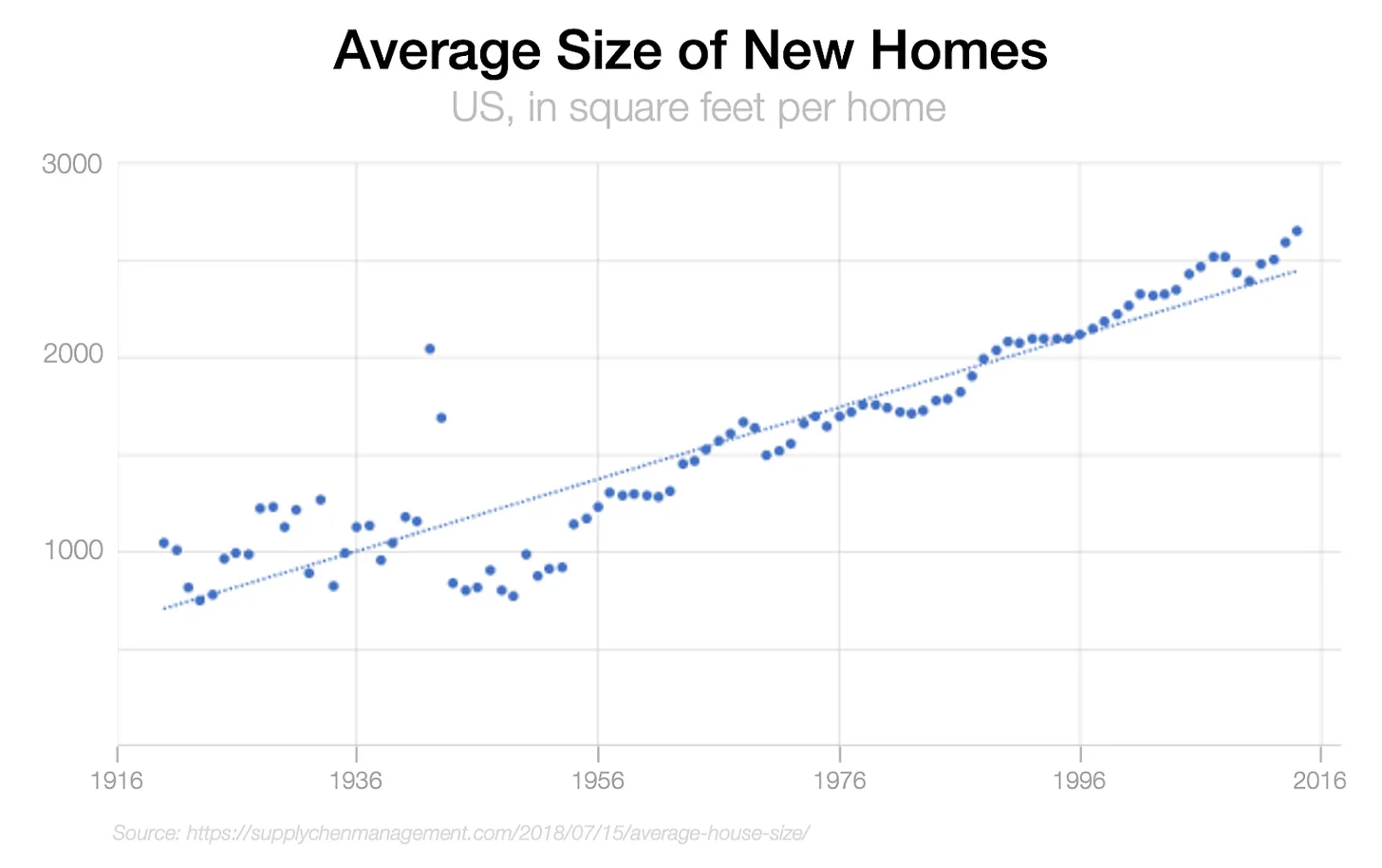

mais aujourd’hui, la classe moyenne gagne 100 millions de personnes par an. et ils veulent vivre à 3 max dans 150m2 et un jardin.

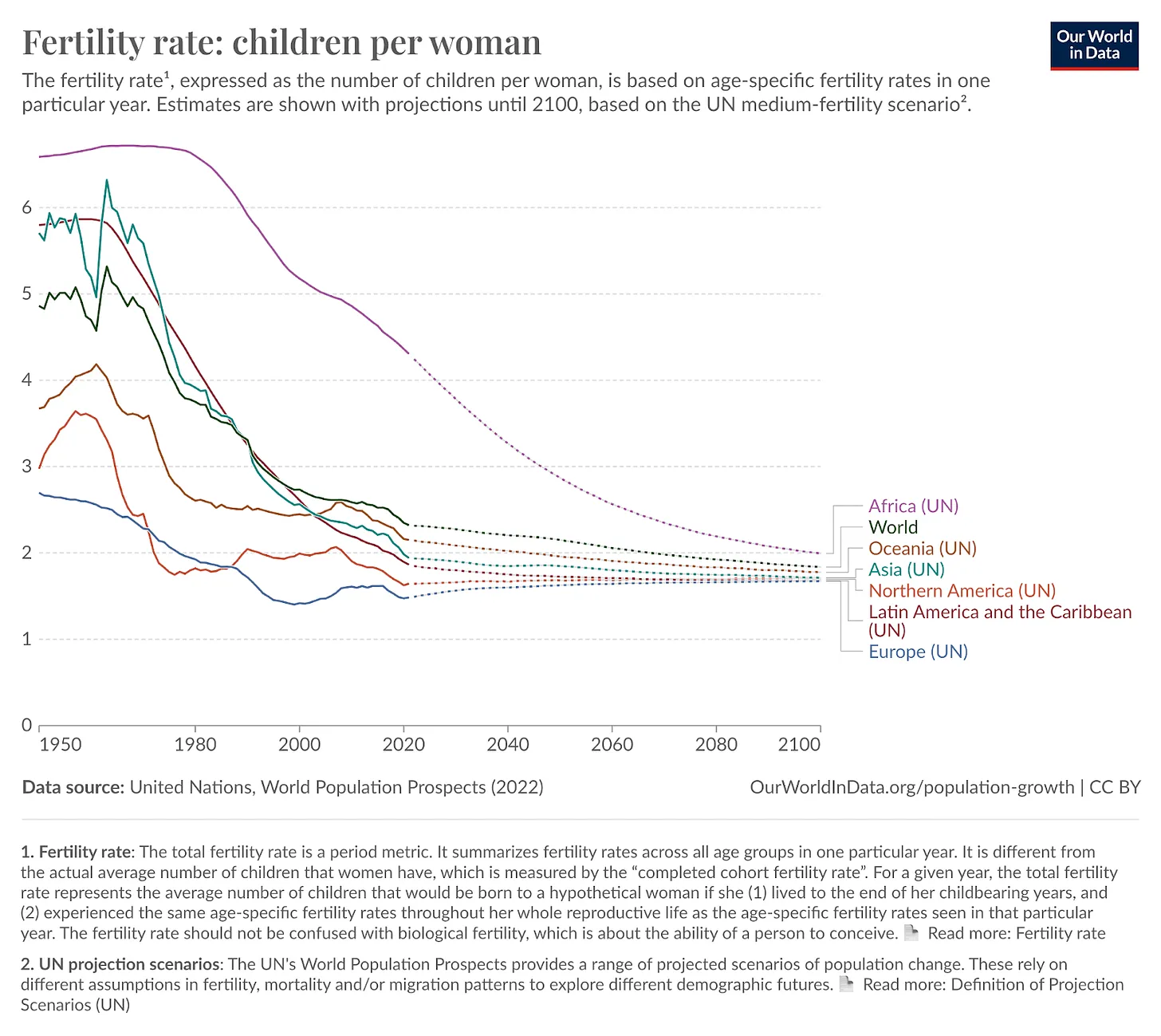

La population est vieillissante en Europe mais toujours très jeune en Afrique et en Asie.

Il y’a un marché immobilier dans le marché immobilier.

1 chambre par enfant. une hérésie y’a encore 50 ans

Changement sociétal avec de plus en plus de femmes qui travaillent et font carrière post 1950 et font des enfants plus tardivement. Ce qui limite le nombre d’enfants par foyer.

On arrive à la fin de cette tendance ?

Une grande maison c’est aussi un coût de maintenance

On veut toujours des maisons plus grandes mais à un rythme moins soutenu, en gros le ménage et l’entretien poussent à voir une limite dans la taille des maisons. à un moment donné on ne veut pas plus grand.

La voiture a permit d’étendre les villes. vivre à 30 minutes du travail à pied est devenu 30 minutes en train, voiture, tram, metro. les villes se sont étendues plutôt que de construire des block de 12 étages, limités à cause des politiques aussi. Sans parler des aides fiscales pour l’immobilier ces dernières décennies pour faciliter l’accession à la propriété.

Le rêve mais surtout un moyen de démultiplier les prix.

L’avènement de la voiture a permit à l’exode rural de se faire, aux gens de démultiplier la densité des grandes villes, à ces grandes villes de s’étendre. Et aux prix de surtout flamber dans les grandes villes où le politique a limité la construction en hauteur des buildings et limité de fait l’offre en centre ville faisant exploser les prix.

Mais on arrive aux limites de toutes ces tendances qui ensemble ont permit l’explosion des prix.

Les prix du centre ville augmentent, mais pour se loger moins cher faut vivre à 1h en dehors de la ville. Tant que les transports vont de plus en plus vite cela peut marcher, mais sinon on arrive au bout de cela aussi. les villes sont déjà au max de densité. quoique, quand on regarde au japon…ou au Mexique. Mais cela passe par des building de résidences que le politique devra accepter en Europe et aux US. L’abandon pour beaucoup de la maison individuelle.

Des building de 12 étages à l’époque, c’était aussi mal vivre, les pauvres étaient dans les hauts étages car pas d’ascenseur, difficulté pour chauffer, faire monter l’eau etc. L’ascenseur a fait des derniers étages une offre pour les riches.

Donc ne pas négliger les changements sociétaux et technologiques et de mode.

Aujourd’hui, on fait donc de plus en plus de grands building pour augmenter la densité de population

C’est un moyen de limiter la hausse des prix de l’immo.

Mais le politique rentre alors en jeu. L’idée de garder une ville jolie fait qu’on limite les constructions hautes. On pousse les gens hors de la ville, on raréfie l’offre dans les villes et les prix explosent.

à Paris on a exporté toutes les tours en dehors du centre.

Ici un quartier résidentiel aux US. Le prix à payer c’est la voiture pour avoir un prix du m² moins onéreux qu’en centre ville à payer.

En Europe surtout et aux US, le politique a permit l’explosion des prix en ne permettant pas de construire des hauts building résidentiels. Ou en les repoussant dans les quartiers.

En gros il suffit d’un décision politique de remplacer les vieux buildings pas hauts en immeubles de 50 étages pour faire baisser drastiquement les prix au centre. Mais quel politique qui détient également le gros de son patrimoine en immo fera cela ?

La hausse des prix immobiliers ne tient pas à grand chose

Mais l’immo est devenu plus de 30% du PIB de certains pays dont la France.

Il est impossible de faire une politique à la fois sociale de contrôle des prix sans tirer une balle dans le pied de l’économie. Aucune mesure ne peut être drastique surtout quand ses électeurs ont la majorité de leur patrimoine en immobilier.

Depuis 1950 donc explosion de la population, explosion de l’exode rural. Volonté de vivre dans plus grand et moins de personnes par habitation. La voiture et les transports ont permis aux villes de s’étendre alors que les politiques ont restreint les constructions hautes. La densité de la population est restée donc basse en centre ville mais les prix se sont envolés car pas d’offre pour une demande forte. Les villes se sont étendues en largeur. Contrairement dans les pays émergents ou asiatiques, les villes sont construites en hauteur et ont évité aux prix de s’envoler. Sauf en Chine où on a manipulé les chiffres de croissance économique en construisant des biens à tout va sans réelle demande en face.

Maintenant baisse de la population mais immigration à prendre en compte. Volonté politique et des villes d’attirer et donc de réduire le mécontentement de la population majoritaire votante vs propriétaires riches en régulant le prix des loyers, poussant aux travaux de rénovation , augmentant les taxes et in fine détruisant le vieux à bas étages pour faire du nouveau à forte densité.

Les transports ne peuvent aller plus vite qu’aujourd’hui et limitent donc la volonté des gens d’habiter trop loin en dehors de la ville. L’exode rural arrive à son terme. le phénomène inverse prend de l’ampleur avec le télétravail.

Cela fait 20 ans que j’entend dire tout cela et que les prix vont chuter.

Oui c’est une tendance mais en attendant on voit bien que tout ceci peut tenir longtemps surtout par le politique. et surtout pas d’écroulement mais plus une lente baisse des prix (hors crise) mais on parle là pour les 20 prochaines années.

C’est donc compliqué de voir un krach des prix immobiliers. Un retour de flamme du covid oui. Une lente dépréciation par la suite du fait que toutes les tendances combinées qui ont permit cette explosion sont des tendances qui arrivent toutes à leurs fins.

Puis les héritages. Ces 10 prochaines années, des trilliards d’immobilier, de cash, d’actions vont être hérités par une génération qui a déjà tout. Que vont-ils en faire ? Vendre la maison de leurs parents ou la leur en périphérie ? Vendre pour racheter ailleurs une maison secondaire ou pour placer ? Continuer de surpondérer l’immobilier ou diversifier en actions ?

Nul doute que le politique saura augmenter les taxes pour profiter de cette manne. Mais l’immobilier arrive au bout des grandes tendances qui ont permis le seul boom durable de l’histoire qu’il ait connu.

Faut-il pour autant parler de krach immobilier

Non. Mais faut-il arrêter de voir l’immobilier comme un investissement pour celui voulant créer son patrimoine ainsi. De plus en plus surement. Mais pour celui qui souhaite sécuriser son patrimoine, cela demeure un placement nécessaire.

Mais de plus en plus, on se rendra compte que l’immobilier n’est pas un actif mais un passif et qu’il l’a toujours été. Le cycle de hausse des prix a juste été suffisamment long pour lobotomiser quelques générations n’ayant connu que cela.

Pour conclure, l’immobilier restera une question de mode de la localisation. Si en général les grandes tendances de soutien des prix s’évaporeront. Il restera des poches qui ne connaîtront pas la crise.

De la même manière qu’en bourse, quand tout le monde a de l’argent, tout monte. Mais quand les temps sont plus durs, les investisseurs sont plus sélectifs. La majorité du marché peut baisser. Mais un secteur, quelques business spécifiques peuvent voir leurs prix monter car ils ont un avantage compétitif. Un pricing power qui leur permet d’augmenter leur prix sans faire baisser la demande pour leurs produits. Ils sont incontournables.

En immobilier ce sera pareil. Le marché dans son ensemble aura beau perdre le soutien des grandes tendances qui ont fait tout monter. On reviendra à la normalité pour le gros des biens lambdas. Mais certaines localités, certains biens, conserveront une demande forte pour une offre réduite, et le prix de ces biens se maintiendra voire progressera en fonction de leur avantage compétitif.

Le problème c’est que l’immobilier est un investissement de long terme. Et les effets de mode, les avantages compétitifs peuvent changer plus rapidement qu’on ne le croit.

Pour toutes ces raisons, outre pour du coup de cœur, je ne pense pas investir plus que ce que je n’ai déjà en immobilier. Plus faire tourner les biens mais pas en avoir plus.

De la fin des grandes tendances énumérées, celle qui est la plus rapide et la plus critique, reste les décisions politiques qui peuvent faire ou défaire un marché. Et notamment celui qui a la base, fut crée par ce même politique là où la demande n’aurait pas été naturellement.

Portefeuille Graphseo Bourse

J’ai globalement surtout chargé des petites caps américaines. Pas de grosses convictions. Le cac 40 reste fragile à cause du luxe. Les résus des Gafam annoncent la couleur je pense où on voit que même des bons résultats sont vendus. On semble partis pour patiner un coup. J’ai notamment chargé surtout des valeurs cannabis. Je pense que la campagne présidentielle Us peut relancer la spécu sur le secteur.

Dans ces conditions, être pris dans le zig zag ne m’intéresse pas. Autant en profiter pour vous écrire quelques articles.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.