Crise obligataire. Le Japon au bord du gouffre. Les taux incontrôlables aux USA. Une crise de la dette inévitable.

La panique sur l’étau des taux.

Ce weekend donc, tout le monde financier a décidé de voir la dette USA et Japon comme des risques systémiques de crise financière et de la dette. On compare même cela à la Grèce.

Mais est-ce bien nouveau ? pourquoi s’en inquiéter maintenant et pas avant ? Est-ce vraiment pire et au bord du gouffre ?

La dette obligataire des Etats est je pense un serpent de mer et démontre que peu comprennent vraiment la problématique.

Faire des vues en faisant paniquer tout le monde est aisé car dans l’esprit des gens, un Etat doit gérer ses finances comme un foyer. Une grosse dette à de quoi faire peur donc vis à vis d’une faillite.

Mais il n’en est rien. Explications

En fait on n’est même pas proche du moment où la dette du Japon ou des USA est un vrai problème.

Cela fait des années que je le répète et je vais donc le faire encore une fois. Car c’est juste dingue comment la volonté de faire du clic fait pousser les médias et influenceurs à répéter des paniques absurdes comme des poulets sans tête.

Tout ceci démontre que le marché obligataire et l’un des plus mal compris.

D’un côté plus personne ne fait confiance aux médias. De l’autre, tout le monde répète les mêmes discours panique/ Mais n’est ce pas justement en recherchant les sujets pour donner une information juste que l’on fera en sorte que les médias retrouvent leur crédibilité ?

Pourtant on continue de chasser les effets de sensations et on renforce ainsi de mauvaises compréhension de sujets pas si complexe comme les obligations d’état.

La dette d’un état c’est énormément d’obligation. Certaines arrivent à échéance ce soir, d’autres à 3 mois, d’autres à 2 ans, d’autres à 10 et d’autres à 100 pour certains pays.

La dette d’un état ce n’est pas comme vous et votre dette immobilière où il y’a un délai connu de remboursement puis vous êtes sans dette.

La moyenne en gros des Etats développés sur leur dette est une durée de 6 ans.

Si les US ou le Japon ont du mal à lever de la dette actuellement c’est parce que leur banques centrales sont en stand by et que les acheteurs de dettes aussi car ils attendent des taux plus hauts avant d’acheter. Mais du pognon qui doit s’investir il y’en a plein. Et même si les taux montent encore et on pourrait attendre de faire une bonne affaire, il y’a des quantités énorme de dette à taux négatifs et proche 0 qui arrivent à maturité et c’est de l’argent qui est bien content de venir s’investir maintenant à 3-4%.

Donc il faut relativiser les choses quand une adjudication se passe mal. C’est une adjudication dans un marché très large, très très large.

Et si problème, les banques centrales se remettront à acheter leurs propres obligations. On est là en train de voir si le marché peut enfin se débrouiller tout seul après l’avoir normalisé post covid et guerre en Ukraine. Il faut laisser quelques mois passer pour se faire une idée, laissons au marché le temps pour voir s’il s’est normalisé.

Si tel est le cas, faut applaudir les banques centrales au lieu d’y voir toujours le bouc émissaire.

Le marché obligataire se tient bien, il est en hausse sur une année glissante et les investisseurs obligataires n’ont pas à se plaindre. Il n’y a pas de panique sur le marché obligataire, on assite à un recul temporaire de consolidation après un mouvement haussier.

Mais ce marché obligataire ne panique pas.

Au moment même ou tout le monde parle de la hausse des taux et de la crise du marché obligataire à venir, on pourrait même se trouver pile poil au niveau où c’est le meilleur moment d’acheter de l’obligataire. (Si les taux baissent à l’avenir, le prix des obligations monte).

Les gens pensent que des dettes d’Etats à 3,4 ou 5% ne sont pas normales et forment un risque de crise de la dette.

Pour moi, ce que l’on vit aujourd’hui c’est un marché obligataire sain, qui s’aligne à la croissance, à l’inflation et au fait que l’argent coute quelque chose à emprunter. Il en résulte une meilleure employabilité du capital. On ne peut pas emprunter pour investir dans des projets aux perspectives peu rentables.

Or c’était le cas cette dernière décennie. La norme c’est aujourd’hui, l’anormal c’était ces dix dernières années où on inondé le monde de liquidités, mais quel gâchis pour bon nombre d’entres elles ou on a financé tout et n’importe quoi. Plus la dette a grossie et moins elle a créée de croissance.

Le marché actuel change cela et tant mieux.

Les gens s’affolent car ils sont sur que l’inflation va monter encore fort et donc les taux avec alors que l’on va vers plus de destruction de consommation. Pour moi l’inflation devrait se maintenir dans une fourchette 2-3% à moyen terme et les taux également après une baisse à court terme. Et ce sera très sain. On devrait avoir une inflation par les matières premières.

On s’affole aujourd’hui car les gens regardent surtout les duration long terme des obligations qui par définition sont plus sensibles et volatiles au mouvement des taux d’intérêt contrairement aux duration plus courtes.

Mais si on regardait le marché obligataire dans son ensemble, on se rendrait compte qu’il reste très sain, dans la norme que l’on peut attendre de lui. Se focaliser sur un taux à 20 ans ne fait pas tout. Et on ne peut conclure que sur cette base.

Cela fait 2 ans que l’obligataire est au même niveau.

Le marché boursier a explosé. On a connu la silicon valley bank, la crise immo en Chine, le bank run aux USA. Mais au final si on regarde objectivement les taux, on panique aujourd’hui sur des niveaux équivalents sur les deux dernières années. Si on éteint la tv, on pourrait surtout conclure, que rien n’a changé. Or aujourd’hui, tout le monde nous explique que tout à changé.

Les obligations sont une stratégie de diversification. J’achète des obligations qui ont des maturités à moins de 5 ans. Car honnêtement je veux juste placer mes liquidités pour diversifier sur des zones macro économiques plus incertaines. Je ne sais pas ce qu’il va se passer demain, si je me projette à long terme, je ne veux détenir que des actions. Mais si je me projette aux prochaines années, je veux être plus pondéré avec quelques obligations et m’en servir comme d’une rémunération de mon cash en attendant des nouvelles opportunités actions.

Voilà comment la majorité des portefeuilles voient le marché obligataire. C’est un marché liquide ou on peut parquer de l’argent en attendant d’être réinvesti. Tout le monde se focalise sur la dette à 20 ou 30 ans. mais au final, pour moi l’essentiel se passe sur la dette à moins de 10 ans.

Au niveau de la dette du Japon.

On a un pays qui détient sa dette, imprime sa monnaie. A une politique de banque centrale d’interventionnisme.

Aujourd’hui la Banque du Japon est coincée car il y’a inflation. Si elle baisse des taux, l’inflation peut monter plus haut et faire monter les taux encore plus, rendant la dette ingérable.

Si elle monte les taux, elle peut tuer son maigre rebond économique dans l’oeuf alors même que cela fait 30 ans que le Japon essaye de relancer son inflation. Elle doit donc jouer l’attentisme.

Je rappelle qu’on parle de moins de 5% du budget aujourd’hui des intérêts de la dette. Alors la Banque du Japon peut au lieu de jouer sur les taux, juste jouer sur l’achat des obligations par les banques et institutions du pays encore plus. Les taux peuvent ainsi être capés.

La problématique dette US est la même.

Dans les deux cas, on n’a pas vraiment besoin des étrangers pour acheter la dette. Les banques centrales et les Etats peuvent pousser les institutions du pays à acheter plus de dette. Les étrangers détiennent surtout de la dette Us, pour l’aspect dollar et conserver un soutien à leur propre monnaie.

L’idée reste d’investir encore plus de dette pour stimuler l’économie et les investissements stratégiques dans un monde géopolitique de retour. De capper les taux s’ils s’envolent en achetant sa propre dette. Et de maintenir donc des niveaux de dette acceptables grâce à de l’inflation 2-3% et une croissance. Un environnement de taux positifs, qui poussent à investir dans plus de projets rentables. Un monde qui privilégie et paye plus cher les acteurs qui ont déjà réalisé leurs investissements que ceux qui les ont encore à faire.

Historiquement, ce n’est pas bien différent de la situation post seconde guerre mondiale. A la différence près que la population est aujourd’hui vieillissante et que els gouvernements dépenseront plus à l’avenir mais devront mieux dépenser pour éviter à leur dette d’être attaquée. Liz Truss est à garder en tête comme l’avenir et non le passé. Le marché obligataire avait décidé des réformes budgétaires du Royaume-Uni et non l’inverse.

Et cela pousse à un autre sujet pour une prochaine fois.

L’épargne du consommateur. Gigantesque en Chine et en Europe, anémique aux USA. Une énorme réserve de croissance s’y trouve. Encore faut-il savoir l’actionner. On en reparlera. Car sur ce sujet aussi, je trouve que beaucoup de personnes ne le comprenne que superficiellement.

Au niveau de la dette, plutôt que les Etats, je regarderai plus la dette des entreprises. Les Etats feront ce qu’ils font depuis la nuit des temps. Se financer par la dévaluation. Et honnêtement ce serait une crise économique que de vouloir réduire la dette ou la rembourser car on réduirait l’argent en circulation et donc tout le ruissellement économique de la création monétaire.

On parle de ratio à la fin de la journée. Et il faut continuer de regarder les ratios et pas la valeur nominale de la dette.

De la même manière qu’il y’a 20 ans, les choses ne coutaient pas ce qu’elles coutent maintenant et votre salaire n’était pas le même. La dette également ne peut pas être comparée à ce qu’elle était il y’a 20 ans.

Trop de dette est un problème quand elle n’est pas dans notre propre monnaie qu’on imprime et pas majoritairement entre les mains de nos propres institutions. Sinon, la solution est toujours dans la baisse des ratios d’endettement par l’inflation et surtout la croissance. Seul moyen d’augmenter aussi les recettes quand trop d’impôts tuent déjà l’impôt.

Bref, l’économie n’est pas exsangue de risques. Mais la dette des Etats et la panique autour des USA et du Japon est encore à ce stade pour moi un faux débat juste là pour entretenir les clics. C’est peut être un problème à l’avenir oui, mais ce n’est pas un problème à l’instant.

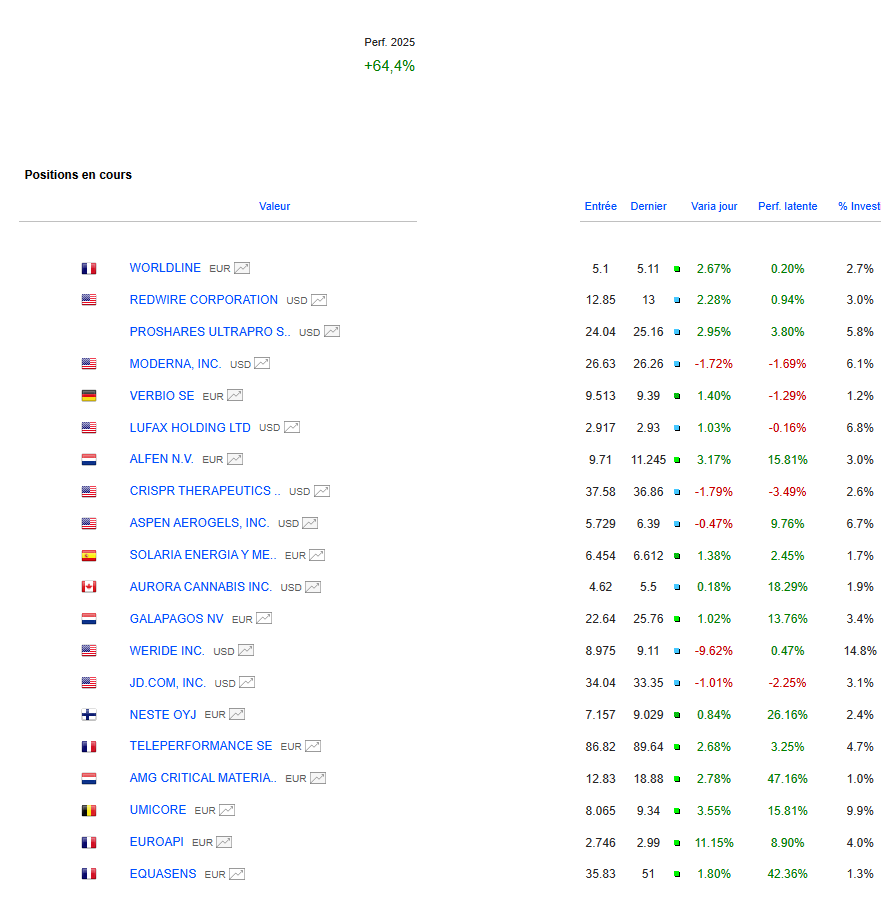

Portefeuille Graphseo Bourse dynamique

Je reste investi et tente de profiter d’une volonté risk on toujours présente chez les investisseurs. Je reste prudent car il faudra surement aussi savoir prendre les profits car on devrait manque de catalyseurs sous peu tout de même alors qu’on va se concentrer sur les premiers impacts de la politique Trump pour le second trimestre.

amicalement

Julien

En savoir plus sur Graphseo Bourse Vous Aide à Mieux Investir en Bourse

Subscribe to get the latest posts sent to your email.