Alors que le conclave sur les retraites va se terminer. J’aimerai parler de l’épargne des Français.

L’économie est a l’arrêt. La dette au plus haut.

Pourtant les Français n’ont jamais été aussi riches. Et notamment grâce à leur capacité d’épargne.

En moyenne on épargne plus de 18% de ses revenus en France.

Comme toute statistique il faut creuser.

Là où la majorité auront du mal à joindre les deux bouts.

Une grosse part de cette épargne est réalisée par les retraités. Une population de plus en plus majoritaire dans la population.

En préambule d’un article donc sur la démographie, je veux vous parler de l’épargne aujourd’hui.

La majorité des Français ne comprennent toujours pas que leur retraite et payées par les actifs. On a tort de penser que l’on cotise pour sa retraite avec ses salaires. On cotise rien, les actifs payent pour nous.

Donc on se retrouve avec une situation où les retraités épargnent majoritairement l’argent reçu pour leur retraite sur des livrets peu rémunérateurs et ils consomment moins qu’un actif. Le tout financé par de l’endettement vu que les actifs ne cotisent plus assez pour le nombre croissance de retraités.

Et vu qu’en France il faut faire un conclave pour ne même pas se mettre d’accord devant l’évidence du recul de l’Age de la retraite, c’est pas gagné.

« Je gagne 1800e par mois, je dois avoir 140 000e de côté » peut on lire ce weekend dans un journal.

Epargner est une bonne chose. Mais trop épargner moins. Surtout quand la majorité de cette épargne ne circule pas dans l’économie et se place à des intérêts peu intéressants.

On se retrouve donc avec une épargne qui n’est pas consommée mais pas non plus investit vers des investissements créateurs de richesses futures.

Dans les 10 prochaines années, on va se retrouver avec un flux important d’héritages. De l’immobilier, de l’épargne et quelques actions seront transmis.

Il y aura alors peut être un boom d’investissement et de consommation devant cet afflux. Ou bien, les nouvelles générations continueront d’épargner ce qu’elles considèreront alors comme un excès d’épargne, n’ayant pas besoin de ces ressources elles mêmes ?

Les stimulus économiques et l’inflation qui en résultera poussera alors peut être les foyers à consommer cette épargne sous peine de la voir dévaluée. Et ce faisant participeront ainsi, eux mêmes à la boucle inflationniste.

Ou alors le choix politique sera celui de la Japonisation. Des taux réels négatifs pour soutenir els dettes et l’épargne sera utilisée pour acheter de la dette.

On peut penser qu’a la prochaine crise, l’Europe ne survivra que si elle se met d’accord sur des obligations Européennes et que la BCE en achète ainsi que des ETF actions. Et que les politiques partent sur des stimulus économiques acceptant que l’inflation compensera l’excès de dette dans le temps. Tuant au passage les rentiers qui ont été crées et plébiscités 40 ans durant par ces mêmes politiques.

La prochaine décennie sera très intéressant.

Et pour répondre à la question il convient de se projeter sur l’avenir de la démographie et de peut être , être plus optimiste que la majorité sur le sujet.

On en reparlera

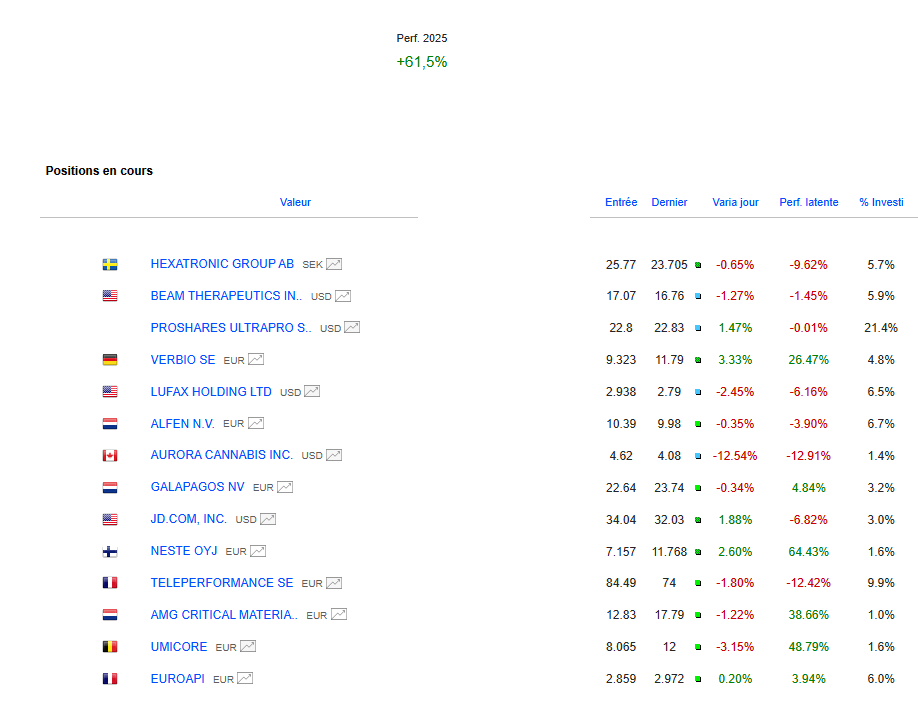

Portefeuille Graphseo Bourse

Je me suis laissé surprendre. Mes gros paris se retournent contre moi. Ma couverture indicielle ne protège pas. Tout faux et je prends baffe sur baffe depuis une semaine.

Je me retrouve dans plusieurs positions délicates où les émotions rentrent en jeu en mode espoir et où il va falloir accepter de couper pour repartir d’une assiette propre pour l’été.

C’est une phase sans qu’il faut accepter pour se concentrer à bien finir la seconde partie de l’année.

« Il faut oublier tout ce que l’on a fait ou aurait du faire hier ou il y’a 5 minutes pour se concentrer sur ce que l’on doit faire maintenant. »

Je vais tenter de me reconnecter avec cette citation qui permet de survivre en bourse

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.