Attention danger: la crise de la dette revient

En 2008, le monde a connu l’une de ses plus graves crise financière. Depuis plus de 100 ans, les cycles économiques s’alternent. Mais à chaque fois que nous entrons dans un cycle baissier; A chaque fois celui-ci est un contrecoup du surendettement ayant permis la croissance du cycle précédent. En 2008 nous avons eu la crise de l’immobilier du à un surplus d’emprunts immobiliers. Le rêve que tout foyer pouvait devenir propriétaire de sa maison venait de s’écrouler.

Chat échaudé craint l’eau froide.

L’endettement des ménages est revenu à un niveau acceptable. Par contre, l’homme n’apprend que peu de l’histoire et est donc condamné à répéter les mêmes erreurs. C’est bien pour cela qu’il est possible de comparer les causes et conséquences d’une crise de la dette bien que plus de cent années soient passées.

Le surendettement est toujours à la genèse d’une crise, telle une bulle, qui ne demande qu’a exploser.

Si l’endettement immobilier est revenu à la normale et ne risque pas grand chose surtout en France où, déjà une grande majorité des foyers ont fini de payer leur crédit. Les taux fixes et la quasi absence de taux variables, une exception française, rendent l’avènement d’une nouvelle crise du crédit via l’immobilier peu probable.

Mais là où se dégonfle une bulle, ailleurs, il s’en forme une autre.

Et justement, il y a une crise du crédit qui se forme à nouveau. En comparaison, les montants sont bien moindres que pour les subprimes.

Je veux parler de l’endettement croissant des prêts étudiants afin de payer leurs études toujours plus longues et chères ou encore des prêts pour acheter une automobile.

Si le secteur de l’automobile se porte bien et renaît de ses cendres c’est avant tout car de nombreux foyers profitent de crédits sous forme de mensualités pour s’offrir des voitures neuves qui perdent 30% de leur valeur dès le portail du concessionnaire franchi.

Mais ce qui est plus inquiétant est qu’outre atlantique, nous voyons des produits financiers être mis sur le marché concernant ces dettes. La titrisation recommence. L’effet de levier est en train de transformer une crise d’apparence gérable en une nouvelle fuite en avant.

Sans réaction, la titrisation aura vite fait de transformer une bulle à priori inoffensive en nouvelle crise de la dette. Et chaque éclatement de bulle, en faisant baisser la confiance, asséchera les crédits pourtant nécessaires au maintien à flots d’une économie qui ne subsiste que grâce à cela.

Ce qui est plus inquiétant encore, c’est que ce phénomène d’endettement des étudiants et pour les automobiles étaient avant tout présents et majoritaires aux Etats-Unis. Mais depuis la fin de la crise en Europe, la relance du peu de croissance ne s’est faite que par une facilitation du crédit et une fuite en avant à grand renfort de marketing.

Un phénomène avant tout américain est en train de devenir mondial.

Et pour limiter les risques et se couvrir; assureurs et banques émettent de nouveaux produits financiers dérivés. Nous revoilà dans une titrisation de la dette. Nous sommes bien entendu encore loin des montants des subprimes. Mais cette fois-ci l’échelle est mondiale.

Les économies ne font que reposer sur une fragile confiance, que la moindre crise, même bien plus mineure que celle des subprimes, ébranlera. Il suffirait d’une crise de confiance pour à nouveau couper le robinet du crédit. Robinet devenu vital au maintien de la confiance. Nous voilà dans un cercle vicieux dont l’issue ne peut être évitée que par encore plus de dettes.

Mais le remède finira par être pire que les maux.

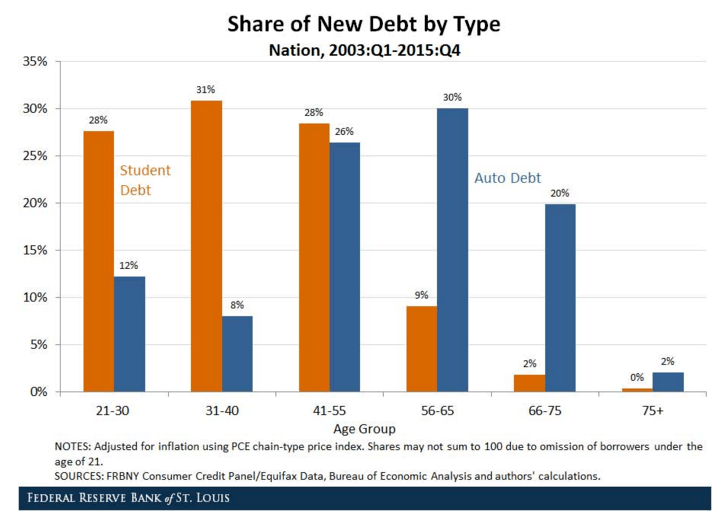

Comme le graphique ci-dessous le démontre, aucune tranche de la population n’échappe à l’endettement. Les jeunes s’endettent pour leurs études pour obtenir un travail en principe mieux rémunéré pour rembourser leur emprunt. Une fois remboursé, il est temps d’emprunter à nouveau pour fonder un foyer et acheter une voiture pour la famille.

Il est important de prendre conscience de la chance d’être Français dans un monde de dettes.

Car contrairement au monde, la France reste l’un des rares pays à distribuer essentiellement des prêts à taux fixes sur 10, 20 et même 30 ans. En période de taux bas, emprunter en France est la meilleure affaire qui soit. Si les taux venaient à remonter ces prochaines années, ce sont les banques qui en porteraient tout le risque…Dans la grande majorité des pays dans le monde les emprunts sont sur la base de deux taux, un fixe et un variable. C’est ce taux variable qui assure à la banque de toujours s’y retrouver peu importe le niveau de remontée des taux d’intérêts de la banque centrale et qui fait donc porter tout le risque par l’emprunteur.

L’emprunteur est privilégié en France et c’est pourquoi je pense qu’il est important en tant qu’investisseur de profiter de cette exception qui pourrait ne pas durer lorsque les banques se retrouveront en situation délicate. Enfin, pour cela, il faudrait une remontée des taux d’intérêt de la BCE au-delà des 3%, elle même engendrée par une remontée de l’inflation et donc une croissance supérieure à 3-4%. Autant dire que nous n’y sommes pas. Mais emprunter est un investissement à long terme et pour moi c’est une chance que d’être français aujourd’hui.

Encore faut-il emprunter pour investir et ainsi construire la croissance future.

Ce qui m’inquiète aujourd’hui c’est que les entreprises n’empruntent plus pour investir mais pour distribuer des dividendes et racheter leurs propres actions. Ce n’est pas un gage de confiance en l’avenir et d’autant moins d’argent investi sur les projets qui feront la croissance de demain…

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.