“Je sais enfin ce qui distingue l’homme de l’animal : ce sont les ennuis d’argent ». Jules Renard.

Cet article a été écrit par Rayan Iroud du Blog Investissement en Bourse.

L’investissement en bourse est aujourd’hui largement accessible aux investisseurs particuliers avec la démocratisation d’internet et en raison de frais de courtage dont les prix sont très compétitifs par rapport aux réseaux classiques bancaires.

Il n’a jamais été aussi facile d’ouvrir un compte en ligne, en 2 clics, pour commencer à investir et à gagner de l’argent en bourse et ce que vous habitiez en région parisienne ou dans la Creuse….

Pourtant la majorité de la population refuse d’investir directement en bourse par rapport à l’investissement immobilier qui reste très largement plébiscité par les épargnants français.

Le taux de détention d’un portefeuille d’actions s’est ainsi établi à 7,6% en mars 2017 contre 13,8% fin 2008 selon l’enquête de Kantar TNS.

L’investissement immobilier et l’investissement en bourse sont 2 leviers complémentaires puissants utilisés par les investisseurs avisés si vous souhaitez vous enrichir et augmenter votre valeur nette.

Il existe deux manières différentes de gagner de l’argent en bourse à l’instar de l’investissement en bourse et du trading.

A présent, revenons à nos moutons pour comprendre les raisons pour lesquelles la majorité de la population refuse d’investir en bourse, grâce aux conclusions d’une étude qui a été effectuée par l’Autorité des Marchés Financiers auprès d’épargnants âgés de 30 à 45 ans. Source.

A ce titre, vous trouverez ci-dessous les principales croyances qui empêchent les épargnants Français d’investir en bourse :

- La volatilité des marchés.

- La peur de perdre la totalité de son investissement.

- L’achat d’actions seraient réservées aux riches.

- Il serait nécessaire d’avoir un capital très élevé.

- L’impossibilité de débloquer son épargne avec un portefeuille d’actions.

- L’investissement en bourse serait réservé aux initiés et aux experts au carré.

- La gestion d’un portefeuille serait chronophage.

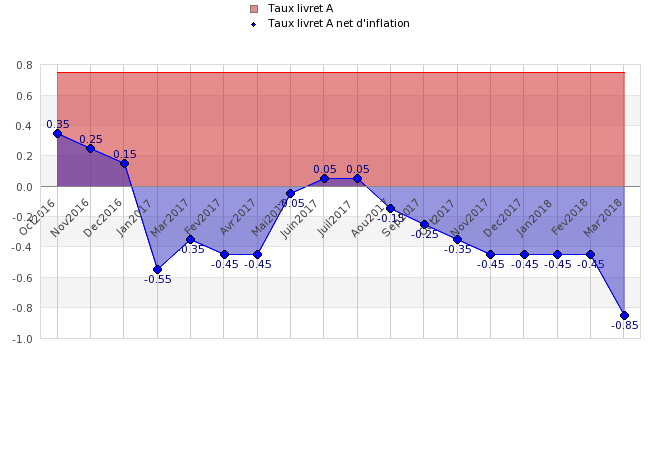

Voyons à présent la rentabilité des placements préférés des épargnants français, comme le Livret A en prenant en compte le taux de l’inflation (2,30% en juillet 2018 selon l’INSEE).

Le Livret A

Le Livret A avec des encours à 280 milliards d’euros en 2018 offre un rendement de 0,75%

Vous trouverez ci-dessous la “rémunération” du fameux livret A par rapport à l’inflation.

L’investissement locatif

1 à 2% pour l’investissement immobilier locatif classique (après impôts).

L’assurance vie

1,80% nets pour l’assurance vie pour le rendement moyen des fonds en euros avec des encours représentants la somme de 1 700 milliards d’euros épargnés en 2018.

Les épargnants Français préfèrent perdre de l’argent au nom de la sécurité, via les livrets d’épargne réglementé et les fonds en euros de l’assurance vie, plutôt que d’investir en bourse dont le rendement est largement supérieur comme nous allons le voir ci-dessous.

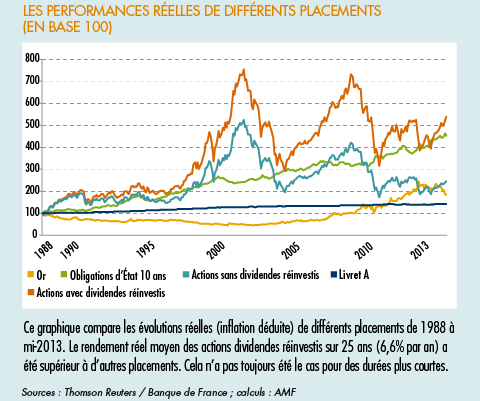

Les actions en bourse ont un rendement inégalé sur le long terme par rapport aux autres classes d’actifs, selon une étude réalisée par l’institut de l’épargne immobilière et foncière qui a comparé la rentabilité des actions sur une période de 30 ans (1984-2014).

Vous trouverez également ci-dessous, un graphique qui confirme la rentabilité inégalée des actions en bourse avec dividendes réinvesties, sur une période de 25 ans, par rapport à d’autres classes d’actifs comme l’or, le Livret A, les actions sans dividendes et les obligations d’état à 10 ans.

Le présent article a pour objectif de tordre le cou, aux fausses croyances évoquées plus haut, en vous aidant à investir en bourse en toute sécurité.

Vous apprendrez ainsi comment fonctionne la bourse, les marchés financiers, les raisons pour lesquelles il faut investir en bourse, les principales stratégies pour gagner en bourse.

Fonctionnement de la Bourse

La bourse joue un rôle majeur dans le fonctionnement de l’économie, car elle met en relation, des entreprises qui recherchent des financements complémentaires au crédit bancaire pour se développer et des investisseurs particuliers et professionnels, qui souhaitent obtenir des rendements, des revenus passifs grâce aux actions et aux obligations émis par les entreprises.

Les investisseurs professionnels également appelés investisseurs institutionnels ou “zinzins” sont les banques commerciales, les compagnies d’assurance, les sociétés d’investissement, les banques centrales, les états, les courtiers.

Lorsqu’une entreprise s’introduit en bourse, elle ouvre son capital à des investisseurs en émettant des actions. Les investisseurs qui achètent des actions deviennent copropriétaires de l’entreprise avec la possibilité de recevoir des dividendes en fonction des bénéfices réalisés par l’entreprise.

La bourse permet également aux entreprises de s’endetter à bon prix, auprès des investisseurs particuliers et des investisseurs institutionnels, via l’émission de titres de créances négociables appelés obligations.

L’investisseur qui achète une obligation devient le créancier de l’entreprise et reçoit à ce titre des intérêts en contrepartie du prêt consenti.

5 raisons d’investir en bourse ?

En dépit des différentes crises qui ont jalonné l’histoire des marchés financiers, l’investissement en bourse via les actions avec dividendes réinvesties, reste le meilleur placement, comme le confirme l’économiste français Thomas Piketty dans son ouvrage mondialement reconnu Le capital au 21ème siècle.

« Pour les 1% les plus riches……, les actifs financiers et professionnels dominent nettement les biens immobiliers (page 408). »

- Investir en bourse est nécessaire si vous souhaitez maintenir votre train de vie et augmenter votre pouvoir d’achat lorsque vous prendrez votre retraite.

- Les revenus en bourse sont illimités et s’accroissent avec le temps grâce à la magie des rendements composés.

- Investir en bourse est également une très bonne solution si vous souhaitez générer des revenus passifs grâce au versement des dividendes.

- Les revenus générés par les plus-values et les dividendes sont exonérés d’impôts grâce à l’enveloppe fiscale du PEA. Vous bénéficiez également d’une fiscalité bienveillante avec le contrat d’assurance vie.

- L’investissement en bourse est également une très bonne alternative si vous souhaitez protéger et diversifier votre patrimoine.

Comment investir en bourse ?

Les épargnants investisseurs particuliers ont le choix d’acheter directement des actions en bourse et de construire ainsi leur propre portefeuille en choisissant des stratégies d’investissement, en fonction de leur aversion au risque et de leur profil d’investisseur.

Les investisseurs particuliers qui souhaitent investir en bourse afin d’obtenir un rendement supérieur au Livret A ont la possibilité d’acheter des actions en direct tout en bénéficiant d’une fiscalité adoucie grâce au Plan Epargne Action ou via le contrat d’Assurance Vie.

Il existe plusieurs stratégies pour investir en bourse dont les 3 principales sont l’investissement dans la valeur, l’investissement dans les valeurs de rendement et l’investissement dans les valeurs de croissance.

L’investissement dans la valeur ou value investing consiste à acheter des actions dont le prix est très inférieur à la valeur intrinsèque de l’entreprise. Autrement dit, il s’agit d’acheter des actions de qualité à prix soldé car la société a été injustement sanctionné par les investisseurs institutionnels.

Benjamin Graham enseigna cette redoutable stratégie d’investissement à Warren Buffet, qui est devenu milliardaire quelques années plus tard, en appliquant l’enseignement de son professeur et grâce à la magie des rendements composés.

L’investissement dans la valeur est une stratégie d’investissement très efficace mais qui nécessite des connaissances pointues en analyse fondamentale et des capitaux conséquents pour acheter les actions.

L’investissement dans les valeurs de rendement est une stratégie classique utilisée par les investisseurs particuliers et pros qui achètent des titres de qualité dont les entreprises versent régulièrement des dividendes.

Les entreprises cotées en bourse qui distribuent régulièrement des dividendes sont des grosses capitalisations (blue chips) avec un business model éprouvé.

Vous trouverez ci-dessous des exemples d’entreprises qui versent régulièrement des dividendes à leurs actionnaires :

- Total

- Sanofi

- Air Liquide

- Kering

- Unibail-Rodamco

- BNP Paribas

- Société Générale

La dernière stratégie classique pour investir en bourse a pour objectif d’acheter des actions de sociétés qui affichent une très forte croissance, mais qui ne versent pas dans l’immédiat des dividendes, car l’entreprise a besoin de réinvestir ses bénéfices afin de soutenir sa croissance.

Les trois stratégies évoquées plus haut sont utiles et efficaces mais nécessitent du temps pour apprendre l’analyse fondamentale et des capitaux importants pour commencer à investir et se constituer un portefeuille.

Il existe cependant un instrument financier très rentable, qui connait un succès considérable dans le monde, si vous souhaitez investir en bourse en partant de zéro et vous constituer un portefeuille boursier diversifié et ce même si vous ne connaissez rien en analyse fondamentale grâce au tracker ou ETF.

Les trackers également appelés ETF (Exchange Trades Funds) sont des fonds communs de placement, qui ont pour objectif de répliquer passivement des indices ou des thématiques particulières, comme des secteurs d’activités, des matières premières ou des obligations.

Les trackers connaissent une success story mondiale en raison des principaux avantages suivants conférés aux investisseurs pros et particuliers :

- Les trackers sont des valeurs mobilières côtés en continu en bourse qui s’échangent sur les marchés financiers aussi facilement que les actions ou les obligations.

- La diversification offerte par les trackers est sans équivalent car lorsque vous achetez un tracker sur le l’indice américain S&P 500, votre portefeuille est diversifié sur les 500 plus grandes capitalisations de sociétés qui composent l’indice.

- Les coûts sont réduits à minima avec les trackers car les investisseurs doivent juste régler des frais de courtage et des frais de gestion annuel très faibles (0,40% en moyenne) par rapport au fonds communs de placement classique qui facturent des frais de gestion qui sont en moyenne de 2% mais également des droits d’entrée et de sortie.

- De nombreux trackers sont éligibles aux avantages fiscaux du PEA (Plan Epargne en Actions) et du contrat d’assurance vie.

- Les trackers sont d’excellents produits financiers si vous souhaitez investir en bourse avec succès et battre facilement les experts au carré de BFM WC et la majorité des gérants de fond de la planète et ce sans rien connaître de l’analyse fondamentale ou technique grâce au suivi de tendance.

A présent nous allons voir 2 stratégies simples et efficaces si vous souhaitez investir avec succès avec les trackers.

1ère stratégie : Le suivi de tendance des indices en mode passif avec les trackers.

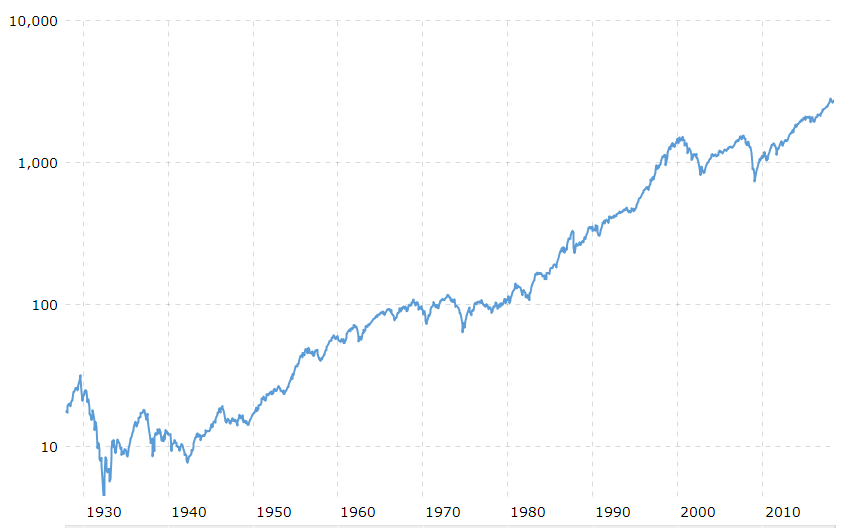

Le suivi de tendance est une stratégie simple et classique, dont le principe est de suivre à la hausse la tendance d’un indice, comme le S&P 500 qui reste historiquement haussier en dépit des différents krachs boursiers qui ont jalonné l’histoire de cet indice.

Vous trouverez ci-dessous, un graphique qui vous montre la tendance fortement haussière de l’indice S&P 500 depuis sa création.

L’objectif de la stratégie n’est pas d’acheter et de revendre en espérant réaliser une performance supérieure aux indices boursiers de référence (S&P 500, NASDAQ, DAX, CAC40), comme le font les gérants de fonds, car les différentes études académiques ont montré l’incapacité pour la majorité des gérants de battre le marché, sans compter les frais astronomiques facturés par les Fonds Communs de Placement (FCP) qui impactent négativement la performance de vos placements financiers.

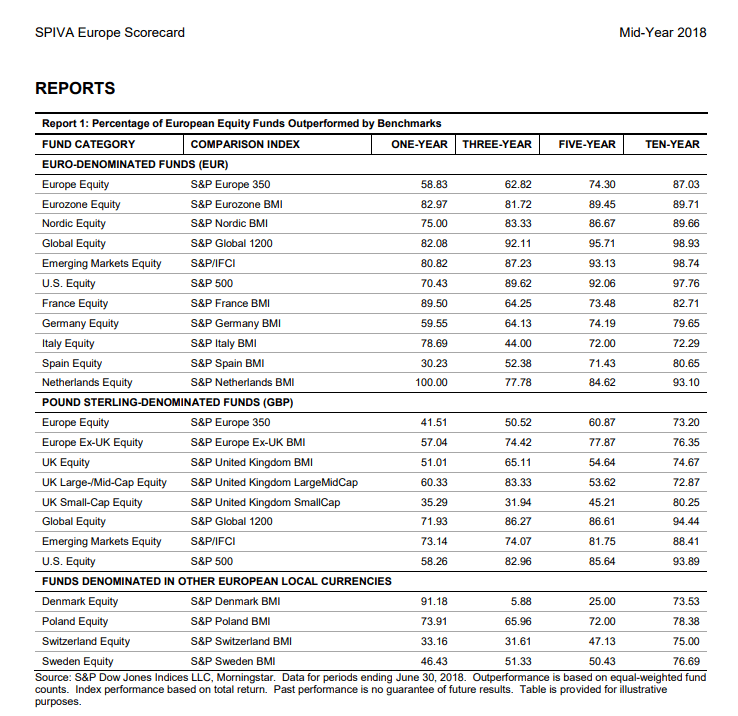

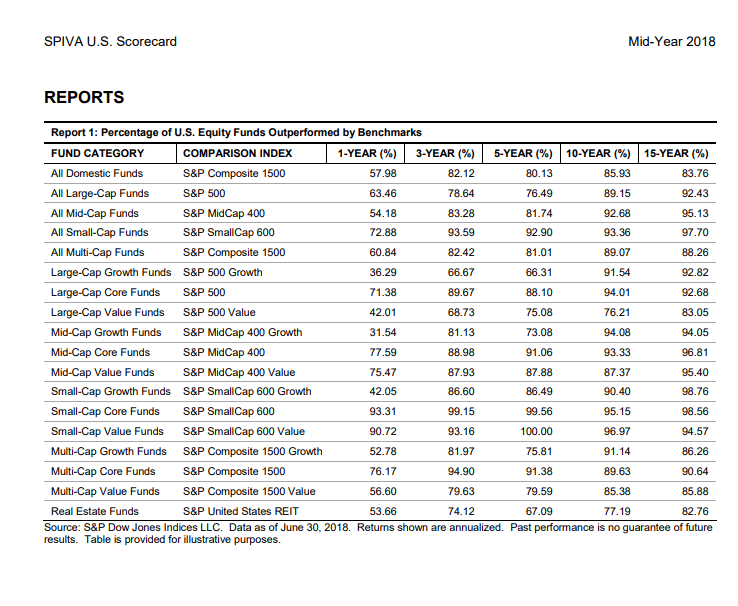

Vous trouverez ci-dessous les résultats d’une enquête réalisée en octobre 2018 par le très sérieux cabinet SPIVA qui vous montre l’impuissance pour la majorité des gérants de fond à battre leurs indices de référence sur le marché européen et américain.

Ci-dessous les résultats pour le marché US.

La 1ère stratégie consiste ici à acheter tous les mois pour un montant fixe, des trackers avec dividendes réinvesties sur le S&P 500, si vous souhaitez construire un portefeuille financier équilibré, diversifié et en en plus sans payer d’impôts grâce au PEA (Plan Epargne Action).

Je vous donne en bonus le code du tracker éligible PEA que j’ai en portefeuille qui est le suivant : LU1681048804 (l’émetteur est AMUNDI).

Vous trouverez ci-dessous, la performance du S&P 500 depuis 10 ans (source zonebourse 02 Janvier 2019) et comment l’achat d’un tracker vous aurez permis de reproduire une performance équivalente.

Si le suivi de tendance en suivant passivement un indice, grâce aux trackers est une stratégie d’investissement très rentable sur le long terme, vous ne serez pas à l’abri lorsque les bourses chutent, comme cela a été le cas en 2008 avec la crise des subprimes.

Il existe heureusement un portefeuille boursier rentable qui résiste à toutes les crises et scénarios économiques grâce au portefeuille permanent de Harry Browne.

2ème stratégie : Le portefeuille permanent Harry Browne

Le portefeuille permanent de Harry Browne est une stratégie d’investissement très rentable et sécurisée car elle a généré une rentabilité moyenne de 9% par an depuis plus de 40 ans avec une très faible volatilité.

Le portefeuille permanent est une assurance tous risques pour vos placements financiers car il réussit la prouesse d’afficher une performance stable sur le long terme et ce indifféremment des cycles économiques (croissance, récession, déflation, inflation) et de la tendance du marché grâce à la composition d’un portefeuille boursier qui associe quatre classes d’actifs non corrélées comme les actions, les obligations, les métaux précieux et le cash.

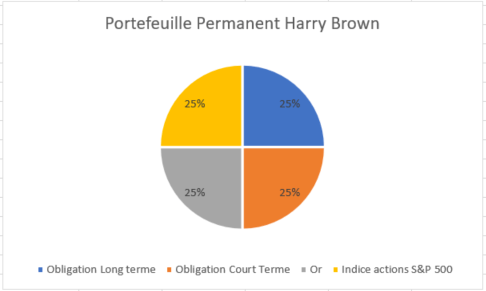

Il n’est pas nécessaire d’être expert au carré ou polytechnicien pour la création du portefeuille permanent dont vous trouverez ci-dessous la répartition par classe d’actifs :

- 25% d’actions.

- 25% d’obligations long terme.

- 25% d’or.

- 25% d’obligations court terme pour le cash.

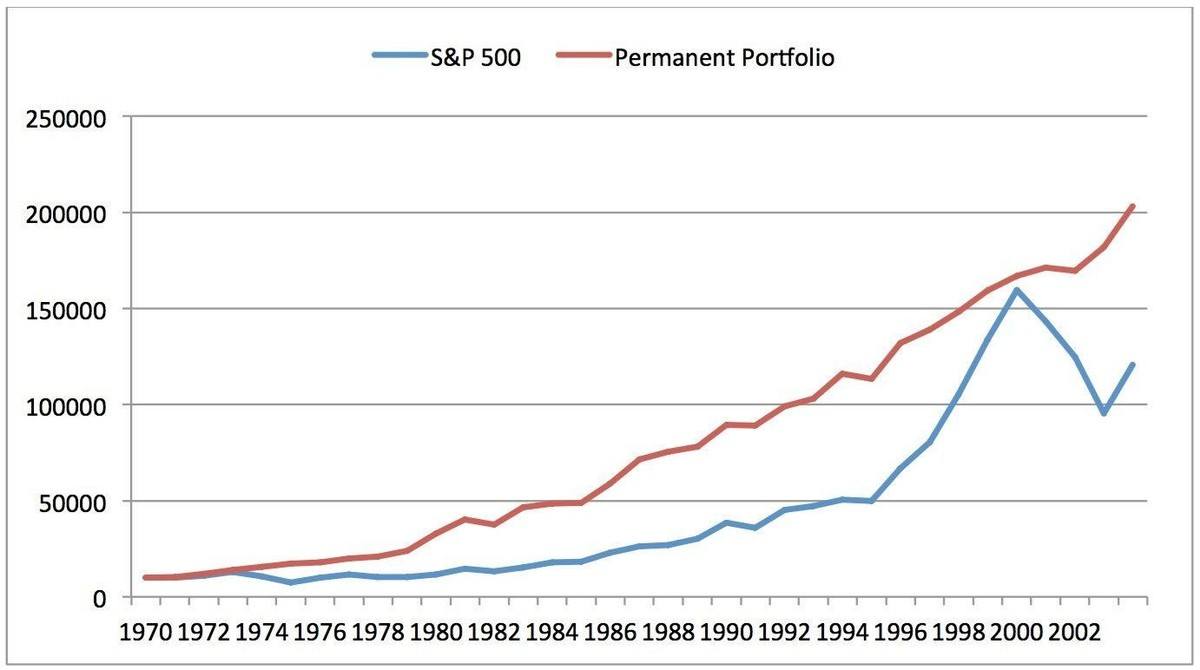

Vous trouverez ci-dessous la performance du portefeuille permanent (par rapport à l’indice S&P 500 entre 1970 et 2002) qui a affiché une performance de 9,50%, avec un drawdown, une perte maximum de 6,20 % contre 30% pour le S&P500.(Source Site de l’investisseur Harry Brown).

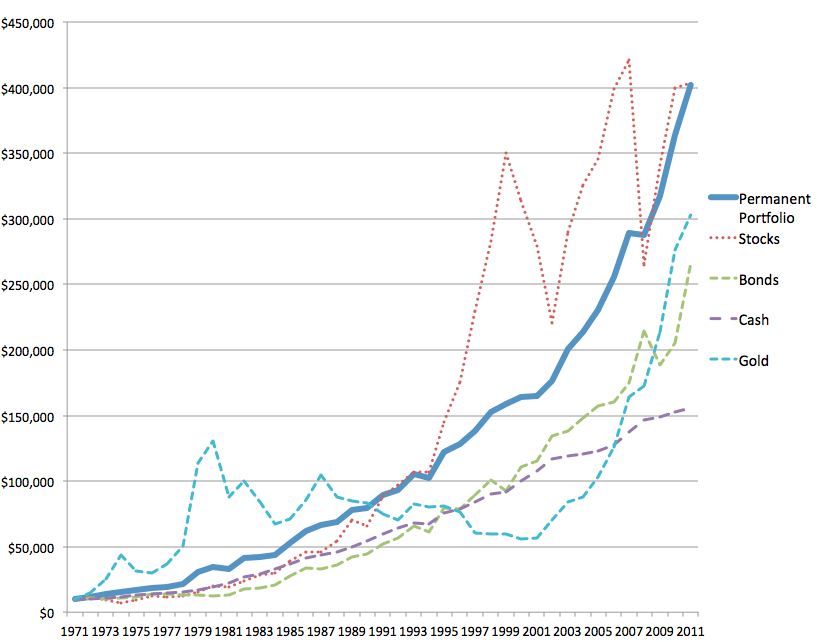

Vous trouverez également ci-dessous la performance portefeuille permanent de 1971 à 2011 (source AAII).

Je vous offre comme bonus supplémentaire les codes trackers dont vous avez besoin, si vous souhaitez maintenant vous mettre à l’abri financièrement, grâce à la composition du portefeuille boursier d’Harry Brown :

- Le tracker SPDR S&P 500 libellé en $ dont le symbole boursier est SPY est un excellent ETF pour la partie action du portefeuille avec des frais annuels de gestion de 0,09%.

- Le tracker IShares 20+ Year Treasury Bond proposé par BlackRock dont le code boursier est TLT est également un très bon ETF pour la partie obligation long terme du portefeuille avec des frais annuels de gestion de 0,15% (Source Ishares)

- Le tracker SPDR Gold dont le code boursier est GLD est un ETF de grande qualité pour la partie or du portefeuille.

- Le tracker Ishares 1-3 Year Tresury Bond proposé par BlackRock pour la partie obligation court terme du portefeuille avec des frais annuels de gestion sont très bas qui sont de l’ordre de 0,15% (Source Ishares)

Je vous offre également un second bonus avec la possibilité de télécharger librement, sans engagement et gratuitement Le Rapport Complet (12 pages) de la stratégie qui a été backtestée de 2005 à 2018.

Les avantages du portefeuille permanent Harry Browne

- Il est simple et rapide à mettre en place.

- Il n’est pas nécessaire d’être un expert des marchés financiers.

- Il est rentable et sécurisé sur le long terme.

- Il résiste à tous les scénarios économiques.

Les inconvénients du portefeuille permanent Harry Browne

- Le principal inconvénient est le risque de change car c’est un portefeuille en $ si vous habitez en zone euro mais il existe des stratégies pour se couvrir.

- Il n’est pas possible de « loger » le portefeuille au sein d’un PEA pour éviter de payer des impôts.

Quel courtier choisir pour créer le portefeuille ?

Je vous recommande le courtier Interactive Brokers si vous souhaitez créer le portefeuille permanent de Harry Browne, car c’est un broker de grande qualité avec des tarifs de courage pas chers et qui présente également toutes les garanties financières et juridiques pour les investisseurs particuliers et pros.

Comment investir indirectement en bourse ?

Les investisseurs particuliers ont également la possibilité d’investir indirectement en bourse, via le contrat d’assurance vie qui rencontre un vif succès en France, avec un encours s’élevant à 1 701 milliards d’euros à fin octobre 2018 selon la Fédération Française de l’Assurance.

L’assurance vie est un produit financier réglementé vous permettant d’obtenir un rendement de votre épargne sur le long terme, si vous souhaitez obtenir un complément de revenu au moment de votre retraite ou si vous désirez préparer votre succession avec en bonus une fiscalité allégée.

Le contrat d’assurance vie ne comporte pas de plafond de versement par rapport autres produits d’épargne réglementé comme le Livret A (22 950 €), le PEA (150 000 €) ou le PEL (61 200 €) et il est tout à fait possible de détenir plusieurs contrats d’assurance vie.

Vous pouvez souscrire un contrat d’assurance vie en ligne, auprès de votre banque ou d’un assureur avec un versement initial et des versements réguliers ou ponctuel selon votre capacité d’épargne.

Le particulier a la possibilité de choisir 2 supports à l’instar des fonds en euros et des unités de compte pour investir son épargne sur un contrat d’assurance vie :

Les fonds en euros qui offrent une garantie en capital sont adossés à des obligations d’état et génèrent un rendement très faible lorsque les taux sont bas comme c’est le cas actuellement.

Le rendement des fonds en euros reste cependant supérieur aux livrets d’épargne classique.

Le fonds en euros Eurossima a affiché un rendement net de 1,77% en 2017.Les performances cumulées du fonds en euros Eurossima affichent une rentabilité de 6,92% sur 3 ans et 13,79% sur 5 ans (source ING DIRECT).

Les unités de compte est le second support qui permet aux épargnants investisseurs d’investir indirectement en bourse. Elles offrent un rendement plus important mais comportent un risque de perte en capital car vous avez la possibilité de choisir des sociétés de gestion de renom (Edmond de Rothschild Asset Management, Tocqueville Finance entre autres) qui vont investir dans des actifs risqués et ce en fonction de votre aversion au risque et de votre profil d’investisseurs (profil prudent, équilibré ou dynamique).

Les contrats d’assurance vie sont des produits d’épargne dignes d’intérêt pour les investisseurs qui recherchent des placements garantis via les fonds euros ou un rendement plus dynamique via les unités de compte tout en bénéficiant d’une fiscalité allégée mais attention aux différents frais qui donnent le vertige et rognent une partie de vos rendements composés.

Voici ci – dessous les principaux frais sur le contrat d’assurance – vie :

- Les frais effectués sur chaque versement qui peuvent varier de 0% à 5% au maximum du capital investi.

- Les frais de gestion annuel sur les fonds euros qui peuvent varier entre 0,40% et 1%.

- Les frais de gestion annuel sur les fonds en actions sont en moyenne de 2%.

- Les frais d’arbitrage sur les contrats multisupport oscillent entre 0,20% et peuvent atteindre 1% sur certains contrats sachant qu’ils sont gratuits si vous souscrivez un contrat d’assurance vie en ligne.

Il est préférable d’investir dans les actions lorsque les taux d’intérêts sont bas car le rendement offert par les fonds monétaires sont faibles et sont impacté par les frais facturés par les contrats d’assurances vie.

Pour Conclure

Il n’a jamais été aussi facile pour l’investisseur en bourse du XXIème de se constituer facilement et à moindre frais un portefeuille boursier performant, rentable et sécurisé grâce aux avantages incommensurables des trackers et aux offres de courtage en ligne low cost proposés par des courtiers de qualité comme Interactive Brokers et DEGIRO.

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.