90% des investisseurs perdent en bourse. Alors pourquoi essayer ? 80% des gérants professionnels ne battent pas le marché. Alors pourquoi s’embêter à investir et ne pas faire un DCA sur ETF world ?

Si vous investissez en bourse et trainer un peu sur internet et les réseaux pour glaner quelques infos, vous êtes forcément tombé sur ces phrases toutes faites, étalées comme des faits irréfutables. Des généralités qui mettent tout le monde dans le même panier sans nuance.

Pourtant c’est factuel. Les gérants dit actifs, ont de plus en plus de mal à battre les marchés.

Alors certains influenceurs vous diront. A quoi bon investir en bourse, si la majorité perd. A quoi bon donner son argent à un pro, s’il est incapable de faire mieux que le marché.

Autant ne pas se faire c**** et retourner la moyenne de performance offerte par le marché.

C’est dangereux de penser ainsi en mettant tous les profils d’investisseurs dans le même panier et dicter une méthode comme martingale pour les gouverner toutes, mais j’y reviendrai dans un autre post.

Mais cela n’a pas toujours été ainsi. Avant les subprimes. Les indices étaient moins concentrés, on était moins dans un monde winner takes all et les pros avaient donc de meilleures performances.

Alors que s’est-il passé ?

Il y’avait aussi moins de pognon dans le marché et plus d’actions disponibles. Une plus grande diversification et des indices bousiers plus liés à l’économie réelle. Les rachats d’actions, les ETf et la demande pour les mêmes actions n’étaient pas aussi poussées qu’aujourd’hui.

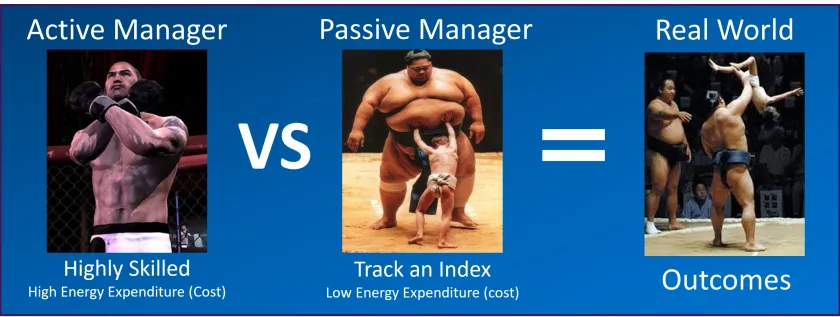

Il faut aussi réfléchir au point de cette manière. Plus un gestionnaire gagne et plus il a du succès et plus on veut lui confier de l’argent. Plus il a d’argent à investir et moins il peut répliquer sa stratégie originelle lui donnant de l’alpha et donc de la surperformance. Moins il peut mettre en place son approche et plus il doit diversifier. Plus il a de succès et moins il va jouer sa carrière et ses frais sur une volonté de prise de risque non nécessaire. Plus il devient donc lui même une réplique du marché.

Par définition donc, plus y’a de pognon dans le monde qui cherche à s’investir, plus les fonds deviennent gros. Plus ils doivent respecter des règles pour ne pas trop s’exposer à la volatilité et donc plus il devient difficile et même impossible avec des frais au-dessus des 1% annuels, de battre le marché.

J’avais synthétisé cela dans un article et nommé cela la malédiction des gestionnaires de fond en disant que cela touchait même Warren Buffett.

Et dans toutes les enquêtes qui sont utilisées pour dire que 80% des gestionnaires ne battent pas l’indice évidemment comme le SPIVA qui est souvent la référence pour ceux voulant tirer des conclusions hâtives.

Et bien, on fait pas la différence dans ces études entres des gestionnaires qui sont vraiment actifs, ou des gestionnaires qui sont tellement gros et pleins de régulations, règlementations et dont l’objectif est avant tout d’avoir des actions mais aussi de l’obligataire pour éviter de prendre trop de risque, qu’ils ne peuvent forcément pas battre l’indice et que ce n’est tout simplement pas leur objectif, ni l’objectif de leur client.

On oublie que certains investisseurs veulent de la performance car ils veulent créer et démultiplier leur capital. Alors que d’autres investisseurs veulent surtout sécuriser leur capital contre la volatilité et l’inflation et ne chercheront donc pas à même répliquer la moyenne du marché au risque d’être concentré et d’avoir un portefeuille plus volatil que voulu.

En fait la majorité des fonds sont tellement gros qu’ils font une gestion semi passive et surtout leur perf est diluée par des investissements en obligataire pour diluer la volatilité.

Et ils sont comptés comme des fonds actifs…

Dans une note commune de plusieurs boutiques de gestion, on nomme cela la notion d’active share.

Donc il faut faire un effort et tenter de ne compter que les fonds vraiment actifs.

Qui sont donc assez petits pour être comparable à un indice de grandes capitalisations tout en n’étant pas noyés sous des réglementations internes de diversification permettant donc d’avoir des lignes qui peuvent être plus grosses que les pondérations présentes dans les indices.

Car de nombreux gestionnaires ne dépassent que rarement des lignes de 3-4% en taille de portefeuille car c’est leur règle en interne de gestion du risque. Mais dans les indices, on a de nombreuses sociétés qui dépassent les 5%. 10 sociétés peuvent représenter 50% de l’indice. En Corée, c’est deux entreprises.

Donc en fin de compte on ne peut tout simplement pas comparer la performance de nombreux gestionnaires à celle de l’indice. Car les indices sont des moyennes pondérées avec certaines règles et des flottant de plus en plus réduits.

Les vrais gestionnaires actifs sont majoritairement plus performants que l’indice de référence et arrivent à justifier leurs frais. C’est la réalité, mais ils sont dilués dans tout un tas d’autres fonds dits actifs qui ne le sont pas.

Mais ils souffrent du narratif ambiant au point de devoir se renommer en ETF dit actif pour continuer d’attirer du flux.

Beaucoup d’investisseurs ne se rendent pas compte également qu’en investissant dans un ETF monde, ils supportent à 70% des entreprises américaines. Que ces gestionnaires d’ETf ont des parts importantes dans l’actionnariat des entreprises Européennes également, même si à aujourd’hui ils n’utilisent pas ces sièges pour induire à la société sa ligne de conduite. C’est un risque.

Acheter des fonds actifs en Europe permet d’avoir du flux qui reste en Europe et supporte les valorisations EU.

La bourse est une loi d’offre et de demande.

Si on veut que les boites européennes soient valorisées correctement et performent en bourse et ce faisant attirent du flux et bien il faut qu’il y ait des acheteurs qui amènent du flux pour commencer et permettent avec une gestion active ce que l’on nomme la découverte du prix et c’est cela qui pousse la performance qui sera notifiée aux investisseurs, qui s’intéresseront et construiront le narratif peu à peu puis le consensus autour de cette entreprise.

En continuant d’investir passivement dans un ETF monde, on achète les incontournables qui sont américains oui, mais on assèche également les flux qui ne permettent pas de valoriser correctement les actions EU. C’est un cercle vicieux.

On se plaint que les valeurs Eu ne performent pas mais en même temps on ne permet pas d’avoir un déficit d’offre par rapport à la demande d’actions, en ne supportant pas l’achat d’actions EU.

Qui a leur tour permettrait de mieux valoriser et d’avoir des performances qui attirent de nouveaux investisseurs et ainsi de suite permettrait aussi aux investisseurs actifs, de surperformer le marché et attirer plus de flux. Qui à terme, si vous avez suivi, tendrait vers une incapacité de battre un indice EU qui se serait surconcentré pour la majorité de ces gestionnaires devenus trop gros et avec des règles de tailles de position et de diversification.

Mais surtout, les valorisations plus élevées des business européens rendrait la tâche d’OPA hostiles d’américains ou étrangers plus délicate ou au moins rémunérée à un juste prix et pas une espèce de pillage.

En fin de compte les marchés Européens ont besoin de flux passifs qui restent en Europe pour mieux valoriser les boites EU.

Mais les investisseurs passifs ont donc besoin des investisseurs actifs, car ce sont eux les premiers qui en ayant une thèse d’investissement vont acheter des actions, créer un premier déséquilibre offre/demande qui va faire monter les prix et intéresser alors d’autres investisseurs, faire monter les pondérations dans les indices et donc amener du flux supplémentaire par les ETF passifs et créer ainsi un cercle vertueux.

Quand la gestion active l’est vraiment. On voit que la surperformance atteint 0,7% par rapport à l’indice une fois les frais enlevés.

Sur 20-30 ans c’est pas rien en surplus de performance. Et surtout c’est calculé sur la dernière décennie où les indices furent trustés par une poignée d’actions qui faisaient du rachat d’actions en masse et créant eux même une pénurie de leur titres faisant monter les prix du fait d’une demande ne voulant que les mêmes actions, bientôt suppléées par la gestion passive.

Le problème n’est pas de savoir si la gestion passive c’est mieux que la gestion active.

Le vrai débat c’est de bien définir ce qu’est la gestion active vraie. Et tout de suite on peut nuancer les performances.

Car on oublie une chose. Aujourd’hui en cassant du sucre sur la gestion active ou en expliquant à des particuliers qu’il ne sert à rien d’investir en direct sur des actions par eux même. On empêche d’avoir du flux qui aide à découvrir les prix et créer ce premier essor sur un titre, un marché qui amène ensuite la revalorisation grâce aux flux passifs.

Si on empêche ceux qui auraient eu les capacités de battre le marché a le faire, on réduit de facto la moyenne qui sera retournée par les autres. Car on aura plus les performances exceptionnelles qui viennent remonter la moyenne. On aura un nivèlement par le bas.

Donc on comprend que l’étude SPIVA mélange tout.

Les vrais gestionnaires actifs sont moins nombreux que l’on croit et globalement ils surperforment l’indice quand c’est leur objectif véritable. En gros quand ils doivent bouffer et donc que performer veut dire plus de clients et plus de frais pour eux. Dès qu’ils atteignent une taille critique, ils ont tendance à tomber dans la malédiction des gestionnaires et leur perf tendre de plus en plus vers l’indice. Pas car ils sont devenus mauvais mais parce qu’a partir d’une certaine taille c’est difficile de battre l’indice en ayant un portefeuille qui ressemble à l’indice car on est trop gros pour prendre des risques trop importants sur des plus petites capitalisations et de tilles plus grosses que déjà représentées dans l’indice après des années de concentration.

Mais tout ceci occulte le fait que les vrais gagnants d’une gestion active sont les particuliers.

Ils ne tombent pas dans la malédiction du gestionnaire en risquant de devenir trop gros. Ils n’ont pas des frais annuels qu’ils se facturent à leur performance. Ils peuvent être plus agiles et battre les marchés plus facilement sans être régulés ou réglementés dans leurs tailles de positions ou l’obligation d’investir une part sur des grosses capitalisation ou en obligataire.

Avec des statistiques diluées et sans nuances, on dissuade des particuliers qui auraient pu gagner plus et créer de l’alpha et faire remonter la moyenne. On nivèle par le bas la moyenne à terme en ne permettant plus l’émergence de gens qui la battront car on leur a expliqué que ça valait pas le coup d’essayer.

Et personne ne va vous virer car vous avez mis 20% de votre portefeuille dans une mauvaise idée pendant 1 an mais qui seront le grand gagnant par la suite. Vous n’avez de comptes à rendre à personne.

La conclusion rapide est de dire, les pros sont nuls.

Mais en fin de compte, il y’a moins de vrais pros que l’on croit. On a surtout un paquet de fonds parasites qui prennent de gros frais pour ne pas chercher à répliquer l’indice mais juste à réduire la volatilité. Et c’est ce que la majorité des clients recherchent aussi. Ne pas s’en occuper, payer des frais mais ne rien suivre et juste gagner plus que l’inflation sans chercher à battre le marché.

Puis c’est une affaire de cycle. On vient de deux décennies de taux bas, de rachats d’actions massifs, d’une poignée de valeurs qui dirigent le monde et qui attirent tout le flux alors que leurs flottant est réduit. C’est le cercle vertueux qui termine par une surconcentration telle des indices, que c’est compliqué de les battre si c’est ce qu’on cherche à faire sans avoir ces quelques titres qui tirent à eux seuls la performance et donne une illusion avec la montée des indices que tout va bien alors que le reste de l’économie réelle souffre.

Mais c’est un cycle.

Il y’a des cycles où les taux montent, l’inflation aussi, et le marché va revaloriser des actifs tangibles. Et donc un investisseur actif battra de beaucoup l’indice. tellement qu’il faudra des années de sous performance de l’investisseur pour que l’indice le rattrape. Et des années pour l’indice ou l’etf pour s’ajuster aux nouveaux gagnants dans ses pondérations.

Car on oublie une chose. Quel est l’objectif de l’investisseur. Veut-il créer de la valeur et démultiplier son capital. Ou sécuriser son capital.

C’est complètement différent.

Aujourd’hui on tente d’expliquer que le meilleur moyen de gagner en bourse est d’investir avec une approche qui sécurise le capital en répliquant la moyenne du marché.

Cela peut être une bonne approche pour bcp d’investisseurs dont c’est l’objectif : Sécuriser, être dans la moyenne. Mais au final cette moyenne vient avec une illusion de sécurité car au final on est très concentré et c’est peut être pas ce que l’on cherche et on s’en rendra compte quand cela ne délivrera plus les 10% annuels promis.

Mais bcp qui veulent se créer un capital avant de penser à le sécuriser, utilisent alors la mauvaise méthode et ne réussirons jamais à démultiplier leur capital en retournant la moyenne du marché et ne se donnant pas les moyens, certes d’échouer potentiellement, mais aussi de créer véritablement un capital, de la même manière que les gens ne s’en rendent pas compte, mais ils ont crée du capital en prenant un risque en prenant du levier pour investir dans l’immobilier et payer des mensualités qui avec l’inflation et la hausse des prix des terrains et de la main d’œuvre ont eu cet effet de levier démultiplicateur sur leur patrimoine avec la hausse des prix.

Cette étude Spiva ainsi relayée pour pousser tout le monde vers la moyenne, va protéger certains comptes de sous performance oui, mais aussi d’autres d’une capacité à créer de la richesse.

Et c’est toute la moyenne aujourd’hui à 10% par an qui à terme en souffrira plus on tend vers ce modèle.

Le gestionnaire passif a besoin du gestionnaire actif pour que sa moyenne de perf soit élevée. Le gestionnaire actif a besoin du passif, pour que sa thèse d’investissement fasse consensus et crée un flux permettant des revalorisations importantes et rapides.

Mais pour conclure, cette étude Spiva c’est bien. Cette popularité des ETF aussi. Au final c’est de la concurrence qui pousse les gérants à faire de meilleures performances et à baisser leurs frais. ETF ou fonds de gestion, le client final, l’investisseur sera le grand gagnant.

Voici deux articles pour aller plus loin encore :

Portefeuille Graphseo Bourse

En ce qui concerne ma gestion active, ce n’est pas de tout repos, le timing n’était pas le meilleur, mais cette fin de semaine m’a permis de sortir de mes shorts correctement même si on se dit qu’on aurait du mieux faire.

Je pense que l’occasion est bonne avec le cash, de laisser décanter et préparer les futurs plans.

Car en soi, rien n’a changé. Les banques centrales sont coincées au niveau de leurs taux, les gouvernements continuent de faire du déficit, le dollar reprend du poil de la bête, l’économie reste robuste tout du moins aux US, mais l’Iran ne peut pas vraiment continuer plus sinon ça ne durera pas et l’IA va continuer d’attirer énormément de capitaux et même si cela commence, la dette est encore gérable. Et même si cela sert de prétexte de temps à autre, pour l’instant le marché ne peut pas trancher sur le roi de tous ces investissements. Même si le carry trade, le levier et autres appels de marge font que le prorata peut être costaud, la tendance qui va prédominer va rester la hausse. Et il faudra donc acheter les dip (pas trop tôt) et jouer les rebonds.

Je pense que le marché va continuer de jouer l’ia mais faire tourner. En ce sens j’ai débuté quelques lignes. Mon bas de laine lui reste sensiblement all in et investi dans les mêmes thèmes.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.