L’IA change la bourse. Mais pas en mode krach boursier. En silence, lentement. Dans la façon dont la bourse a fonctionnée ces 20 dernières années et qui a permis aux marchés d’être à des niveaux records aujourd’hui et de voir l’investissement passif triompher.

Mais cela va changer et je vais vous expliquer pourquoi.

Pourquoi l’IA est en train de briser la façon d’investir en bourse.

1. La fin d’un cycle de 20 ans : Le signal de Mountain View

Nous vivons un moment de bascule historique, une rupture de contrat tacite entre les géants de la technologie et leurs actionnaires. Depuis deux décennies, le dogme boursier était simple : des taux bas, une croissance dématérialisée et une redistribution massive de capital via des rachats d’actions. Ce paradigme est en train de s’effondrer.

L’annonce par Google d’une augmentation de capital de 80 milliards de dollars pour financer l’IA et ses infrastructures n’est pas qu’une statistique de plus. Sur une capitalisation boursière que la source évalue à 5 000 milliards de dollars, le montant peut paraître absorbable, mais le geste est sismique. C’est le premier craquement d’un modèle qui ne peut plus s’auto-financer. Pour la première fois en vingt ans, le flux financier s’inverse : ce n’est plus l’entreprise qui nourrit l’actionnaire, c’est l’actionnaire que l’on sollicite pour maintenir la machine en marche.

2. Le retour des « Industries Lourdes » : Le piège des multiples

Pendant vingt ans, la Tech a bénéficié d’un « effet premium » justifié par son modèle asset-light. Peu d’usines, peu de stocks, beaucoup de marges. Mais l’IA est en train de transformer les « hyperscalers » en industries lourdes.

Aujourd’hui, pour exister dans l’IA, il faut du physique : des semi-conducteurs par millions, des data centers titanesques et des besoins énergétiques colossaux. Le paradoxe est brutal : si les géants de la Tech adoptent désormais le bilan comptable et l’intensité capitalistique d’une major pétrolière ou d’un géant minier, pourquoi le marché continue-t-il de leur accorder des multiples de valorisation propres aux logiciels ?

À noter : L’aberration de cette concentration est telle qu’une seule entreprise comme Google capitalise aujourd’hui plus en Bourse que l’intégralité des secteurs de l’énergie et des mines réunis.

3. Le mirage comptable : Une « contagion de valorisation » silencieuse

L’un des risques les plus toxiques réside dans la mécanique de la comptabilité américaine. Actuellement, les bénéfices affichés par les GFAM sont artificiellement « pompés » par la valorisation de leurs participations dans des licornes privées de l’IA.

| Participation de Google | Part détenue |

| SpaceX | 7 % |

| Anthropic | 14 % |

Ces investissements créent une boucle de rétroaction dangereuse. Lorsque la valorisation d’Anthropic grimpe sur le marché privé, Google enregistre un gain comptable qui gonfle son résultat net. C’est un château de cartes : si l’exubérance du capital-risque retombe, les résultats des géants cotés subiront une dépréciation en cascade, indépendamment de la santé de leur cœur de métier (la publicité ou le cloud). Le profit actuel est, en partie, une illusion d’optique alimentée par des entreprises non cotées.

4. De la rareté à la dilution : La fin du « Supply Squeeze »

La performance boursière de la Tech ces 20 dernières années a été portée par une réduction mécanique du flottant (reduction of the float). En rachetant et en annulant massivement leurs propres actions, les entreprises créaient une pénurie face à une demande croissante des fonds indiciels (ETF).

Nous entrons dans l’ère de la dilution. Le besoin de cash est tel que la stratégie s’inverse :

- L’offre de titres explose : Entre l’augmentation de capital de 80 milliards de Google et les introductions en bourse (IPO) massives à venir — SpaceX (estimée à 75 milliards), Anthropic, OpenAI — le marché va être inondé de papier.

- Le passage au Cashflow négatif : D’ici 2027, la majorité des mastodontes technologiques pourraient afficher des flux de trésorerie négatifs sous le poids des Capex IA.

Au lieu de voir le nombre d’actions diminuer, l’investisseur va voir son poids dilué. Le moteur mécanique de la hausse des prix est en train de s’éteindre.

5. L’asphyxie du marché obligataire : Un effet d’éviction systémique

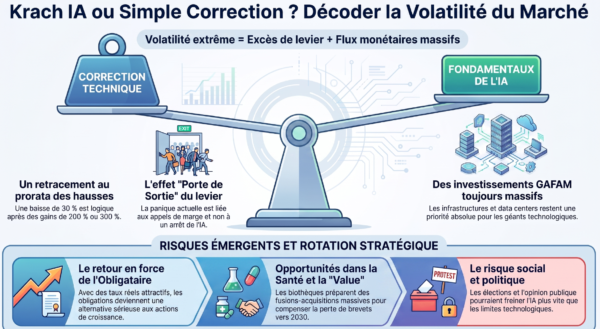

La soif de financement de l’IA menace de provoquer une « asphyxie » de l’économie réelle. Dans un monde marqué par l’inflation et des taux durablement plus élevés, les investisseurs institutionnels pratiqueront une sélection naturelle féroce.

Face au « mur de la dette » que doivent refinancer les PME et les entreprises traditionnelles post-Covid, les géants de la Tech vont exercer un effet d’éviction (crowding out). Les investisseurs préféreront toujours acheter la dette obligataire d’un Google ou d’un Microsoft plutôt que celle d’une entreprise industrielle de taille moyenne. Cette concentration de la liquidité vers l’IA prive le reste de l’économie — celle qui assure l’essentiel de l’employabilité — des capitaux nécessaires à sa survie. Le déséquilibre est criant : les États-Unis représentent 70 % de la capitalisation boursière mondiale, mais seulement 25 % du PIB mondial.

6. La grande rotation : L’énergie et les matériaux comme nouveaux refuges

L’idée provocatrice qui émerge est celle d’une rotation historique. Si la Tech devient une industrie lourde endettée, les secteurs autrefois délaissés pourraient devenir les nouvelles « Valeurs Qualité ».

Les preuves de ce basculement sont déjà visibles : les indices Equal Weight (où chaque action a le même poids, contrairement aux indices classiques dominés par la Tech) touchent des records. Cela démontre que sous la surface, l’argent commence à ruisseler vers l’économie réelle.

- Le retour de la valeur : Les dirigeants de secteurs traditionnels (matériaux, énergie, consommation) procèdent actuellement à des achats massifs d’actions (insiders).

- Les nouveaux champions du dividende : Tandis que la Tech brûle ses vaisseaux dans l’IA, ce sont les secteurs des ressources qui pourraient devenir les principaux distributeurs de cash aux actionnaires de demain.

7. Conclusion : Le facteur humain, le grain de sable politique

Le risque ultime pour l’IA n’est pas seulement financier, il est social. En Occident, la peur de l’électeur face à l’obsolescence de son emploi pourrait déclencher une réaction politique brutale : régulations punitives, taxes sur l’IA ou grèves massives pour obtenir des compensations. Contrairement à l’Asie, le terrain politique occidental est miné.

Nous arrivons à la croisée des chemins. Allons-nous nous enfoncer dans un système « féodal » où quelques conglomérats capturent toute la valeur dans un mode Winner Takes All, portés par la gestion passive ? Ou assistons-nous enfin au retour de la gestion active, où la sélection rigoureuse des actifs — fondée sur la réalité des cashflows et non sur des mirages comptables — redevient la norme ? Pour l’investisseur averti, la prudence n’est plus une option, c’est une nécessité stratégique.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.