Analyse fondamentale, Analyse technique. Acheter de la qualité, acheter des entreprises extraordinaires à un prix ordinaire. Les approches en bourse ne manquent pas. Et utiliser toutes ces approches de manière combinée est redoutable d’efficacité si on a la discipline de savoir gérer son risque.

Mais aujourd’hui je veux vous parler de la force la plus importante. Le flux, le momentum, en d’autres termes, l’effet de mode.

Cet effet de mode est la force la plus importante en bourse.

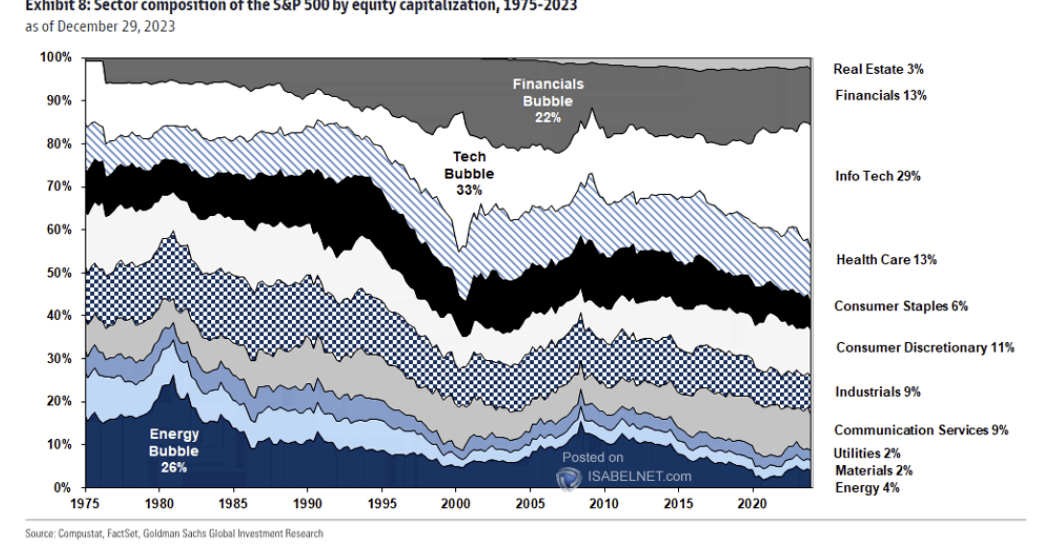

Ci-dessous regardez l’évolution des pondérations de chaque secteur d’activité dans le S&P 500.

On voit bien les cycles, les bulles, les éclatements de bulle où la mémoire du marché prévaut et pousse une génération balayée par une bulle à privilégier le secteur d’activité ou la classe d’actifs qui ne leur rappelle pas de mauvais souvenirs.

Si bien que même s’il c’était il y’a longtemps. Je Pense qu’il ne faut pas oublier Que de 2003 à 2007, les valeurs cycliques value industrielles ont surperformé la technologie. Les émergents et l’Europe ont surperformé les US. Cela arrive oui et il ne faut pas l’oublier même si 15 années de bourse pourraient nous faire croire que tout est toujours pareil.

Ainsi les mauvais élèves que l’on ne regardent plus car ils n’ont rien fait depuis des années. Cela est l’erreur principale en bourse quand on cherche à se projeter et à surperformer à long terme.

Alors pour calculer si une action est chère ou pas. On a le PER

Je ne vais pas revenir ici sur tous les défauts de ce PER dit price earning ratio ou bénéfice sur prix. Car chaque entreprise peut avoir un résultat exceptionnel qui impact ce ratio et donne une mauvaise vision.

Mais je veux vous parler de ce PER qui est à interpréter plus comme un concours de mode.

On dit souvent qu’une boite qui a un PER au-dessus des 30 est considérée comme se payant chère. Et en dessous des 15 comme peu chère.

L’idéal souvent c’est de payer une entreprise peu endettée, rentable à un per en dessous de 15 tout en ayant des perspectives de croissance ces prochaines années.

Mais cela va dépendre en effet de ce concours de mode.

Voyez vous ces 15 dernières années cela ne dérangeait personne de voir des entreprises énergétiques ou industrielles se payer moins de 5 fois les profits donc PER de 5 et ces titres ne font rien. Ils sont peu chers mais tout le monde s’en fout. il y’a un facteur de risque ailleurs. Et certains ont doublé voire triplé ces dernières années mais sont toujours peu chers selon leur PER.

La Chine, la deuxième économie mondiale a aujourd’hui un PER de 6. Mais tout le monde a peur d’y aller.

Pour autant les US avec un PER de 30 pour les valeurs techno voire de 50 pour certaines d’entres elles, continuent d’attirer des flux.

Le PER ne vous dit pas si une entreprise est chère ou pas. Surtout il ne vous dit pas qu’il faut acheter ou vendre selon cela.

il vous dit qu’une entreprise qui a un PER de 50 est une entreprise qui a une évolution de ses résultats qui attire les foules. Si bien que tout le monde veut acheter de ce titre. Comme tout le monde en veut, ils sont prêt à le payer plus cher que raisonnablement. Le PER a 50 vous dit cela. Qu’il y’a plus de demande que d’offres pour ce titre. Et que donc on accepte de le payer plus cher.

Et un titre qui a un PER à 5 , c’est tout simplement le signe d’un désintérêt de la masse. Pas d’effet de mode.

Alors il y’a toujours plus à gagner à être sur un titre à la mode à court terme. Comme tout le monde y est, c’est là où les flux vont. Ils peuvent le plus rapidement évoluer. Mais on sait aussi que ce seront les titres qui délivreront à long terme une moindre performance une fois l’effet de mode passé. Ils deviendront plus volatils.

Comme tout en bourse, il y’a des cycles. Plus ou moins qu’on en oublie parfois leur existence. mais ils sont bien là;

Si bien qu’aujourd’hui toutes ces valeurs qui se payent 5 fois les profits et dont plus personne ne veut. Quand j’ai débuté en bourse, personne ne se posait la question deux fois avant d’acheter alors que le PER était au-delà des 50. Et on disait que c’était peu chère par rapport aux perspectives. Qu’il fallait en avoir.

Pendant 5 ans ce fut la mode de ces valeurs donc plus personne ne veut maintenant depuis 15 ans.

C’est pourquoi pour moi comprendre la bourse. Savoir ce qui est cher et ce qui ne l’est pas peut jouer de vilains tours si on ne sait pas prendre en compte les flux et les effets de mode. Savoir qu’ils sont plus puissants que tout et qu’ils peuvent durer plus longtemps qu’on ne le croit.

Un effet de mode s’estompe dans le temps mais ne se retourne jamais du jour au lendemain. Il faut du temps.

Tout comme ce qui désintéresse le marché depuis des années, ne sera pas la nouvelle coqueluche du jour au lendemain. il faudra là aussi du temps pour bâtir peu à peu le consensus qui fera le nouvel effet de mode.

Voilà pour moi comment il faut interpréter le PER pour éviter de se faire des Noeux au cerveau. De se dire que la bourse c’est n’importe quoi, que cela ne reflète pas l’économie, les business.

Cet effet de mode est crucial à comprendre

Car ce qui est cher peut le devenir encore plus et souvent ce qui délivrera la meilleure performance à court terme. Et ce qui est peu cher peut devenir encore moins cher mais à l’intérieur on trouvera ce qui délivrera à long terme la meilleure performance.

Tout est cycle, tout est timing.

Il y’a des périodes en bourse où on n’accepte pas de payer une entreprise plus de 20 fois ses profits. Puis il y’a des périodes de revalorisation où on acceptera de les payer 30 fois pendant des années. Et des périodes de dévalorisation où on n’acceptera même plus de payer 5 fois les profits pour être actionnaire de ce titre.

C’est crucial à comprendre.

On n’a pas toujours accepté de payer LVMH 30 fois ses profits tout aussi qualitative est l’action. Et probablement qu’un jour on n’acceptera à nouveau de ne plus les payer.

Gagner en bourse c’est comprendre que ce qui fait l’essentiel des gains, ce ne sont pas les résultats des entreprises essentiellement. Mais combien est-ce que la psychologie des foules est prête à payer les résultats aujourd’hui de demain.

Les gains se font sur la volonté du marché non pas d’accompagner les résultats du business mais de décider qu’il est temps de les payer 30 fois plutôt que 10.

La revalorisation explique bien mieux les variations d’un titre à moyen terme. Les résultats de l’entreprise à long terme. La psychologie des foules à court terme.

Une entreprise qui se paye 5 fois ses profits aujourd’hui peut très bien tripler demain et offrir 200% de performance non pas parce que ses résultats ont triplé (dans les réalité c’est toujours un peu des deux mais pour l’exemple).

Mais seulement parce que le marché décide que ce titre devient à la mode, est recherché et que si on veut en avoir il faut accepter de payer maintenant 15 fois les profits et non plus 5 et que c’est considéré maintenant comme un bon prix.

Les gros gains en bourse se font sur les revalorisations. Qui ne sont que des changements de perception du marché , des effets de mode. Le plus dur est de comprendre qu’ils peuvent durer plus longtemps qu’on ne le croit.

Portefeuille Graphseo Bourse

Je continue de passer un mauvais début d’année faute d’un bon timing justement et de positions trop lourdes, trop anticipées. Bref, ça termine mal en général. Et j’ai beau le savoir j’y retombe parfois.

Au moins cela permet de calmer les choses, de se dire qu’on va se forcer à plus de discipline. Parfois je me demande si je ne me mets pas dans certaines situations pour me pousser au recul quand je sens que je fatigue. Comme une auto destruction car seul, je ne suis pas capable de me mettre en pause, de prendre des vacances, d’accepter d’être hors marché.

En soi la perf revient à ce qu’elle était avant le grand rebond de novembre. Mais le coût ici c’est bien de n’avoir rien gagné sur la période la plus prolifique du marché. Et ce n’est pas faute de n’avoir pas vu aucune opportunité. C’est faute à avoir voulu privilégier du plus spéculatif avec grosse position que du plus classique et pépère dans les règles de l’art.

Le coût d’opportunité est le plus invisible mais le plus important. Voilà un défi qui va me pousser à revenir aux bases cette année pour éviter de m’enfoncer à vouloir rattraper la perte trop rapidement.

Les lecteurs de cet article lisent maintenant :

amicalement

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé