Bourse: La prochaine crise de la dette n’est pas celle que vous croyez

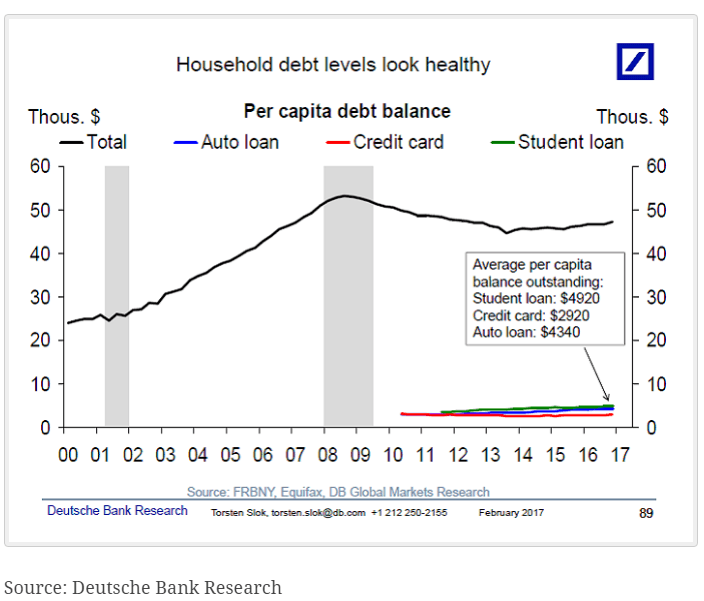

Je lis de plus en plus d’articles annonçant que la prochaine crise des subprimes viendra des prêts et de la dette des cartes bancaires, automobile et des prêts étudiants…Or même cumulés ces trois dettes sont certes des problèmes en essor et inquiétant mais pas au point de croire qu’ils pourront faire chavirer le monde dans une crise systémique comme les subprimes. Tout simplement car la dette immobilière reste de loin la principale dette par habitant, loin devant.

C’est donc bien la santé du marché immobilier et de l’endettement des ménages qu’il faut continuer à regarder pour entrevoir l’avènement d’une nouvelle crise de la dette immobilière. Des crises peuvent intervenir sur la dette de la carte bancaire, auto et étudiant, mais en aucun cas, ces crises de la dette ne pourront faire chavirer le monde comme les subprimes.

de plus, ce graphique montre bien que depuis 10 ans, le niveau d’endettement immobilier ne bouge plus trop.

Si crise il doit donc y avoir, elle viendra donc d’ailleurs ou tout simplement pas encore…

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.