Depuis plusieurs mois maintenant on nous annonce la crise économique, le krach boursier et la chute des prix de l’immobilier. La raison est simple. Le consommateur a bouffé ses réserves du covid. Il paye a crédit. Et aux US notamment les taux sur carte de crédit sont haurissants.

Bien entendu, il ne faut pas être devin pour comprendre que la situation ne peut durer.

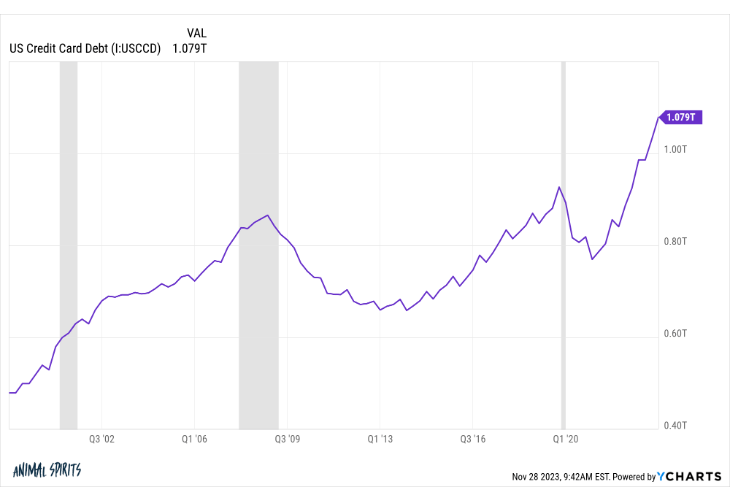

Cartes de crédit : Le krach annoncé

Et pourtant, elle dure

Alors oui, plus pour longtemps. Mais à ce stade force est de constater que le consommateur américain fait ce qu’il sait faire de mieux. Consommer. La digestion risque d’être compliquée après les fêtes.

Ou pas.

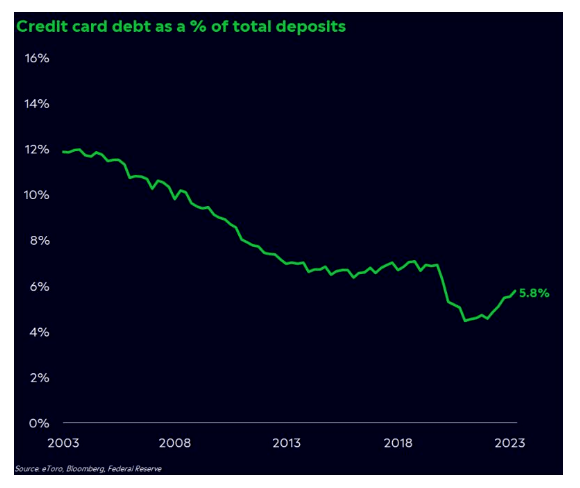

Car quand on vous explique que les cartes de crédit sont une bulle. Que l’explosion donnera un krach. Que les niveaux sont pires que par le passé.

On oublie une chose

L’inflation.

Personne n’ajuste jamais ces graphiques qui font peur à l’inflation.

Personne ne met jamais en face d’une dette qui croit, le niveau des actifs.

Et forcément du coup, tout le monde mélange cause et causalité et ne prend pas de recul ni de nuance.

Alors voici la nuance sur les cartes de crédit et son krach à venir.

Oui les cartes de crédit sont un problème. Mais pas tant que ça.

Oui la consommation américaine va se réduire. Mais les gens ne sont pas pris à la gorge. Pas encore. Et il faudra une grosse récession pendant de nombreux mois pour que cela soit le cas.

Voici quelques graphiques pour avoir cette prise de recul.

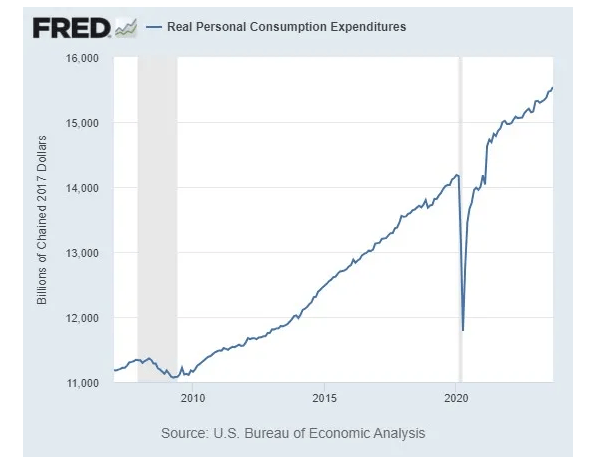

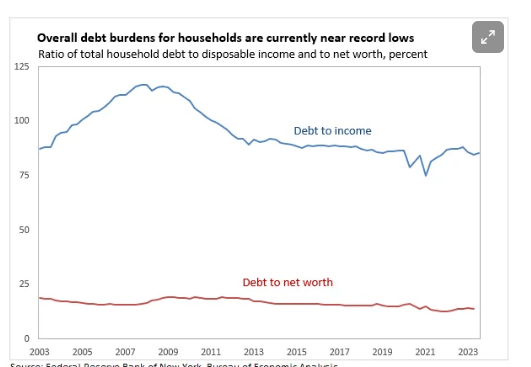

premier graphique, oui la dette augmente mais moins que les actifs. En soit la situation financière est meilleure même avec lus de dette. On oublie de prendre en compte l’inflation et la hausse des actifs par ailleurs.

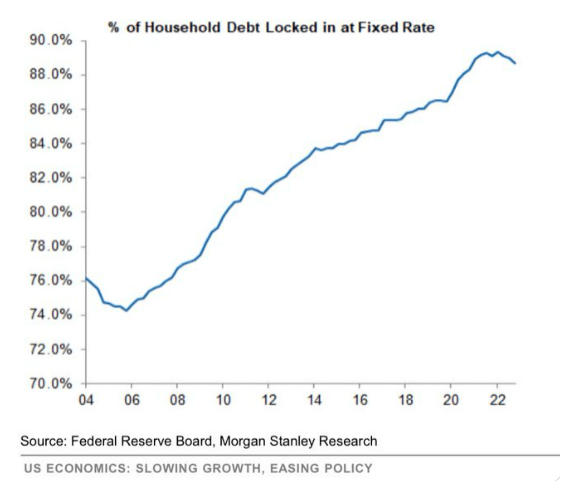

Et surtout pour moi, un truc que l’on commence à voir sortir du bois que maintenant alors qu’on en parle ici depuis 2 ans c’est le fait que les américains ont quand même appris des subprimes.

Ils ont profité massivement des taux bas covid pour acheter à crédit certes mais à taux fixe pour la majorité.

Alors oui la hausse des taux à de quoi bloquer et freiner l’économie et l’immobilier. Mais de là à parler de krach, c’est bien trop tôt vu le niveau de santé financière.

Alors normalement si vous me suivez, vous savez qu’il y a un mais à cela.

Forcément ces stats sont là pour le côté positif.

Mais on oublie qu’il s’agit là d’une somme. Si on regarde de près, la majorité de la population est en galère. C’est une petite partie qui dispose des actifs et des encours à la banque qui font que ces stats là sont jolies et démontrent d’une résilience.

Mais cette résilience ne représente pas le gros de la population

Ce n’est pas pour rien que le luxe freine mais que les marques « discount » prennent le relais

La morale de l’histoire c’est que l’économie est bien plus complexe et nuancée qu’on veut bien nous le faire croire en tirant des conclusions avancées à la base d’un seul graphique de dette des cartes de crédit.

Et c’est bien pour cela qu’aucun économiste n’a raison tout le temps et encore moins dans les temps

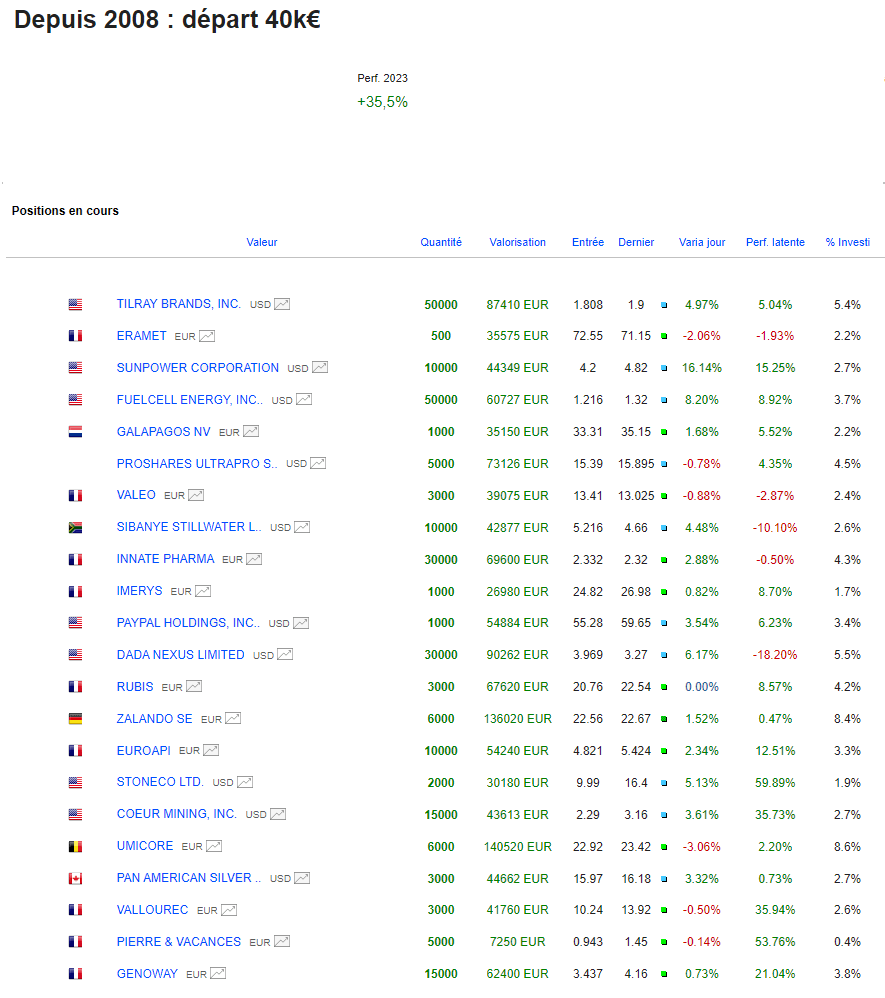

Portefeuille Graphseo Bourse

Jeudi et vendredi j’avais décidé d’axer le portefeuille en mode plus agressif sur petites caps américaines en retard. il y’a eu le réveil vendredi; tant mieux, un peu moins de frustration de ne pas participer pleinement à la fête.

Je continue de me montrer prudent mais de suivre les signaux jusqu’à vendredi en gros et semaine prochaine avec la FED. Pour le moment le marché n’a pas envie d’entendre que les taux ne vont pas baisser de si tôt.

Powell remettra une couche surement semaine prochaine. Car la hausse des marchés c’est pas très bien pour le sentiment de l’effet richesse, les dépenses de consommation et donc l’inflation.

Même si comme j’ai pu l’écrire on a un effet ciseau favorable maintenant, où la désinflation des loyers qui est la plus grosse pondération de l’indice d’inflation US va compenser toute hausse de l’énergie, de l’alimentation qui pourrait subvenir ces prochaines semaines.

En soit c’est pas parce que l’inflation va revenir à 2% que ce sera terminé pour moi. Ce qui est important c’est de voir ce qui permet de revenir à 2%. De la même manière qu’il y’a 6 mois on pouvait déjà voir que ce n’était que les loyers qui maintenaient l’inflation haute et le reste permettait d’anticiper que c’était déjà le point haut.

n’oublions la Chine et le reste du monde qui devrait reprendre du poil de la bête. Ce sera inflationniste pour les matières premières.

Et en pleine année d’élections aux US, on va vouloir embêter les démocrates pour maintenir la pression sur l’inflation et donc la cote de popularité. N’oublions pas que la réponse à cela est souvent encore plus de subventions, d’aides et de plans pour se faire élire. Au diable le déficit. Et c’est un facteur de soutien des marchés à ne pas sous estimer.

là les loyers peuvent aider à faire baisser l’inflation mais ce qu’i m’importera sera de voir s’il y’a encore bcp de gras sur ce qui importe pour le consommateur et sa consommation : l’alimentaire et l’énergie. Oui le loyer importe encore plus mais vous m’avez compris. C’est ce que je regarderai pour faire le distinguo si le marché peut se dire à un moment que le soft landing est une vue d’esprit.

En attendant, c’est haussier, point barre. au-dessus des 7200 sur cac et 15800 sur Nasdaq à court terme.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.