Ce qu’il faut retenir

- La FED reste stable sous Warsh, mais le marché craint des hausses de taux en raison de l’inflation persistante.

- L’inflation est temporaire, mais le refinancement doit se faire à des taux plus élevés, mettant les entreprises en difficulté.

- Warsh affirme que l’objectif de 2% d’inflation est essentiel et annonce une réduction de bilan.

- Le marché boursier pourrait devenir la solution de financement, avec une offre accrue d’actions mais une demande incertaine.

- Les banques centrales font face à des choix difficiles, car des hausses de taux pourraient engendrer des effets domino sur les marchés.

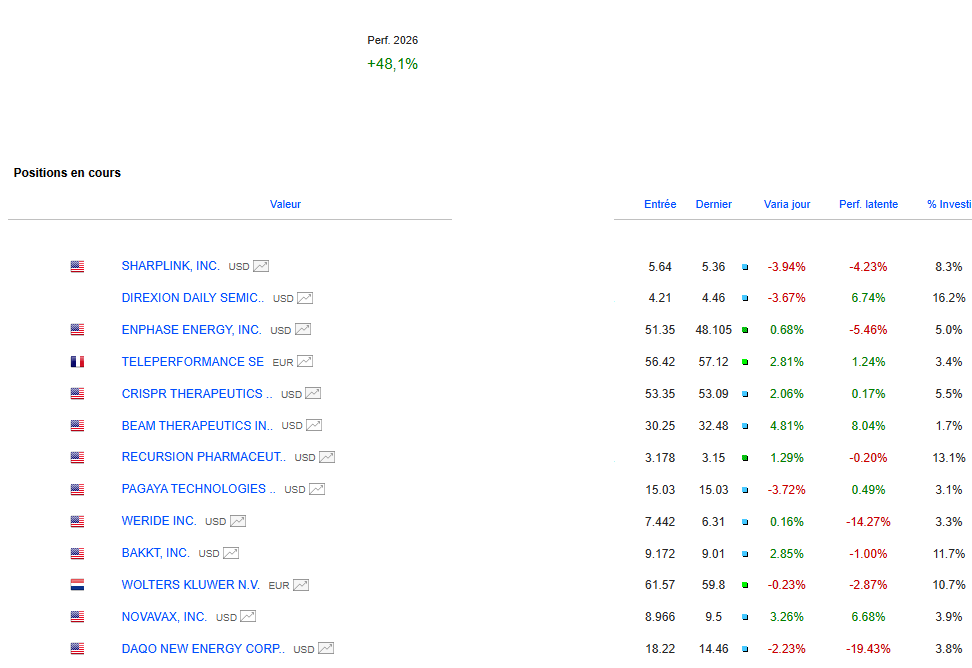

- Julien Flot partage son portefeuille et ses positions pour faire face à l’environnement actuel du marché.

Pas de hausse de taux ni de baisse pour la FED hier soir et la première de Warsh. Pour autant, le marché a baissé et a nettement fait chuter les actions les plus sensibles aux taux. On sent l’appétit pour le risque rapidement chercher refuge.

Comme on avait pu en parler, l’essentiel de la première de Warsh à la tête de la FED serait plus dans le discours que la décision neutre sur les taux.

Il y’a moins d’un an, tout le monde était d’accord pour dire que la nomination du remplaçant de Powell par Trump signerait la fin de l’indépendance de la FED et une volonté de baisser les taux même si l’inflation et l’économie restaient résilientes.

Au final, le marché semble à peine réaliser avec la première de Warsh, que la hausse des taux est une option, que la FED reste indépendante et surtout que Warsh pourrait moins vouloir supporter les marchés à tout prix. Et surtout que la FED ne donnera plus de prévisions. Se laissant plus libre de décider réunion après réunion et subitement s’il le faut.

Au final, Warsh n’était ni hawkish ni dovish, ni pour les marchés, ni contre les marchés. Le marché interprète cependant cela comme un changement d’ère. Une, où la FED sera moins lisible et terriblement ancrée dans une lutte contre l’inflation avant tout. Et c’est cette réduction de la visibilité et lisibilité qui a été un poil sanctionnée. Mais pas sûr que ce soit durable comme je vais l’expliqué ci-dessous. En tout cas, on devrait peu à peu retrouver des réunions de FED qui déclenchent de la volatilité comme on en avait il y’a encore quelques années.

Car au-delà des taux.

Warsh a surtout annonçait que l’objectif à 2% d’inflation de la FED ne méritait pas d’être relevé. Ce qui veut dire que sa priorité sera de monter les taux pour combattre l’inflation si celle-ci ne retombe pas rapidement avec la fin de la guerre en Iran.

Il a clairement annoncé la stabilité des prix pour le consommateur comme la priorité.

Et surtout, il a bien annoncé sa volonté de continuer de réduire le bilan de la FED.

Rien de neuf en soit. Le profil de Warsh était clair depuis longtemps. Et, il ne s’est pas renié.

Mais le marché semble davantage le réaliser, lui qui à ce stade ne voyait que les profits records sur base de dépenses record dans l’IA.

Dorénavant, on voit qu’une FED non accommodante et une IA qui pour dépenser plus va devoir emprunter plus dans un monde où l’argent sera plus cher et moins disponible.

On se retrouve un peu dans une impasse.

L’inflation est probablement temporaire. Monter les taux pourrait caser le peu de reprise que l’on voit poindre et qui permettrait d’accepter un peu plus d’inflation que les 2% sans monter les taux ni les baisser.

Mais surtout, un mur de dette pour les Etats et les entreprises va arriver à échéance cette fin d’année puis surtout en 2027 et 2028.

Beaucoup d’entreprises, se retrouvent piégées à devoir se refinancer à des taux bien plus chers que ceux de la période Covid et surtout à ne pas pouvoir attirer l’argent frais sans proposer des taux d’intérêts encore plus élevés alors qu’elles entrent en compétition avec les mastodontes de l’IA qui pour se financer font appel de plus en plus à la dette.

On pourrait complètement siphonner l’argent nécessaire aux entreprises de l’économie réelle qui représentent le gros du bassin de l’emploi. Où elles ne pourraient pas emprunter autant qu’elles veulent et devraient donc réduire leurs couts, leur projets et investissement, ce qui tour à tour aura un effet domino sur la croissance.

La solution de plus en plus semble donc être la bourse. Dont les valorisations actuelles, permettent de lever de l’argent frais facilement et surtout à moindre frais.

Des augmentations de capital qui bouleversent le monde boursier. Lui, habitué depuis 20 ans à voir son offre se réduire avec la destructions d’actions et un marché concentré grâce notamment aux rachats d’actions et à peu d’introductions en bourse.

Tout ceci est en train de changer avec un afflux nouveau et importants d’entrées en bourse et d’augmentations de capital.

Une surplus d’offre d’actions, que la demande peu à peu ne pourra pas absorber. Et la variable d’ajustement sera le prix.

Comme l’économie tient sur le consommateur aisé qui lui même tient sur la hausse de la bourse et la tenue de l’immobilier, il pourrait revoir ses dépenses à la baisse et lancer ainsi un cercle vicieux où c’est la baisse de la bourse qui déclenche une crise économique et financière qui elle même ensuite fait baisser le marché et ainsi de suite.

Et bien évidemment, tout ceci, ne tient pas compte de la vraie question qui demande encore du temps afin de trouver une réponse tranchée : est-ce que tous ces investissements dans l’IA, connaîtront un retour sur investissement à la hauteur de ce qu’en attend le marché ?

Le but ici n’est pas de dépeindre un tableau noir mais de parler d’éléments qui sont techniques, sur la façon dont les marchés évoluent souvent loin des seuls fondamentaux.

Car on oublie aussi, le record de levier actuellement et le risque donc pour des raisons techniques plus qu’économiques, de cercle vicieux et effets dominos en cascade que la bourse peut connaître sans fondamentalement rien voir changer au niveau de la hausse des profits et du narratif IA actuel.

Voilà pourquoi les banques centrales ont peu de marge de manœuvre et sont coincées. Forcer des hausses de taux qui semblent nécessaires pour contrer l’inflation, peut avoir des conséquences plus dramatiques que l’on croit tant les marchés actions et les marchés du crédits sont concentrés alors qu’un mur de dette à refinancer arrive.

Voilà ce que le marché réalise peut être actuellement après le premier discours de Warsh et qui lui fait craindre une nième erreur de politique monétaire.

Et tout ceci c’est sans parler du risque politique sur l’IA on le voit. J’ai déjà pu en parler.

Voilà des éléments donc à garder en tête quand on pense risque et prétexte à la chute de la bourse.

Mais en //, rien ne va changer avant un moment.

Les hyperscalers vont continuer de dépenser sans compter et de booster les profits de la chaine de valeur de l’IA, qui elle même impactera les besoins en ressources et valeurs cycliques de l’économie réelle. Il faudra peut être moins de programmeurs à terme, mais plus d’ingénieurs dans les infrastructures énergétiques et robotiques.

L’argent va continuer de pleuvoir et on peut penser qu’il reste assez de liquidités sur le marché et de levier tant que les dips sont pas trop profonds pour au final utiliser des prétextes pour corriger mais pas remettre en cause la tendance de fond.

Le seul bémol pour moi, serait de voir les taux longs continuer de monter et surtout la majorité des sociétés avoir plus de mal à lever de l’argent à cause des Gafam qui raflent tout, sur les marchés actions encore et toujours mais surtout et c’est plus problématique, dorénavant sur le marché obligataire.

Je pense donc que les banques centrales et les gouvernements n’auront d’autres choix à terme que de faire chauffer la barraque à frites avec plus d’interventionnisme que moins, plus de stimulus et de déficits, et à terme plus de contrôle et manipulation de la courbe des taux. En gros, rien ne change vraiment pour moi, on parle là donc surtout de prétextes court terme à des reprises de souffle que des renversements de table.

Je continue de penser que les matières premières et les actifs tangibles continueront à reprendre une place de choix dans les portefeuilles et seront défensifs.

Portefeuile Graphseo Bourse

J’ai voulu grossir mon exposition aux biotech qui semblaient reprendre du poil de la bête. Warsh vient forcément un peu doucher le mieux sur ce secteur très dépendant de taux bas et d’argent frais dispo.

Mais rien n’est fait. Il faudra après avoir digéré se rendre compte que Le pognon est toujours là et peut continuer d’affluer en bourse et contrer le côté Hawkish actuel des banques centrales un peu partout dans le monde à nouveau.

C’est ce qu’il faudra observer.

En attendant je tiens mes plans et j’ai repris une couverture short SOX ce jour pour couvrir un peu contre cette crainte Hawkish du marché vis à vis de la FED. On verra si c’est un prétexte ou une vraie réalisation du marché qu’il va falloir enlever les lunettes roses.

La seule certitude est qu’il va falloir rester sélectif et très agile sur ce marché.

Lisez ces trois articles pour avoir la vue d’ensemble de mes hypothèses de travail et comprendre mes idées d’investissements.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.