Ce qu’il faut retenir

- L’article explore quatre scénarios macroéconomiques d’ici 2030, en se basant sur des leçons historiques et des probabilités probables.

- La stagflation tenace émerge comme le scénario le plus probable, évoquant une croissance faible et une inflation persistante, rappelant les années 1970.

- Le premier scénario propose des stratégies d’allocation d’actifs, comme la surpondération de l’or et des actifs réels pour naviguer dans l’incertitude actuelle.

- D’autres scénarios incluent une fausse aube d’atterrissage en douceur et une rupture potentielle grâce à l’intelligence artificielle.

- Un choc brutal similar au moment Volcker pourrait également survenir, provoquant une récession sévère et une chute des marchés.

L’histoire ne se répète pas, elle rime. Pour l’investisseur contemporain, les échos de la décennie 1970 — marquée par des chocs d’offre, une inflation erratique et une instabilité géopolitique chronique — deviennent assourdissants. Sommes-nous condamnés à revivre cette « décennie perdue », ou l’intelligence artificielle agira-t-elle comme un vecteur de rupture capable de briser le cycle ?

L’enjeu actuel dépasse la simple gestion de volatilité ; il s’agit de comprendre si nous entrons dans une ère de stagflation structurelle ou si nous assistons à la naissance d’un nouveau paradigme de productivité. Cet article analyse quatre trajectoires divergentes d’ici 2030, étayées par des probabilités macroéconomiques et des enseignements historiques rigoureux, pour vous aider à repositionner votre capital stratégique.

Analyse complète à regarder en vidéo en cliquant sur l’image ci-dessous.

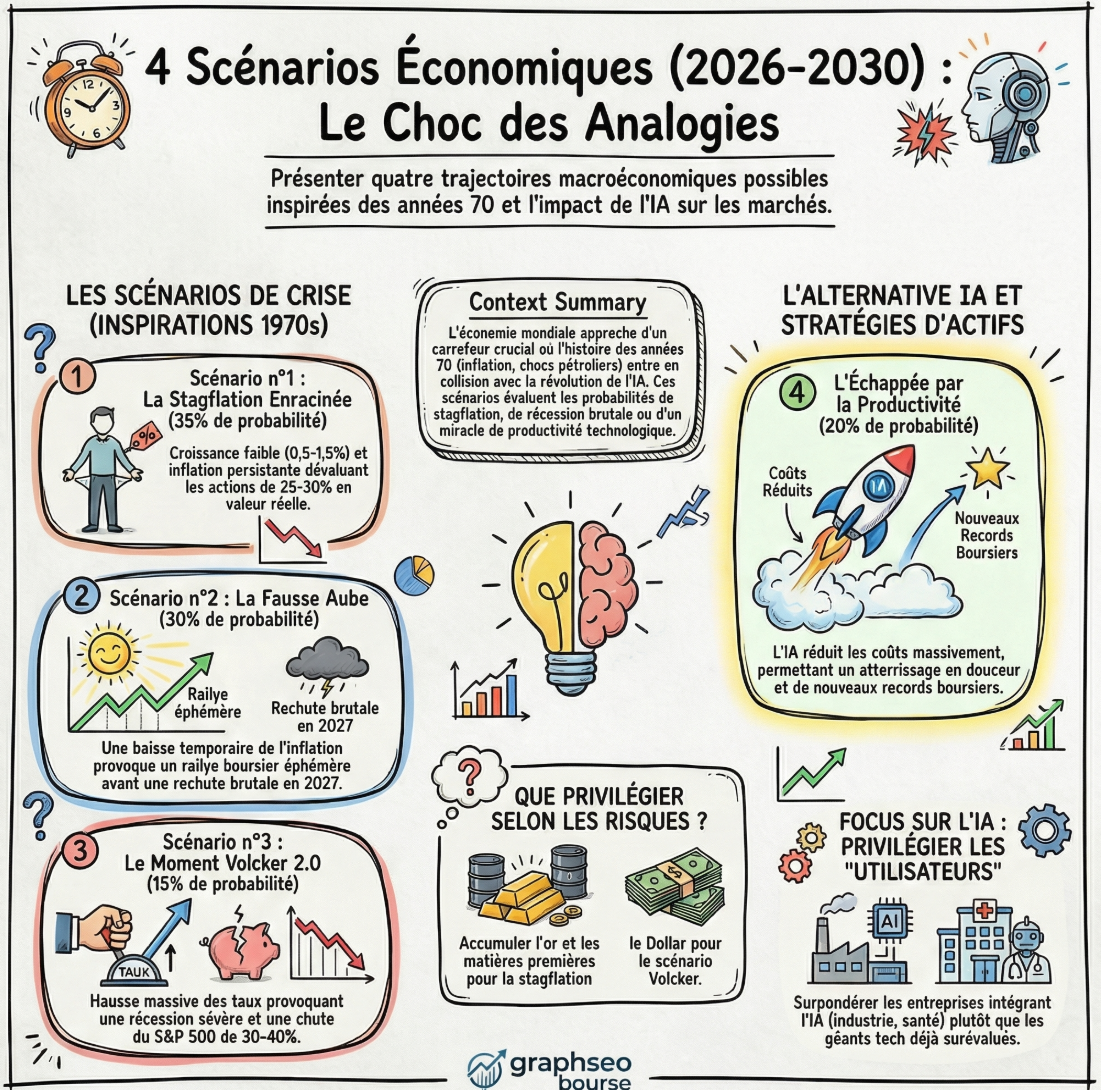

La Stagflation Tenace : Le scénario du « feu qui couve » (Probabilité : 35%)

Ce scénario, considéré comme le plus probable, trouve son miroir dans la période 1973-1976. Sous l’effet de tensions géopolitiques persistantes au Moyen-Orient, le pétrole s’installe durablement au-dessus de 90 $. La croissance du PIB reste atone, oscillant entre 0,5 % et 1,5 %, tandis que les marges des entreprises se compriment sous le poids des coûts d’intrants.

L’analogie historique est brutale : entre 1973 et 1974, le S&P 500 a chuté de 48 % alors que la bulle des « Nifty Fifty », avec leurs multiples de valorisation délirants de 42x, implosait sous la pression des taux. Aujourd’hui, nous risquons une dynamique similaire. Si l’indice peut paraître stable en termes nominaux, la destruction de valeur réelle (ajustée de l’inflation) pourrait atteindre 25 % à 30 % sur trois ans, avec des multiples P/E retombant de 21x vers une zone de 14-16x.

La charge de la dette américaine, dépassant désormais 120 % du PIB contre environ 35 % en 1970, rend un remède à la Volcker — une récession provoquée par un choc de taux massif — politiquement et financièrement suicidaire. Le ‘feu qui couve’ a donc toutes les chances de durer plus longtemps que dans les années 70, car les mécanismes de sortie sont structurellement compromis. »

Le « Playbook » de Survie :

- Surpondérer l’or : Actif refuge par excellence face à la dépréciation monétaire.

- Actions liées aux matières premières : Énergie, métaux et agriculture comme rempart contre l’inflation.

- Privilégier les actifs réels : L’immobilier et les infrastructures surpassent les actifs financiers papiers.

- TIPS et duration courte : Se protéger via les obligations indexées et éviter la sensibilité aux taux des actions de croissance.

Le faux soulagement : Le piège de l’atterrissage en douceur (Probabilité : 30%)

Inspiré par la séquence 1976-1977, ce scénario est une illusion d’optique macroéconomique. Fin 2026, l’inflation semble vaincue, le Core PCE dérivant vers 2,5 % alors que les prix du pétrole refluent depuis des sommets à plus de 100 $. La Réserve Fédérale, pressée par un marché de l’emploi fragile (4,4 %), crie victoire et opère un pivot prématuré en baissant les taux à deux ou trois reprises.

Le marché actions exulte, entamant un rallye de 15 % à 20 % porté par les valeurs de croissance et les petites capitalisations, tandis que le dollar s’affaiblit. Cependant, ce soulagement est éphémère. Tout comme en 1976, où l’élection de Carter a coïncidé avec une chute temporaire du Misery Index (de 19 à 13), l’inflation finit par réaccélérer violemment dès mi-2027 sous l’impulsion des services et de l’impact structurel des droits de douane. En 1978, le CPI dépassait à nouveau les 9 %, propulsant le Misery Index vers son pic historique de 21,9 en 1980.

Action Stratégique : Profiter de l’euphorie boursière initiale, mais liquider les positions risquées dès le second semestre 2027 pour accumuler massivement de l’or et des actifs tangibles avant le retour de flamme inflationniste.

L’Échappée par l’IA : Le « Deus Ex Machina » économique (Probabilité : 20%)

C’est le scénario de la rupture, celui qui « brise la rime » avec le passé. Contrairement aux années 1970 qui n’offraient aucune issue technologique, l’intelligence artificielle pourrait agir comme une force déflationniste massive. En arrivant à maturité plus vite que prévu, elle réduit drastiquement les coûts unitaires de main-d’œuvre et stabilise l’inflation des services d’ici 2027.

Le S&P 500 atteint alors des sommets historiques, mais sa composition change radicalement. Le risque majeur ici est la concentration extrême — un nouveau parallèle avec les « Nifty Fifty » — sur quelques géants de l’IA dont les valorisations intègrent déjà la perfection.

« Les années 1970 ne disposaient d’aucun ‘Deus Ex Machina’. Les chocs pétroliers étaient des événements d’offre purement destructeurs. La vague d’IA actuelle est unique : c’est une force déflationniste capable de courber la courbe de l’inflation des services, le composant le plus persistant du Core PCE aujourd’hui. »

Allocation « Productivité » :

- Surpondérer les ‘utilisateurs’ : Privilégier les entreprises industrielles, de santé et d’infrastructure qui intègrent l’IA pour transformer leurs marges, plutôt que les fournisseurs de puces surévalués.

- Sélectionner les mid-caps : Moins encombrées que les Mega-caps Tech.

- Prudence sur le timing : Si le dividende de productivité tarde (2028-2030), le marché devra traverser un « gap de timing » douloureux marqué par une stagflation transitoire.

Le Moment Volcker 2.0 : Le remède de cheval brutal (Probabilité : 15%)

C’est l’ultime recours : l’analogue de la période 1979-1982. Face à une deuxième vague d’inflation incontrôlable (5 % à 6 %), la Fed sacrifie la croissance pour sauver sa crédibilité. Elle relève les taux de 100 à 150 points de base au-dessus des niveaux actuels, provoquant une récession sévère et une explosion du chômage (6,5 % – 7,5 %).

Le choc est violent : le S&P 500 chute de 30 % à 40 %. Historiquement, ce remède a fonctionné — faisant passer l’inflation de 14,8 % en 1980 à moins de 4 % en 1983 — mais le coût financier actuel est sans précédent. Nous risquons de basculer dans une « dominance budgétaire » où le resserrement monétaire déclenche une crise de la dette souveraine.

Chaque hausse de taux de 100 points de base ajoute environ 270 milliards de dollars au service annuel de la dette sur un encours de 27 000 milliards de dollars. Un resserrement véritable à la Volcker — qui avait poussé les taux à 20 % en juin 1980 — pourrait rendre la position fiscale américaine existentiellement dangereuse avant même que l’inflation ne soit domptée. »

Allocation de Crise :

- Cash et Dollar US : Le billet vert est le grand gagnant de ce scénario de stress extrême.

- Bons du Trésor à court terme : Seul refuge obligataire viable.

- L’opportunité d’une vie : Se préparer à acheter massivement les actions au creux de la récession. Le point d’entrée de 1982 a été le socle d’un marché haussier de 20 ans ; ce scénario offre un point d’entrée générationnel identique.

Conclusion : Naviguer dans l’incertitude

| Nom du Scénario | Probabilité | Analogue Historique | Description de la Situation | Impact sur les Marchés (S&P 500) | Implications pour les Actifs (Privilégier/Éviter) | Divergence Clé ou Risque Majeur |

|---|---|---|---|---|---|---|

| Stagflation enracinée – Le feu qui couve | 35% | 1973-1976 | L’inflation reste au-dessus de 90$ pour le pétrole, croissance faible (0,5-1,5%), chômage à 5-5,5%. La Fed maintient les taux car l’inflation ronge le pouvoir d’achat. | Stagne ou baisse de 15% en nominal, mais perd 25-30% en valeur réelle sur 2-3 ans. | Privilégier : Or, matières premières (énergie, agriculture), actifs réels, obligations à court terme. Éviter : Actions de croissance à duration longue. | Le fardeau de la dette US à 120%+ du PIB rend un remède à la Volcker politiquement impossible. |

| La fausse aube – L’atterrissage en douceur éphémère | 30% | 1976-1977 | L’inflation ralentit vers 2,5% fin 2026 permettant 2-3 baisses de taux, mais repart mi-2027 à cause des tarifs douaniers et des services. | Rallye initial de 15-20% suivi d’une rechute brutale au second semestre 2027. | Privilégier : Actions (court terme), puis accumuler Or et matières premières sur repli en 2027. Vendre le rallye fin 2027. | L’IA apporte une force désinflationniste que les années 70 n’avaient pas, mais les bénéfices sont pour 2027-2030. |

| L’échappée par la productivité de l’IA | 20% | Aucun analogue direct (scénario manquant des années 70) | L’IA réduit les coûts salariaux et l’inflation des services d’ici 2027. Atterrissage en douceur réussi avec inflation à 2,5% sans récession. | Atteint de nouveaux sommets d’ici fin 2027. | Privilégier : Actions US (industrielles, santé, infrastructures IA). Éviter : Pure-players IA aux valorisations déjà excessives. | Risque de décalage (timing) : si l’impact macro de l’IA tarde de 3-5 ans, l’économie subira la stagflation entre-temps. |

| Moment Volcker 2.0 – L’atterrissage brutal délibéré | 15% | 1979-1982 | Deuxième vague d’inflation (5-6%) forçant la Fed à hausser les taux de 100-150 points de base au-dessus des niveaux actuels. Récession sévère en 2027. | Chute de 30% à 40% (sommet à creux). | Privilégier : Dollar US, bons du Trésor court terme. Acheter les actions au creux de la récession (opportunité générationnelle). | La dette à 120%+ du PIB signifie que chaque hausse de 100 points de base ajoute 270 Mds$ de service de la dette ; risque de crise souveraine. |

La décennie 2020-2030 sera une course de vitesse entre la force d’inertie de l’inflation et la puissance d’accélération de l’IA. Si l’innovation parvient à transformer la productivité mondiale assez rapidement, nous pourrions éviter le marasme des années 70. À l’inverse, si le poids de la dette et les erreurs monétaires l’emportent, la gestion passive est condamnée.

Sommes-nous prêts à payer le prix de la crédibilité de la Fed, au risque d’une crise de la dette souveraine, ou l’IA nous sauvera-t-elle avant le choc final ? La résilience de votre portefeuille dépendra de votre agilité à pivoter entre ces quatre trajectoires. L’histoire ne se répète peut-être pas, mais elle vient de nous donner son préavis.

amicalement

Les lecteurs de cet article lisent maintenant :

Bon weekend

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé