La bourse a peur des statistiques sur l’inflation. D’abord les prix à la production de cet aprem puis le CPI demain et entre deux, les minutes de la FED. L’essentiel est ailleurs, voici ma prévision boursière 2023.

Pourtant comme on a pu en parler déjà, à quelques heures de ce verdict , le marché monte. A t-il trop confiance et sera t-il une nouvelle fois déçu comme les fois précédentes ou veut-il voir le verre à moitié plein en se disant au final que même si l’inflation demeure élevée, on sait déjà tout du côté de la FED et que celle-ci ne montera pas plus les taux qu’elle ne l’a déjà prévue ?

C’est sur cette deuxième option que je penche mais à court terme il faudra se méfier de la volatilité avant que le marché confirme ou infirme.

Vidéo bourse

Version Podcast

Inflation core en données importante

Car on le sait, en septembre les prix de l’énergie et de l’alimentaire étaient plus bas, on devrait donc avoir une moindre pression haussière de ceux ci mais ce qui va importer c’est donc l’inflation core pour savoir si l’inflation continue de se répandre aux autres secteurs. Et ensuite ce n’est qu’une question d’interprétation du marché comme exposé plus haut.

En attendant le CAC est sauvé par le secteur du luxe ce matin qui continue de performer. Ce sera d’ailleurs l’autre point de regard, comme cet été, les analystes ont tellement , en catastrophe, baisser leurs attentes de résultats que finalement le consensus en devient plus facile à battre et peut en faire un catalyseur mais ne nous y trompons pas, ce n’est qu’une question de temps avant de voir le gros des valeurs souffrir d’une pression sur les marges.

C’est comme la stat inflation de demain.

Ce n’est pas le plus important. on sait très bien que personne avant les mid terms ne changera de discours et que le paquebot inflation/économie ne se retourne pas si vite. y’a pas de surprise de ce côté là.

Ce qui m’importe donc c’est si le marché commence à ne plus baisser sur ces news ou moins pour construire un socle, ce qu’il tente de faire actuellement mais qui reste bien fragile car après on pourrait jouer le fait que l’on sait déjà que la FEd va monter les taux et que y’a peu de possibilités qu’elles montent davantage. Ainsi on aura pricé le pire et on se dira que au pire, la FEd fait ce qu’elle dit, au mieux, elle doit être poussée à réduire ses hausses en ne faisant que 0,5% en novembre par exemple au lieu de 0,75 ou 0,75 en novembre mais 0,25 en decembre au lieu de 0,5%

Mais au-delà des taux ce qui m’intéresse c’est le QT, la vente nette d’obligations du trésor qui assèche le marché sans compter les pertes énormes des banques centrales et des fonds obligataires avec en tête de file les fonds de pension. Mais c’est pas grave, elles ne peuvent faire faillite les banques centrales, par contre ce sont des rentrées d’argent dans le budget des gouvernements en moins qui ne peuvent déjà pas être compensé par une hausse d’impôt bref bcp de choses qui rendent les politiques impopulaires et quand ça craque que l’on souhaite sauver, l’inflation devenant alors secondaire.

On comprend bien que le piège se referme.

A un moment donné, vous ne pouvez pas combattre l’inflation en tuant votre économie, surtout si les taux restent élevés, vous n’arrivez plus à payer la hausse des taux du crédit.

Et un certain nombre de fonds de pension se retrouvent dans la situation d’un appel de marge ou vous devez vendre plus d’obligations sur un marché ou y’a pas d’acheteurs, pas de contrepartie. Finalement c’est un effet domino, car les premiers fonds vendeurs poussent par la baisse du prix des appels de marge chez les autres. C’est là que la banque centrale doit se mettre en face comme la banque d’Angleterre le fait. Et ensuite on parlera des fonds immobilier et enfin du private equity qui est là aussi très peu liquide et avec de forts leviers.

Vous savez l’erreur n’est pas de combattre l’inflation en montant les taux et en faisant du QT.

L’erreur est de penser qu’on peut combattre l’inflation aussi violemment que dans les années 70 ou l’endettement était faible, le baby boom là, avec un endettement du niveau des années 45. A un moment, vous tuez votre économie et créez une crise de la dette. voilà pourquoi au-delà des discours politiques avant les mid terms, on sait très bien que ce n’est pas tenable à terme et que les banques centrales tout en ayant monté les taux, seront obligées de refaire tourner la planche à billet par moments pour éviter le domino collatéral.

C’est pourquoi l’inflation à un moment sera secondaire. on nous expliquera qu’il faut accepter plus d’inflation pour continuer de supporter la croissance et garder nos emplois.

Le dollar baissera, les taux baisseront et permettront un retour vers les émergents, l’europe même si l’Ukraine se résout, cycliques, les petites capitalisations, l’énergie, la chimie, les biotech et les matières premières notamment l’or et l’argent en Mp précieuses.

Puis les objectifs des banques centrales d’inflation seront relevés de 2 à 3 ou 4%. Et on acceptera de vivre avec 4% d’inflation en maintenant le PIB, ce qui au bout de quelques années fera baisser la dette sur PIb grâce à l’inflation mécaniquement et sans besoin de faire de réformes qui empêchent les politiques de se faire élire. Au bout d’un moment, avec notre niveau d’endettement et le besoin d’investir toujours plus pour supporter la croissance et la transition énergétique qui devient l’indépendance énergétique, les banques centrales n’auront d’autres choix que de contrôler la courbe des taux et même les taux longs donc en se mettant en face. Ce que fait la banque d’Angleterre même si on nous expliquera pour garder une crédibilité que ce n’est que temporaire, il faut s’attendre à le voir advenir de plus en plus , par touches au début puis de manière plus généralisée ensuite. C’est surtout la FED qui sera la dernière à le faire mais qui y passera aussi qui impactera le plus le marché.

Maintenant tout n’est pas rose dans ce scénario, l’idée n’est pas de penser qu’on va raser gratuit et que tout va monter. On restera dans une environnement stagflationniste où la value surperformera la croissance mais certaines valeurs de croissance surperformeront largement leur secteur aussi. Car avec la montée des matières premières, bcp de sociétés verront leurs marges baisser, le marché pour moi continuera de favoriser la sélectivité et les investisseurs actifs.

Ainsi le pivot de la fed peut soulager l’ensemble des acteurs avant que l’on se concentre à nouveau sur la hausse linéaire des prix et que l’on favorise les sociétés avec pricing power.

Bon, en substance tout cela est déjà dit depuis des mois, mais je tenais à le rappeler alors qu’on va certainement un peu trop se focaliser sur ces prochains jours sur une stat qui sur le moyen terme ne change pas grand chose sur le cap vers lequel on se dirige

Le plus dur pour nous c’est le timing ou le marché va décider d’anticiper ce scénario et les quelques sous vagues qui nous en séparent. On le verra en suivant les obligations surtout qui devraient comme souvent avoir un coup d’avance sur les actions;

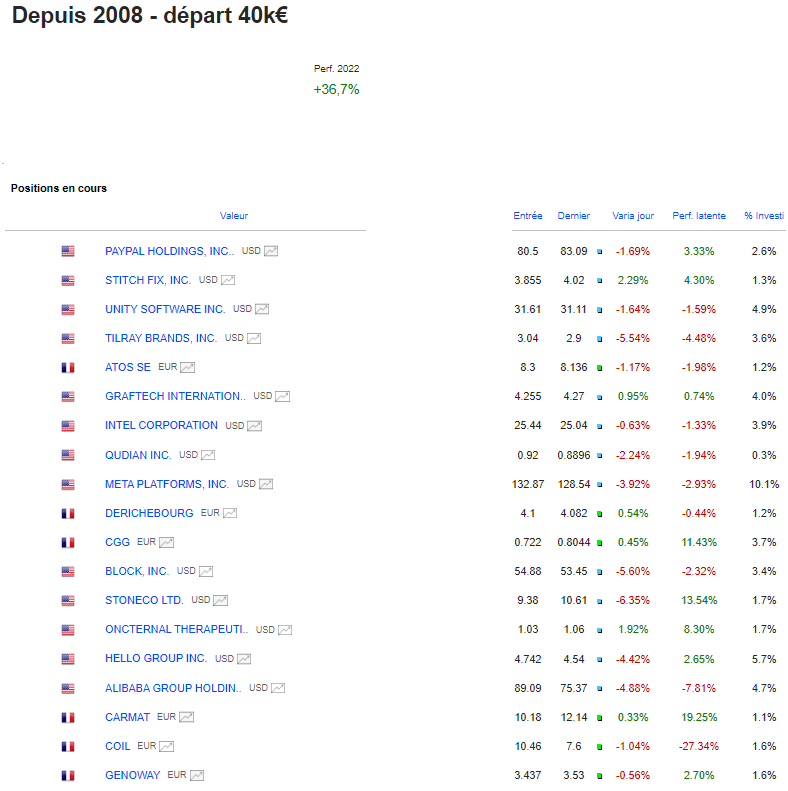

Portefeuille graphseo Bourse

je continue de faire le yoyo comme le marché. Je fais de la récup plus qu’autre chose, mon trading est assez contre productif actuellement faute d’une discipline à toute épreuve. Ces derniers jours j’ai pu optimiser quelques pru et récupérer du cash pour voir venir sans jouer aux devinettes.

Tous les trades sont partagés en temps réel.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.